고병일 광주은행장

고병일기사 모아보기)이 거시경제 악화와 더불어 명예퇴직 등 일회성 비용 등의 여파로 다소 아쉬운 1분기 성적표를 받아들었다.

고병일기사 모아보기)이 거시경제 악화와 더불어 명예퇴직 등 일회성 비용 등의 여파로 다소 아쉬운 1분기 성적표를 받아들었다.영업이익과 당기순이익 등은 물론 보통주자본(CET1) 비율과 BIS비율 등 적정성 지표, 고정이하여신(NPL) 비율과 연체율 등 건전성 지표도 일제히 악화됐다.

전년대비 가계대출 비중은 줄고 기업대출 비중이 늘었는데, 지역 내 내수 부진이 길어지며 지방은행의 시름도 깊어지는 모양새다.

기업대출 늘렸지만 수익성 뒷걸음…지역경제 악화 영향

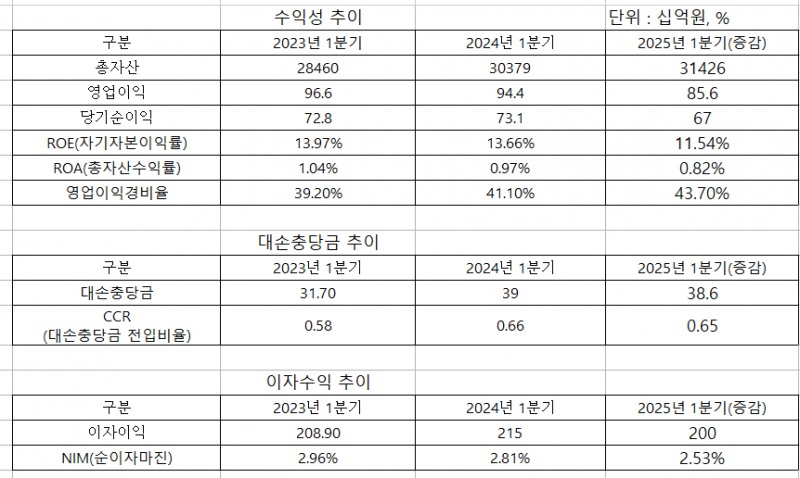

1분기 광주은행은 영업이익 856억원, 당기순이익 670억원을 각각 기록했다. 영업이익은 전년대비 9.3%(88억원), 당기순이익은 8.3%(61억원)씩 줄어든 수치다. 이 기간 ROE는 13.66%에서 11.54%로, ROA는 0.97%에서 0.82%로 일제히 줄어들며 수익성 하락을 반영했다.

NIM(순이자마진) 역시 전분기 대비 0.30%p가량 떨어졌다. 2024년 1분기 2.81%였던 것이 올해 1분기에는 2.53%까지 내렸다.

영업이익경비율(CIR)도 41.10%에서 43.70%로 늘어나며 비용 증가로 인한 효율성 하락이 드러났다.

광주은행은 충당금 추가적립, 명예퇴직금 증가 등 일시적 요인이 작용했다고 설명했다. 광주은행의 충당금 적립액은 가계대출은 크게 줄었지만, 이렇게 줄어든 부분이 기업대출 충당금 전입액으로 고스란히 붙었다. 가계대출 충당금 적립액은 316억원에서 261억원으로 줄어든 반면, 기업대출은 51억원에서 105억원으로 2배 넘게 늘었다.

경기 침체와 미국 상호 관세 여파 등에 광주 지역기업들이 어려워지면서, 자금조달 창구 역할을 하는 광주은행도 악영향을 받는 것이다.

한국은행 광주전남본부가 3월 광주·전남지역 기업 체감경기를 조사한 결과, 비제조업 체감 경기는 90.2로 기준치인 100을 밑돌고 있는 것으로 나타났다. 또 지난 2월에 발표된 ‘최근 광주·전남지역 실물경제동향’에서도 전반적인 내수 부진 상황이 드러났다. 소비는 대형소매점 판매 감소로 전년 동월 대비 17.1% 줄었고, 건설투자 역시 공동주택 부대시설 등의 착공 급감으로 67.2% 감소한 것으로 나타난 것이다.

중기대출보다 대기업 대출 증가 속도 빨라

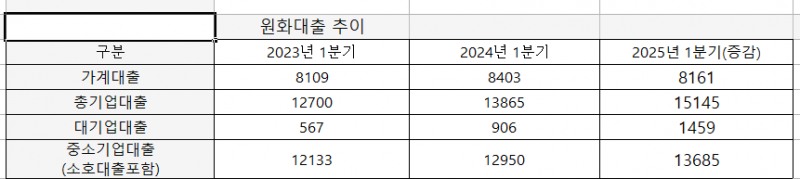

광주은행의 원화 대출포트폴리오를 살펴보면 지난 2023년 1분기 58.7% 수준이던 기업대출 비중이 올해는 63.4%까지 늘었다. 특기할 부분은 대기업대출 비중이 2%대에서 6%대까지 늘어난 것이다. 광주은행은 지난해 말 기준 수도권에서 20개의 지점을 운영 중이다. 이 같은 영업기반이 광주은행의 기업대출 확대에 영향을 준 것으로 풀이된다.

2023년 1분기 5670억원이었던 광주은행의 대기업대출은 2024년 9060억원으로 불어나더니, 올해 1분기에는 1조4590억원까지 늘었다.

이 기간 중소기업대출은 12조1330억원에서 13조6850억원까지 늘긴 했지만, 대기업 대출보다 증가 속도는 더뎠다. 다만 JB금융 관계자는 “대기업 대출 비중이 늘었지만 비중이 아닌 규모만 놓고 보면 중소기업 및 지역 소상공인에 대한 대출이 여전히 훨씬 많고, 지역 인재 채용이나 지역 사회공헌 등도 꾸준히 진행하고 있어 결코 지역금융으로의 역할에 소홀했던 것은 아니”라고 설명했다.

기업대출 NPL커버리지 100%선 붕괴

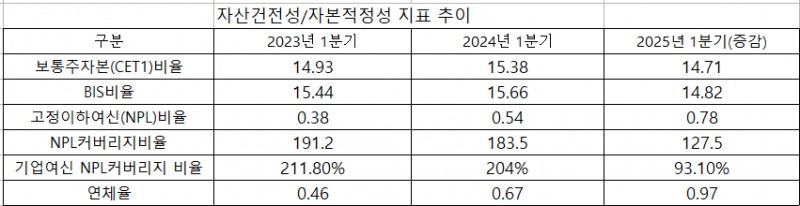

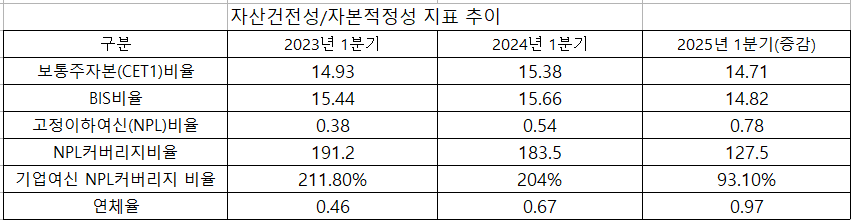

그러나 지방을 중심으로 한 경제 어려움이 길어지다 보니 기업대출 포트폴리오를 늘린 광주은행의 건전성과 자본적정성에도 악영향이 갔다.광주은행의 고정이하여신비율은 지난해 1분기 0.54%에서 올해 1분기 0.78%까지 늘었고, 이 기간 연체율 역시 0.67%에서 0.97%로 눈에 띄게 늘었다. 특히 손실 흡수 능력을 가늠하는 NPL커버리지 비율은 이 기간 183.5%에서 127.5%까지 크게 줄었다.

특히 기업대출의 고정이하여신비율이 지난해 1분기 0.37%에서 올해 1분기 0.78%까지 늘어 전체 상승을 견인했다. 작년 1분기 557억원 규모였던 광주은행의 고정이하여신은 올해 1분기 1259억원까지 불어났다. 이를 위해 광주은행은 기업여신의 대손충당금을 1136억원에서 1172억원까지 늘렸지만, 기업여신의 NPL커버리지 비율은 93.1%로 떨어지며 100% 선이 깨졌다.

다만 광주은행의 보통주자본비율은 작년 1분기 15.38%에서 올해 1분기 14.71%로, BIS비율은 같은 기간 15.66%에서 14.82%로 일제히 줄었지만 금융당국의 권고 기준인 12%대를 상회해 자본적정성은 유지했다.

실적발표 후 이어진 컨퍼런스 콜에서 김기홍닫기

김기홍기사 모아보기 JB금융지주 회장은 “올해는 돈이 안 되는 사업을 과감하게 줄이고, 매우 적극적인 리밸런싱을 진행하는 원년이 될 것”이라며 기반사업보다는 핵심사업에 집중하겠다는 메시지를 전했다.

김기홍기사 모아보기 JB금융지주 회장은 “올해는 돈이 안 되는 사업을 과감하게 줄이고, 매우 적극적인 리밸런싱을 진행하는 원년이 될 것”이라며 기반사업보다는 핵심사업에 집중하겠다는 메시지를 전했다.장호성 한국금융신문 기자 hs6776@fntimes.com

![[DQN] SBI저축은행 순익 1위 굳건 속 순위 지각변동…한투 2위 · 애큐온 5위 약진 [2024 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250422162559071686a663fbf34175192139202.jpg&nmt=18)

![[DCM] GS리테일, ‘M&A 잔혹사’가 보여준 현주소](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025042411591609119a837df64942115218260.jpg&nmt=18)

![[ECM] 롯데글로벌로지스, EBITDA 기준 밸류 산정…경계해야 하는 이유](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025042416293503631a837df6494211219106120.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 똑똑한 금융생활...건전한 투자와 건강한 재무설계 지침서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025031015443705043c1c16452b012411124362.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)