울산 HD현대중공업 야드 전경. /사진제공=HD현대

24일 HD현대 조선 부문 중간 지주사 HD한국조선해양(이하 HD한국조선)이 2025년 1분기 실적을 발표하기에 앞서 IR부문장 성기종 상무가 한 말이다.

HD한국조선(대표이사 정기선닫기

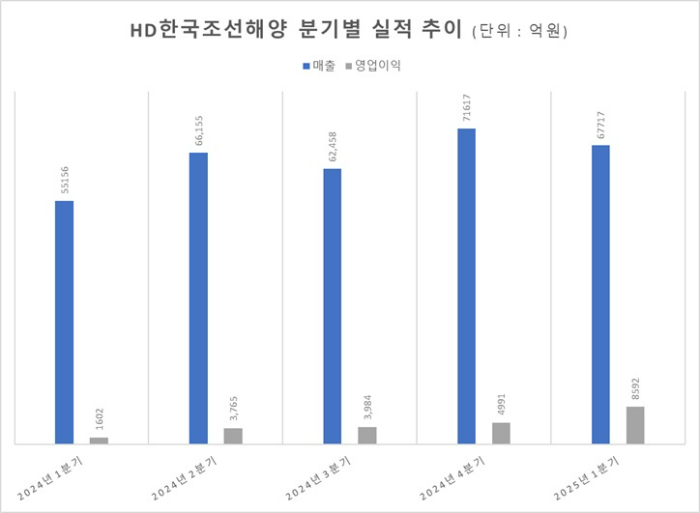

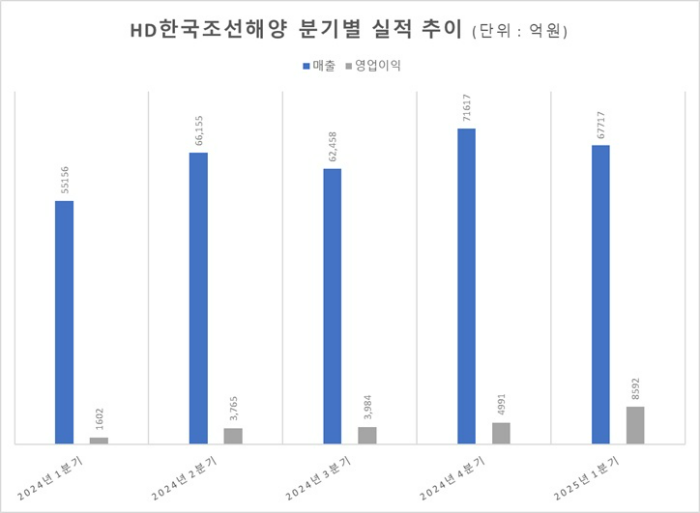

정기선기사 모아보기·김성준)은 올해 1분기 연결 기준 매출 6조7717억원, 영업이익 8592억원을 기록했다. 각각 전년 동기 대비 22.8%, 436.3% 증가했다. 영업이익률은 작년 1분기 2.9%에서 올 1분기 12.7%로 9.8%포인트나 상승했다.

정기선기사 모아보기·김성준)은 올해 1분기 연결 기준 매출 6조7717억원, 영업이익 8592억원을 기록했다. 각각 전년 동기 대비 22.8%, 436.3% 증가했다. 영업이익률은 작년 1분기 2.9%에서 올 1분기 12.7%로 9.8%포인트나 상승했다.성 상무는 "실적이 상당히 좋은데 가장 중요한 요인은 생산성 개선"이라며 "기존 투자했던 자동화 설비와 외국인 노동자 능률 개선 등으로 생산성이 빠르게 개선되고 있다"고 설명했다.

영업이익률 상승에 대해선 "2023년 이후 수주한 선박 선가가 더 높아진 만큼 향후에도 실적이 점진적으로 개선될 것"이라고 말했다.

자회사 실적 개선세가 뚜렷했는데, 그중 맏형격인 HD현대중공업 영업이익 증가율은 2000%에 근접했다. HD현대중공업은 매출 3조8225억원, 영업이익 4337억원을 기록했다. 이는 전년 동기 대비 각각 27.9%, 1936.2% 증가한 수치다.

HD현대삼호 매출 1조9964억원, 영업이익 3659억원을 기록했다. 전년 동기 대비 각 15.3%, 96.3% 증가했다. HD현대미포는 전년 동기 대비 18.3% 증가한 매출 1조1838억원, 영업이익은 685억원으로 흑자전환했다.

평균 환율은 전분기 대비 4% 정도 올랐다. 다만 HD한국조선해양의 경우 헤지(Hedge) 비율이 상대적으로 높아 환율 관련 손익은 조선과 엔진 부문 합산 220억원이 반영됐다. 강재 가격은 소폭 하락했지만, 기여도는 그리 높지 않았다는 분석이다. 일회성 요인으로는 쉐난도 해양플랜트 프로젝트 체인지오더(CO, 추가공사대금)로 인해 발생한 140억원이 이익에 반영됐다.

신혜주 한국금융신문 기자 hjs0509@fntimes.com

![최태원 SK 회장 '꼼수없는 경영' 어디서 배웠나 봤더니 [오너가 나온 그 대학]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025042316461703656dd55077bc212411124362.jpg&nmt=18)

![비대면 대세라지만…신한은행, 점포 감소 '최대' [은행 공정금융 점검②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025021115324009674b4a7c6999c145616762.jpg&nmt=18)

![[DCM] GS리테일, ‘M&A 잔혹사’가 보여준 현주소](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025042411591609119a837df64942115218260.jpg&nmt=18)

![새마을금고중앙회, MG캐피탈에 2000억 유증…재무 안전성 강화 기대 [상호금융은 지금]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024032421433509572dd55077bc22109410526.jpg&nmt=18)

![남기문 스마일게이트인베 대표, AUM 1.5조 코앞…올해 펀드 청산으로 성과보수 유입 기대 [2024 VC 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025042116092600869957e88cdd512116082156.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 똑똑한 금융생활...건전한 투자와 건강한 재무설계 지침서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025031015443705043c1c16452b012411124362.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)