▲정길호 OK저축은행 대표이사

정길호기사 모아보기)이 지난해 적극적 부실채권 상·매각을 통해 건전성 지표 회복세로 돌아섰다. 이자수익 감소로 인해 순익 저하는 피할 수 없었지만 흑자를 지켜낸 점은 긍정적이다. 올해는 건전성 관리와 동시에 수익원 다각화와 조직 효율화를 통해 실적 개선에 나설 방침이다.

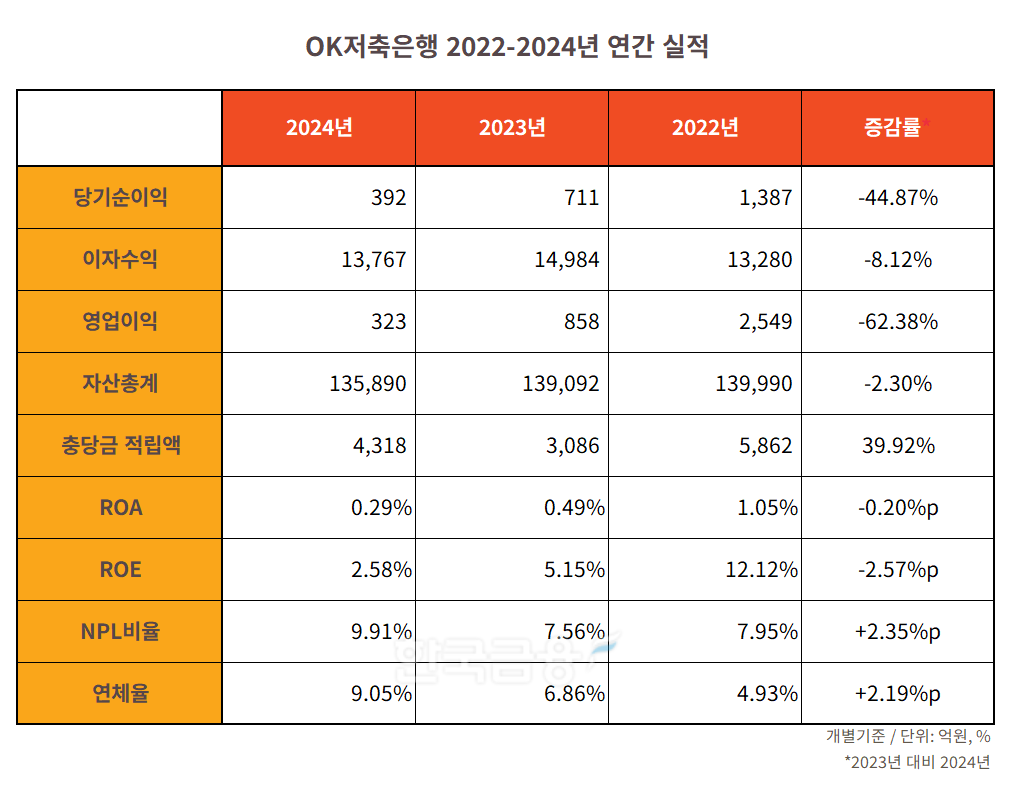

정길호기사 모아보기)이 지난해 적극적 부실채권 상·매각을 통해 건전성 지표 회복세로 돌아섰다. 이자수익 감소로 인해 순익 저하는 피할 수 없었지만 흑자를 지켜낸 점은 긍정적이다. 올해는 건전성 관리와 동시에 수익원 다각화와 조직 효율화를 통해 실적 개선에 나설 방침이다.16일 저축은행 업계에 따르면, 지난해 OK저축은행의 당기순이익은 392억원으로 전년(711억원) 대비 44.87% 감소했다. 다만, 저축은행 업계 당기순익 순위는 한국투자저축은행이 2위로 오르면서 3위로 하락했다..

OK저축은행 관계자는 "전년 대비 이자수익이 줄어든 가운데 충당금 적립 등 리스크 관리 강화에 집중하는 기조를 이어오면서 전년 대비 당기순익이 하락했다"고 설명했다.

충당금 적립 부담 증가 및 기업대출 감소로 순익 저하

OK저축은행은 충당금 적립 부담과 함께 대출 규모 축소로 수익성이 감소했다.지난해 말 기준 OK저축은행의 대출금은 11조717억원으로 전년 동기(12조795억원) 대비 1조원 넘게 줄어들었다. 특히, 기업자금대출이 큰 폭으로 감소했다. 기업대출 규모는 같은 기간 5조8914억원에서 5조208억원으로 14.8% 줄어들었다. 부동산 시장 침체 장기화로 인해 기업금융 부문을 보수적으로 취급했기 때문이다.

가계대출은 5조5634억원으로 전년 동기(5조3440억원) 대비 2194억원가량 줄었지만 기업금융 부문보다는 감소세가 적게 나타났다. 기업금융 자산이 큰 폭으로 줄어들면서 전체 대출 내 가계대출 비중이 기업금융을 역전했다. 기업대출은 48.8%에서 45.6%로 축소됐으나, 가계대출은 46.1%에서 48.5%로 증가했다.

충당금 적립도 실적 저하를 이끌었다.

지난해 OK저축은행은 4318억원의 충당금을 적립했다. 2023년 3086억원 대비 40% 가까이 증가한 수준이다. 이로써 지난해 말 충당금 누적 잔액은 8424억원을 돌파했다.

OK저축은행의 부실채권 규모가 지난 2023년 말 대비 1778억원 늘어난 1조917억을 돌파하며 충당금 적립 규모를 늘린 것으로 풀이된다.

부실채권 규모가 늘어나면서 건전성 지표도 다소 악화됐다. 지난해 말 기준 OK저축은행의 NPL비율은 9.91%로, 전년 동기(7.56%) 대비 2.35%p 상승했다. 연체율 또한 같은 기간 6.86%에서 2.19%p 상승한 9.05%로 나타났다.

지난 상반기 NPL비율과 연체율이 각각 11.99%, 9.76%를 기록했던 것과는 달리 하락세로 접어든 점은 긍정적이다. 특히 NPL비율은 한자릿수로 떨어졌다. 금융감독원에서는 NPL비율 8%대 유지를 권고하고 있다.

OK저축은행은 적극적인 상·매각을 통해 건전성 지표를 개선시켰다. 지난해에만 부실채권 5304억원을 매각했으며, 대손상각도 3634억원가량 진행했다.

OK저축은행 관계자는 "부실채권 감축을 위한 적극적인 매각과 상각 등 자구의 노력을 이어간 덕분에 전분기 대비 건전성 지표가 개선된 상황"이라며 "부실채권을 상·매각하는 방식으로 건전성 지표를 적극 관리해 나가고 있으며, 당사의 대손충당금 적립율과 자본력, 위험관리능력 등을 감안하면 충분히 관리 가능한 수준으로 판단하고 있다"고 설명했다.

올해 리스크 관리 중점 수익성 회복 목표

OK저축은행은 올해 건전성 관리를 중점에 두고 수익성 회복에 집중할 방침이다. 특히, 부동산PF 관리 강화를 통해 충당금 부담을 낮추고 수익성 개선을 이뤄내겠다는 계획이다.지난해 말 OK저축은행의 부동산PF 잔액은 8772억원으로 지난 2023년 말(1조831억원) 대비 2059억원가량 감소했다. 그중 PF 고정이하여신은 822억원, 연체액은 911억원으로 나타났다. 고정이하여신과 연체액 모두 전년 동기 대비 줄어들었으나, 아직까지 관리가 필요한 규모다.

이에 OK저축은행은 경제·금융시장 변화에 대한 시장지표 모니터링을 강화해 철저히 대응하고 기존 NPL채권 정비 및 PF사업장 관리 강화에 나설 계획이다. 또한, 신규 여신 리스크 관리 강화도 병행한다.

수익성 회복을 위해서 수익원 다각화와 조직 효율화도 추진한다. 그간 부동산PF 위주로 취급했던 포트폴리오를 에쿼티와 인수금융 등 기업·투자금융 분야 비중을 늘릴 것으로 예상된다.

OK저축은행 관계자는 "신상품 및 시장 적극 탐색을 통해 신규 취급(진입) 가능 영역을 발굴하고 IB 금융 중심의 투자 수익성을 강화할 것"이라며 "조직·인력 운영 효율을 제고하는 데에도 힘쓸 계획"이라고 밝혔다.

김다민 한국금융신문 기자 dmkim@fntimes.com

![[DCM] NH투자증권, 차입만기 확대 조달…MBK 불확실성 부담](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025041507101809805a837df64942192515869.jpg&nmt=18)

![[DQN] 보험사 작년 연봉킹 정몽윤 현대해상 회장…CEO 톱은 김중현 메리츠화재 대표](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250415224056007168a55064dd121010838206.jpg&nmt=18)

![아파트, 저층이냐 고층이냐…실제 거주민 얘기 들어보니 [주기자의 시시비비]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025041417333200489b372994c951245313551.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 똑똑한 금융생활...건전한 투자와 건강한 재무설계 지침서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025031015443705043c1c16452b012411124362.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)