정종표 DB손해보험 대표./사진제공=DB손해보험

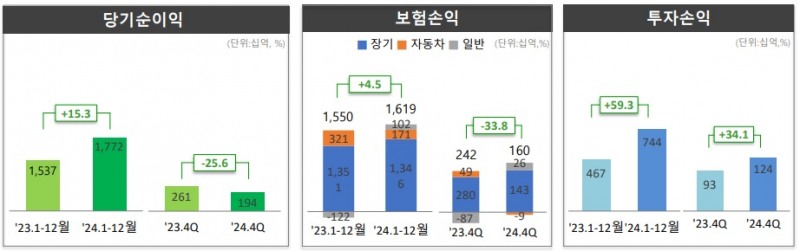

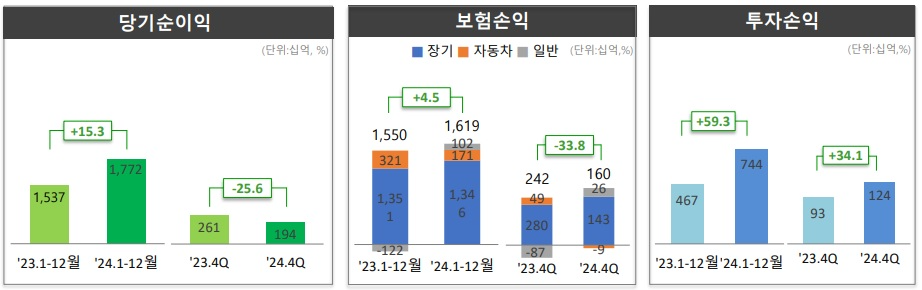

2일 보험업계에 따르면, DB손보 투자손익은 7440억원으로 전년동기대비 59.3% 증가했다.

DB손보 관계자는 "주식형 보유자산 평가이익(FVPL)과 보험금융 손익개선으로 순투자이익률 3.25%를 시현했다"라고 밝혔다.

다만 계리적 가정 변경으로 인한 CSM이 1조원 넘게 감소하며 수익성 제고 과제를 안게 됐다.

당기순익 1조7720억원…투자손익 일반보험 손익 개선

DB손보 당기순익은 투자손익 증가에 힘입어 1조7720억원으로 전년동기대비 15.3% 증가했다. 메리츠화재(1조7110억원)보다도 높게 나타났다.

보험손익이 1조6190억원으로 전년동기대비 4.5% 증가에 그쳤다는 점을 고려하면 투자손익 증가가 당기순익 증가를 이끌었다.

투자손익은 배당수익, 이자수익, 수수료수익, 금융상품처분이익, 외화환산이익, 외환차익 등이 증가했다. 배당수익은 259억원으로 2023년 159억원 대비 100여억원, 이자수익은 1조1926억원에서 1조3829억원으로 2000여억원, 금융상품처분이익은 1957억원으로 2023년 755억원 대비 2배, 외화환산이익은 2968억원에서 2024년 9795억원으로, 외환차익은 133억원에서 366억원으로 증가했다.

보험손익 증가는 일반보험 손익 개선이 이끌었다. DB손보는 2023년 괌 태풍, 하와이 산불 등으로 일반보험 손익이 적자를 기록했지만 작년에는 대형 사고가 없어 일반보험 손익은 1030억원을 기록했다.

장기보험 손익은 1조3460억원으로 전년동기대비 0.4% 감소했다. 보장성 신규 월평균 실적은 1분기 143억원, 2분기 128억원으로 2분기에 주춤했다가 3분기 141억원, 4분기 155억원으로 하반기 실적을 이끌었다. 장기보험 손익은 보험금 예실차가 4분기 적자를 기록하면서 손익에 영향을 미쳤다.

DB손보 4분기 보험금 예실차를 -780억원을 기록, 2024년 보험금 예실차 손익이 전년동기대비 70.4% 감소한 690억원을 기록했다.

자동차보험에서는 보험료 인하, 정비수가 등 원가 상승으로 손해율이 3.4% 상승했지만 손해율 관리로 전년동기대비 59.3% 증가한 7436억원을 기록했다.

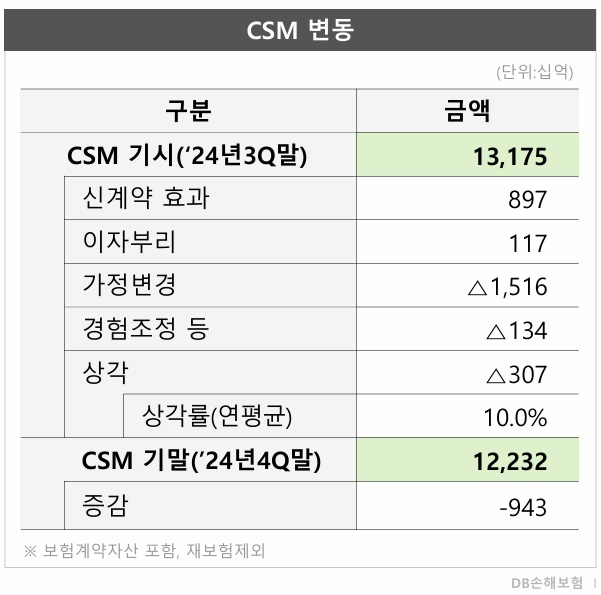

계리적 가정 변경 직격타 CSM 12조원대로 감소

자료 = DB손보

DB손보 CSM은 12조2320억원으로 3분기(13조1750억원) 대비 9430억원 감소했다. 계리적 가정 변경으로 인한 조정 -1조5160억원이 CSM 감소에 영향을 미쳤다.

DB손보 관계자는 "CSM 12조2000억원은 무저해지 해지율 가정변경 등 보험개혁회의 제도 변경 영향"이라고 설명했다.

CSM은 감소했지만 CSM 배수는 17.8배로 업계에서 높은 수준을 보였다고 밝혔다.

DB손보 관계자는 "보장성 CSM 배수는 고CSM 담보 중심 매출 활성화, 높은 계약 효율성 등 수익성 중심 전략 추진 결과"라며 "업계 최고 수준인 17.8배를 시현했다"라고 밝혔다.

K-ICS 비율은 201.5%로 전분기(228.8%) 대비 27.3%p 감소했지만 200% 이상을 유지했다.

전하경 한국금융신문 기자 ceciplus7@fntimes.com

![비트코인, '트럼프發 비축' 발언에 반등…9만 달러대 회복 [가상자산 통신]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202409250816230237722f8e8c22c175114235199.jpg&nmt=18)

![게임 4사 “불황이 뭐죠?” 주가·배당 알찬 비결은 [정답은TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025030323452901076dd55077bc25812315232.jpg&nmt=18)

![정종표 DB손보 대표, 메리츠화재 추격 따돌린 투자손익 성장…하반기 장기보험 약진 [금융사 2024 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025011813494609724dd55077bc212411124362.jpg&nmt=18)

![우리금융, 비은행 존재감 ‘아직’…M&A 총력 [K금융, AI 혁명 속 길을 찾다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025030400113104889c1c16452b018221117338.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)