여승주기사 모아보기 한화생명 부회장이 3만명 규모 GA를 바탕으로 판매실적 성장세가 고공행진을 보이고 있다. 작년 말까지 업계에서 유일하게 설계사 규모 3만명을 넘으며 실적을 최대치로 끌어올린 덕분이다. 부산 GA IFC가 편입을 완료할 경우 규모가 더 커지게 돼 사실상 삼성생명을 전속설계사 규모 격차가 더 벌어진다.

여승주기사 모아보기 한화생명 부회장이 3만명 규모 GA를 바탕으로 판매실적 성장세가 고공행진을 보이고 있다. 작년 말까지 업계에서 유일하게 설계사 규모 3만명을 넘으며 실적을 최대치로 끌어올린 덕분이다. 부산 GA IFC가 편입을 완료할 경우 규모가 더 커지게 돼 사실상 삼성생명을 전속설계사 규모 격차가 더 벌어진다.26일 한화생명에 따르면, 작년 한화생명금융서비스 APE는 2조170억원으로 전년동기대비 20.9% 증가했다. 한화생명금융서비스 외 GA채널 APE는 1조1480억원으로 전년동기대비 40.3% 증가하며 판매 실적을 전년동기대비 제고했다. 전체 APE는 3조8560억원으로 전년동기대비 18.2% 증가했다.

판매실적 증가로 별도 당기순익은 7206억원으로 전년동기대비 16.9% 증가했다. 연결 순익도 한화손보, 한화생명금융서비스, 베트남법인 등 주요 연결 자회사의 호실적으로 8660억원을 달성했다.

한화생명 관계자는 "판매채널 경쟁력 강화 및 시장 트렌드를 주도하는 상품 출시 등 본원 경쟁력을 강화한 결과"라고 밝혔다.

보험손익은 5060억원으로 전년동기대비 22.2% 감소한 반면 투자손익은 전년동기대비 332.2% 증가한 3910억원을 기록하며 투자손익이 당기순익 성장을 견인했다.

이번 호실적은 한화생명금융서비스 규모 확대 전략이 주효했다는 평가다.

설계사 3만명 넘은 한금서에 GA실적 40% 증가…IFC 인수로 삼성 바짝 추격

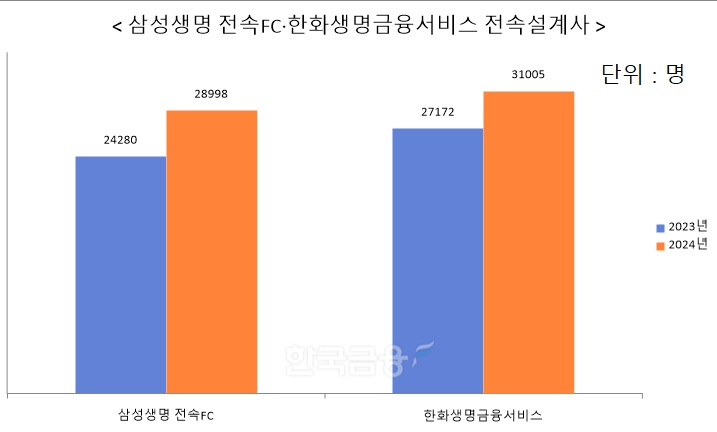

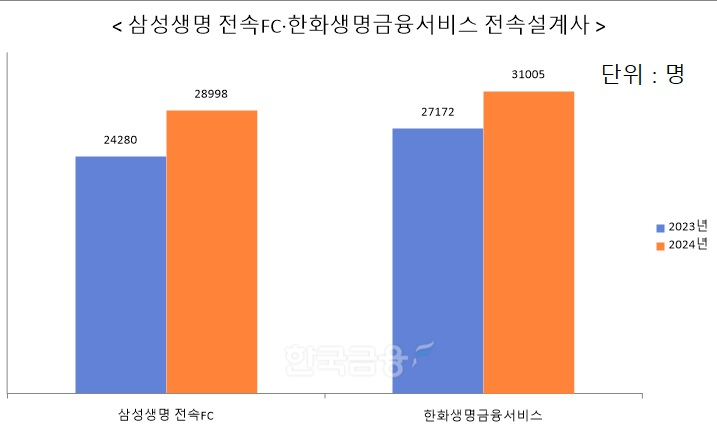

한화생명 실적 증가는 규모의 경제가 영향을 미쳤다. 한화생명금융서비스 설계사는 3만1005명으로 전년동기대비 4000여명 증가했다. 삼성생명 전속 FC채널은 2만8998명으로 2023년 대비 4000여명 증가했지만 한화생명금융서비스 보다는 적게 나타났다. 삼성생명은 전속대리점이 합해 출범한 삼성금융파트너스, 삼성생명금융서비스 등을 전속 실적으로 포함시키며 영업 조직이 3만7313명이라고 발표하고 있다. 삼성금융파트너스는 5900여명, 삼성생명금융서비스는 2000명대다.

올해 한화생명은 한화생명금융서비스 외에도 일반 GA 실적을 대폭 끌어올리면서 판매 실적 확대에 성공했다.

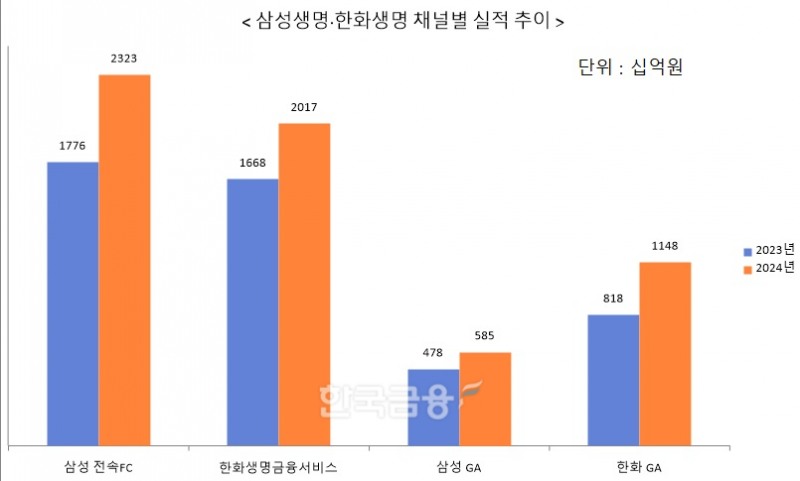

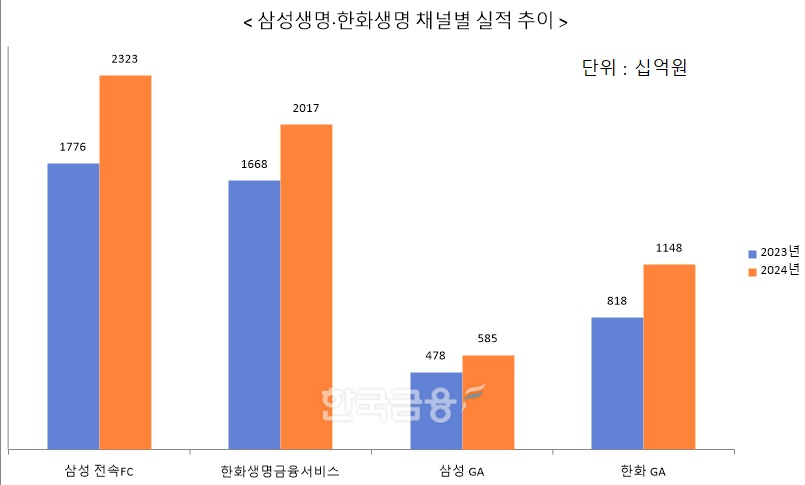

한화생명 일반 GA APE는 전년동기대비 40.3% 증가한 1조1480억원으로 처음으로 1조원을 넘었다. 이는 삼성생명 일반 GA 실적대비 2배 높은 수치다.

삼성생명 GA채널 APE는 5850억원으로 전년동기대비 22.4% 증가하며 전년대비 성장했지만 한화생명금융서비스 절반 수준을 기록했다. 전속 설계사 채널과 전속 대리점 채널로 타사보다는 적극적으로 공략하기는 어려웠기 때문이라는 분석이 우세하다.

보험업계 관계자는 "GA 실적을 올리려면 시책을 많이 풀거나 해야하는데 전속 설계사 채널이 세다보니 전속 설계사 보다 시책을 많이 주거나 하지 못한다"라며 "과거보다는 많이 올라왔다"라고 말했다.

반면 한화생명금융서비스는 피플라이프 인수 후 소형 GA도 꾸준히 M&A하며 GA형 보험사로 체질개선에 성공했다.

단기납 종신보험을 적극적으로 판매하긴 했지만 삼성생명처럼 건강보험 라인업을 꾸준히 확대했다. 작년 한화생명 일반 보장성과 종신/CI보험을 합한 보장성 APE는 3조1230억원으로 전년동기대비 28% 증가했다.

한화생명 종신보험/CI보험 APE가 1조8190억원으로 전체 58.2%를 차지했지만 일반보장성 상품 APE가 1조3040억원으로 전년동기대비 53.2% 증가했다.

작년 한화생명은 삼성생명처럼 보장성 라인업을 다양화했다. 1분기에는 H건강보험, 2분기에는 H10 건강보험, 3분기에는 H간병보험, 4분기에는 The시그니처암보험을 선보였다.

한화생명 관계자는 "한화생명은 암보장에서 진단, 치료 후 회복까지 준비가능한 ‘The 시그니처 암보험’, 초경증 유병자와 건강한 보험소비자를 위한 ‘H10 건강보험’ 등 보험 소비자들의 니즈에 부합하는 보장성 상품을 지속 출시해 매출 성장을 견인했다"라고 밝혔다.

삼성생명 전속FC 실적과 한화생명금융서비스 실적에서는 삼성생명이 높게 나타났다. 삼성생명 전속FC 작년 APE는 2조3430억원, 한화생명금융서비스는 2조170억원으로 3260억원 높게 나타났다.

한화생명이 한화생명금융서비스 설계사 규모를 지속적으로 늘리고 있어 삼성생명과 한화생명 경쟁이 심화될 것으로 분석된다.

한화생명은 IFC 인수를 최종 결정했다. M&A가 완료되면 한화생명 설계사 규모는 3만2000명을 넘게 된다.

판매 실적 확대에도 계리적 가정 변경 여파로 CSM, 보험손익은 감소했다.

신계약 CSM은 2조1230억원으로 전년동기대비 16.5%, CSM은 9조1090억원으로 전년동기대비 1.4% 감소했다.

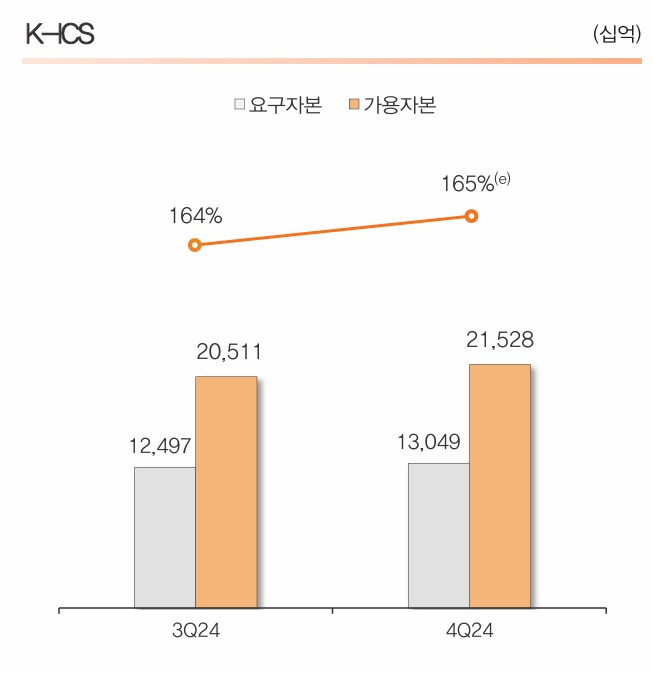

올해도 무배당…K-ICS 비율 165%

자료 = 한화생명

한화생명 관계자는 "해약 환급금이 신계약 규모가 증가하면서 최근 보장성 보험 판매 증가 등으로 적립 규모가 매년 증가하고 있다"라며 "생보사들이 이익이 증가함에도 불구하고 배당 여력 감소와 세무 이슈 등으로 세무 이슈 등이 지속적으로 발생할 우려가 있어 합리적인 제도 개선이 필요한 상황이므로 상반기 내에 업계 공동으로 제도 개선안을 제출하여 감독 당국에 건의할 예정"이라고 말했다.

K-ICS 비율도 하락하고 있는 상황이다. 작년 K-ICS 비율 전망치는 165%로 작년 3분기 대비해서는 0.9%p 증가했으나 작년 대비해서는 18.8%p 하락했다. 올해 금리 인하, 부채 할인율 정상화 적용으로 하락이 불가피하다.

한화생명은 내부 모형 활용도 고려하고 있다고 말했다.

한화생명 관계자는 "2027년까지는 부채 할인율 제도 강화 로드맵이 계속 영향을 미쳐서 킥스 비율에는 마이너스 요인. 매년 신계약 시스템 확보와 더불어 요구자본 축소 노력을 통해 지속 대응하겠다"라며 "2025년에는 그 신청을 통해서 승인을 한 후에 26년부터 내부모형 활용이 가능한 상황으로 내부 모형 신청을 통해 K-ICS 요구 자본이 어느 정도 경감 가능할 것으로 예상하고 있다"라고 밝혔다.

전하경 한국금융신문 기자 ceciplus7@fntimes.com

![김기준號 카카오벤처스, 당근·두나무로 흑자 성공…올해 리벨리온 IPO 기대 [2024 VC 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025041908552208169dd55077bc212411124362.jpg&nmt=18)

![이재용 삼성전자 회장이 서울대 동양사학과를 선택한 이유 두 가지 [오너가 나온 그 대학]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025041909395306516dd55077bc212411124362.jpg&nmt=18)

![김대웅 웰컴저축은행 대표, 리테일 중심 영업 순익 반등 성공…건전성 관리 과제 [2024 금융사 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250416041813025356a663fbf34175192139202.jpg&nmt=18)

![김동호號 KCD, 연 매출 1500억 목전···수익성 개선·흑자전환 '과제' [2024 핀테크 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025041615450809096957e88cdd512116082156.jpg&nmt=18)

![진성원 우리카드 대표, '효율적' 업무체계로 조직 혁신·경쟁력 강화 [금융계열 카드사 CEO 취임 100일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025041909145504890dd55077bc212411124362.jpg&nmt=18)

![[DCM] ‘부정적 꼬리표’ 호텔신라, 불안한 AA급 방어전](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025041807200401791a837df64942192515869.jpg&nmt=18)

![신창재 교보생명 회장, 건강보험 중심 판매에 보험손익 성장 성과…자본관리·성장세 유지 과제 [금융사 2024 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024081623061301560dd55077bc2175114235199.jpg&nmt=18)

![서초 '디에이치반포라클라스' 34평, 7,3억 오른 40.3억원에 신고가 거래 [일일 아파트 신고가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025032620355507501dd55077bc212411124362.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 똑똑한 금융생활...건전한 투자와 건강한 재무설계 지침서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025031015443705043c1c16452b012411124362.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)