김재식 미래에셋생명 부회장./사진=미래에셋생명

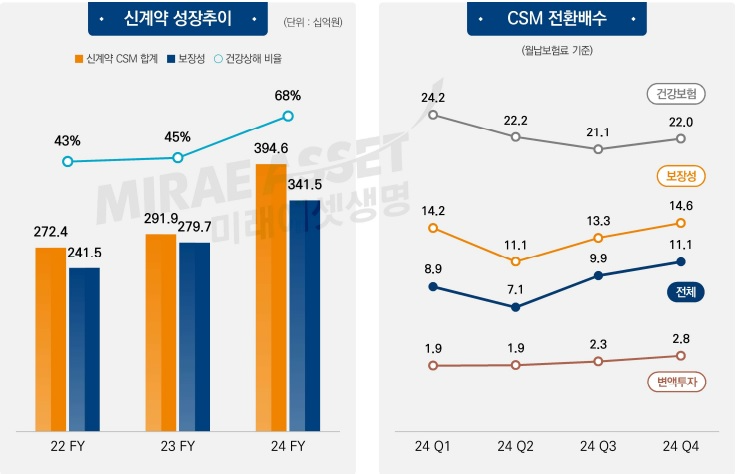

19일 보험업계에 따르면, 미래에셋생명 신계약 CSM은 3946억원으로 전년동기대비 35.2% 증가했다. CSM이 높은 건강상해 상품 판매 확대가 CSM 증가를 견인했다.

미래에셋생명 관계자는 "건강상해 판매가 우상향했다"라며 "전 상품 기준 CSM 배수가 안정적으로 성장하고 있다"라고 말했다.

김재식 부회장은 변액보험 부진을 건강상해 상품 판매 확대로 대응하면서 수익성을 높이고 있다는 평가다.

수익성 높은 건강상해 판매 호조…계리적 가정 여파 보험손익은 감소

미래에셋생명은 주 판매 상품이 변액보험이었지만 최근 주식 시장 상황이 악화되면서 주력인 변액보험을 판매하기 어려웠다. 2023년부터 작년 1분기까지 변액보험 판매 부진이 이어지면서 수익성에 직격타를 맞았다.

실제로 미래에셋생명 2023년 초회보험료는 전년동기대비 54.6% 감소한 1329억원을 기록했다. 증시가 악화되면서 변액보험 상품 판매 감소가 영향을 미쳤다. 작년까지 투자심리가 살아나면서 변액저축보험, 변액연금보험 APE가 전년동기대비 356.8% 증가했지만 3분기부터 증시가 악화되면서 변액보험을 주력으로 판매하기에는 어려움을 겪었다.

김재식 부회장은 강점인 변액보험 판매는 유지하면서 건강상해 중심으로 상품 라인업을 변경했다. 작년 4월 최초 인지 시점의 ‘암검사(검진)’ 과 신규 ‘항암치료’ 영역, 항암치료 중 발생되는 ‘항암 부작용’ 영역을 보장하는 ‘암 걱정없는 암치료보험(갱신형) 무배당’을 출시한 뒤 0세부터 30세까지 보장하는 어린이보험 ‘M-케어 0세부터 건강보험(무)’ 등 건강보험 중심으로 신상품을 출시했다.

미래에셋생명 ‘암 걱정없는 암치료보험(갱신형) 무배당'에 탑재된 ‘급여 비유전성유전자검사보장특약’, ‘급여 특정항암부작용치료약제보장특약’은 독창성을 인정받아 각각 3개월, 6개월 배타적사용권을 획득하기도 했다.

CSM이 높은 건강상해보험 판매 확대에 주력한 결과, 건강상해 비중은 증가했다. 2023년 보장성 상품 포트폴리오에서 건강상해 비중은 45.5% 50%가 되지 않았으나 2024년에는 67.9%로 70% 수준으로 비중이 늘어났다. 건강보험 CSM 전환배수는 작년 1분기 24.2배, 작년 2분기 22.2배, 작년 3분기 21.1배, 작년 4분기 22배로 변액투자 CSM 전환배수 2.8배보다 10대 가량 높다.

CSM은 증가했지만 계리적 가정 변경 여파로 보험 손익은 감소했다. 미래에셋생명 작년 보험손익은 1193억원으로 전년동기대비 29.4% 감소했다. IBNR 제도변경과 계리적 가정 변경으로 인한 부채 증가가 영향을 미쳤다. IBNR 제도변경으로 208억원이 감소했다.

투자손익은 전년동기대비 개선됐지만 미국 상업용 부동산 경기 침체로 인한 평가손실 여파로 39억원을 기록했다. 미래에셋생명은 미국 상업용 부동산 공실 등 시장 악화로 2023년 투자손익이 -244억원을 기록한 바 있다.

순익은 법인세율이 줄어들면서 전년동기대비 34.2% 증가한 1361억원을 기록했다.

K-ICS 비율은 전년동기대비 18%p 감소한 193.2%를 기록했지만 상장사 평균 대비 182.1%보다 높아 안정적인 재무건전성 비율을 유지하고 있다고 설명했다.

올해 변액 강점 살린 보증형 IRP 공략·건강상해 확대

자료 = 미래에셋생명

미래에셋생명은 변액보험 펀드인 MVP 시리즈가 인기를 끌면서 종류를 다양화했다. 2014년 업계 최초 일임형 변액펀드 '글로벌MVP60'을 출시한 뒤, 2017년 ETF를 활용한 'ETF글로벌MVP', '글로벌MVP주식형', 2022년 AI를 활용해 포트폴리오를 결정하는 'ETF AI MVP'를 출시했다.

올해는 디폴트 옵션, 퇴직연금 현물 이전 등 퇴직연금 시장 확대에 맞춰 IRP를 위한 '글로벌 MVP 연금배당형', '변액 연금저축 MVP 전략'을 출시할 계획이다.

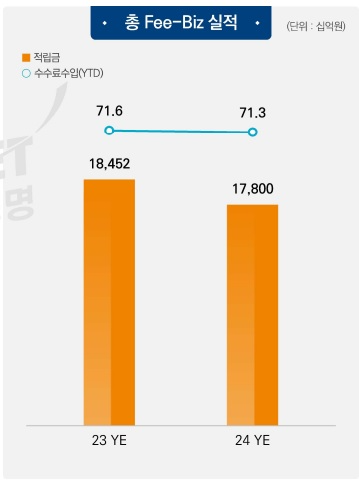

작년 미래에셋생명 변액보험 적립금 규모는 11조8000억원으로 수수료 수입은 515억원을 기록했다.

올해 건강보험 라인업도 강화한다. 지난 2월 미래에셋생명은 'M-케어 치매간병보험'을 출시해 제3보험 시장 공략에 나섰다. 이 상품은 치매 검사비를 시작으로 진단, 치료, 통원 및 입원에 이르기까지 전과정을 보장해준다.

상품설계 등에 AI를 도입하고 차세대 시스템 구축으로 전산을 고도화한다는 계획이다.

금리 인하, 계리적 가정 변경 등 보험업계 업황이 전체적으로 어렵지만 미래에셋생명은 수수료 사업구조가 유리하게 작용할 수 있다는 평가가 나온다.

정준섭 NH투자증권 연구원은 “미래에셋생명은 변액보험이 주축이 된 수수료 기반의 Fee-biz를 구축해 금리 민감도가 타사 대비 낮아 제도 변화에 상대적으로 유리하다”며 “높은 Fee-biz 수익을 통해 안정적 이익 기반을 확보하고 있다”고 말했다.

SK증권 연구원은 “미래에셋생명은 변액보험˙퇴직연금 등 특별계정 중심 사업 구조를 보유하고 있어 기본적으로 적립금 잔고에 기반한 Fee-biz 중심의 안정적인 수익 구조를 기대할 수 있을 것”이라고 밝혔다.

전하경 한국금융신문 기자 ceciplus7@fntimes.com

![[DCM] SK엔무브, 배당 퍼주고 빚 돌려막기? 최대 3000억 회사채 발행](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025022017354706250141825007d12411124362.jpg&nmt=18)

![김종현 쿠콘 대표, 데이터 사업 집중 전략으로 순익 2배 '껑충' [2024 금융사 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250220100504085116a663fbf34175192139202.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)