신한은행은 이자이익 및 비이자이익 등 핵심 이익을 고르게 성장시키고 관리비 등 비용을 축소하며 지난해 리딩뱅크 자리를 탈환하게 됐다. 만년 4위 자리를 유지하던 우리은행은 지난해 순익이 21%나 증가하며 시장에 지각변동을 예고했다.

반면 국내 리딩금융인 KB금융의 핵심 계열사 국민은행은 비이자이익이 축소되고 시중은행 중 가장 많은 판매관리비가 이어지며 좀처럼 리딩뱅크 자리로 다가서지 못하는 모습이다. 더불어 농협은행은 4대 은행과의 순익 격차를 좁히지 못할 뿐만 아니라 낮은 경영효율성을 유지하며 만년 5위 자리를 지켰다.

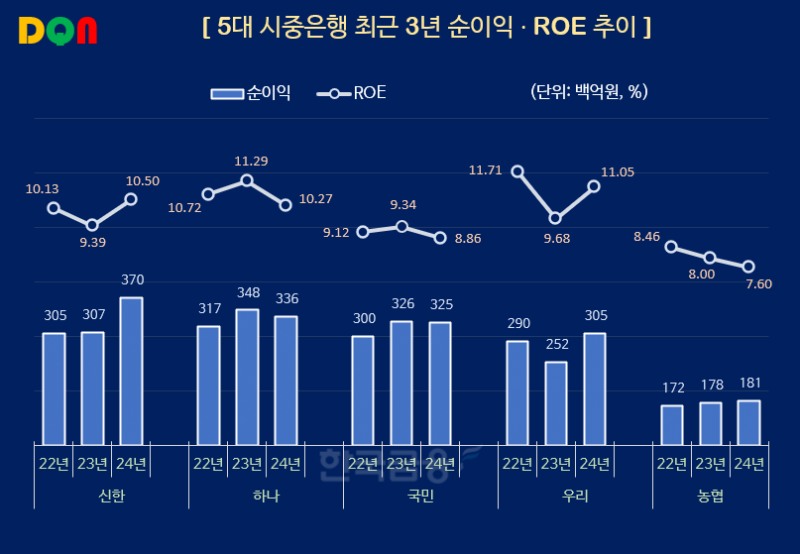

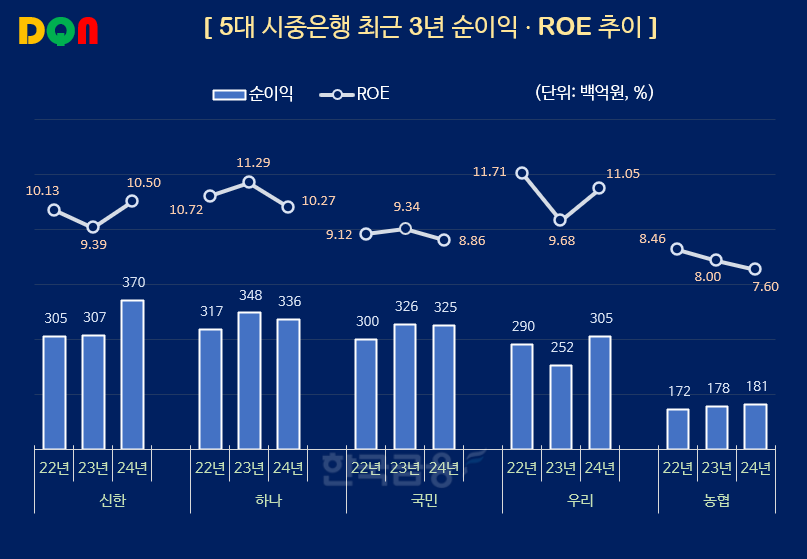

18일 한국금융신문이 5대 시중은행(신한·하나·KB국민·우리·NH농협)의 2024년 경영실적을 분석한 결과 5개 은행은 지난해 총 15조1576억원에 달하는 당기순이익을 창출했다. 전년 대비 7.5% 증가한 수치다. 은행별로 평균 3조원 규모의 순익을 거뒀다.

연간 순익 1위를 기록한 회사는 신한은행이다. 신한은행의 2024년 당기순이익은 전년(3조677억원) 대비 20.5% 증가한 3조6954억원을 기록했다. 신한금융 관계자는 “대출자산 성장에 따른 이자이익 증가와 수수료 이익 확대에 따른 비이자이익 증가, 전년 적립했던 추가 충당금 적립 효과 소멸에 따른 대손비용 감소 등의 영향으로 순이익이 증가했다”고 설명했다.

신한은행은 4대 은행 가운데 가장 큰 규모의 순이익을 올리면서 2018년 이후 6년 만에 리딩뱅크 자리를 탈환했다. 순익이 증가하며 그룹 전체 순이익(4조5175억원)에서 은행 순이익이 차지하는 비중은 81.8%에 달했다. 1년 전 비중(70.2%)과 비교해 10% 넘게 상승한 수치다.

반면 지난해 리딩뱅크 타이틀을 거머쥐었던 하나은행은 순익 기준 2위로 내려왔다. 하나은행의 지난해 당기순이익은 3조3564억원으로 전년(3조4766억원) 보다 3.5% 줄어들었다.

하나은행 관계자는 실적 하락에 대해 “시장금리 하락에 따른 이자이익 감소와 환율 상승에 따른 FX 환산손실 등 대규모 일회성 비용이 발생했으나 ▲퇴직연금 적립금 금융권 최대 증가 ▲IB 수수료 확대 ▲영업점 외환매매익 증대 등 본업 경쟁력 강화에 따른 견조한 영업력을 유지했다”고 평가했다.

이어 지난해 국민은행 3조2518억원, 우리은행 3조470억원, 농협은행 1조8070억원의 당기순이익을 거뒀다. 흔히 4대은행으로 일컫는 신한·하나·KB국민·우리은행은 모두 3조원 이상의 순익을 기록했다. 반면 농협은행은 순이익은 신한은행의 절반 수준으로 아직 1조원대에 머물렀다.

지난해 순익 부문에서 눈에 띄는 회사는 우리은행이다. 우리은행의 지난해 당기순이익 성장률은 21.2%에 달한다. 기업대출 확대를 기반으로 이자이익 및 비이자이익이 동반 성장했으며 비용을 효율적으로 관리한 결과다.

국민은행 연간 이자이익 10조원 돌파...신한은행 성장률 1위

은행의 핵심 수익 사업인 이자이익은 지난해에도 성장세였다. 지난해 5대 은행의 이자이익은 총 42조233억원으로 전년(41조3878억원) 보다 1.5% 증가했다. 기준금리 하락에도 불구하고 대출 자산이 큰 폭으로 늘어난 결과다.

지난해 이자이익을 가장 많이 벌어들인 회사는 국민은행이다. 국민은행의 지난해 이자이익은 전년(9조8701억원) 보다 3.6% 증가한 10조2239억원을 기록했다. 1년간 무려 이자이익만으로 10조원을 벌어들인 것으로, 국내 시중은행 중 사상 최초 기록이다.

이어서 신한은행 8조8370억원, 하나은행 7조7385억원, 농협은행 7조6579억원, 우리은행 7조5660억원의 이자이익을 창출했다. 신한은행은 대출자산 성장을 바탕으로 지난해 이자이익 증가율(5.2%)이 같은 기간 업권 평균(1.5%)의 3배 이상을 기록하기도 했다.

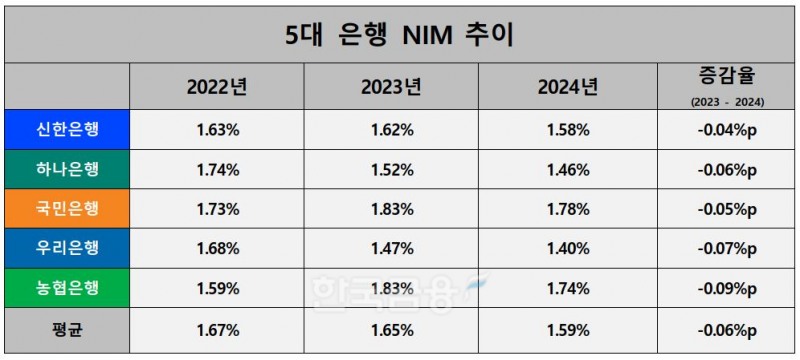

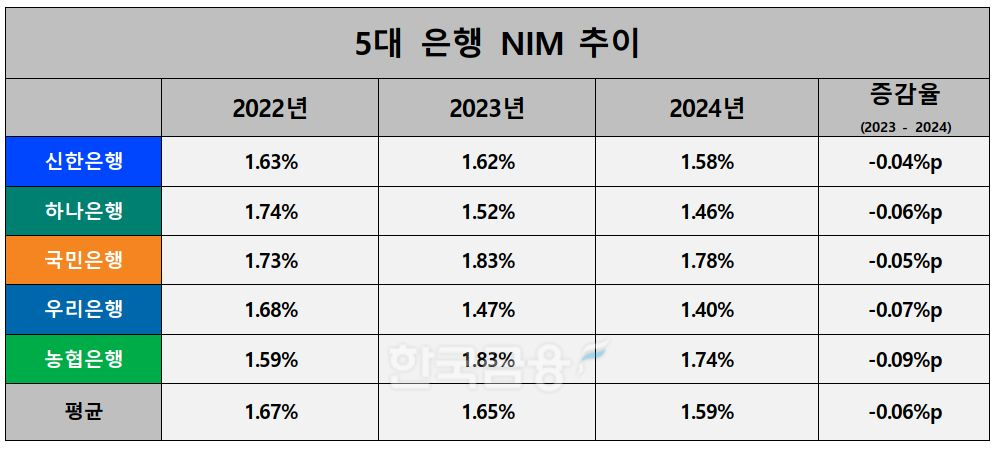

기준금리 하락에 시중은행 NIM 동반 축소

지난해 순이자마진(NIM)은 축소됐다. NIM이란 이자수익과 이자비용의 차이를 운용자산으로 나눈 수치로 금융사 대출의 수익성을 나타낸다.

2022년 1.67%를 기록했던 5대 시중은행의 평균 NIM은 2023년 1.65%, 2024년 1.59%로 점차 축소되고 있다. 기준 금리 하락으로 은행의 대출 금리도 줄어들고 있기 때문이다.

NIM이 점차 줄어드는 가운데 지난해 가장 높은 NIM을 기록한 회사는 국민은행이다. 국민은행의 지난해 NIM은 1.78%로 2023년에 이어 최고 수준을 기록했다. 반면 우리은행은 2023년(1.47%)에 이어 지난해 1.40%의 NIM을 나타내며 5개 은행 중 가장 낮은 NIM을 나타냈다.

NIM 하락 폭이 가장 큰 회사는 농협은행이다. 농협은행의 지난해 NIM은 1.74%로 전년(1.83%) 보다 0.09%포인트 줄어들었다. 2023년까지만해도 국민은행과 함께 시중은행 최고 수준의 NIM을 이어왔으나 지난해 큰 폭으로 줄어들었다. 농협은행 관계자는 “서민 부담 경감을 위해 고민하다 보니 NIM이 축소됐다”고 설명했다.

은행 대출자산 1년 만에 100조원 증가

지난해 대출의 수익성을 나타내는 NIM이 떨어졌음에도 불구하고 시중은행의 이자이익이 늘어날 수 있었던 건 대출자산 규모가 커졌기 때문이다. 지난해 5대 은행의 대출자산은 총 1609조7943억원으로 1년 만에 100조원 가량 증가했다.

대출 자산이 가장 많은 회사는 국민은행이다. 국민은행의 2024년 말 기준 대출 자산은 전년(341조6000억원) 보다 6.4% 증가한 363조6000억원으로 5대 은행 중 유일하게 350조원을 돌파했다.

결론적으로 국민은행은 국내 시중은행 중 가장 많은 대출 자산(363조6000억원)을 운용하며 가장 높은 수익성(NIM 1.78%)를 기록했다. 이에 이를 바탕으로 가장 많은 이자이익(10조2239억원)을 창출했다고 볼 수 있다.

국민은행과 가장 대조적인 회사는 우리은행이다. 우리은행의 지난해 12월 말 기준 대출자산(333조150억원)은 국민은행에 이어 두 번째로 많지만 이자이익은 5대 은행 중 최저(7조5660억원)을 나타냈다. NIM도 마찬가지로 5개 은행 중 최저인 1.40%다. 즉 우리은행은 많은 대출자산을 운용하고 있음에도 불구하고 수익사업을 잘 영위하지 못하고 있는 것으로 분석할 수 있다.

농협은행의 지난해 12월 말 기준 대출 자산은 290조7670억원으로 5대 은행 중 유일하게 300조원을 넘지 않는다. 대출자산이 가장 적음에도 불구하고 이자이익(7조6579억원)은 5개 은행 중 3위를 차지하며 중위권 수준의 수익성을 나타냈다.

지난해 대출자산이 가장 많이 늘어난 회사는 신한은행이다. 신한은행의 2024년 12월 말 기준 대출자산은 320조2233억원으로 전년(290조3363억원) 대비 10.3% 증가했다. 이는 정상혁닫기

정상혁기사 모아보기 신한은행장이 현장 영업 강화를 기반으로 여신 부문에서 공격적 확대 전략을 구사하고 있기 때문인 것으로 풀이된다.

정상혁기사 모아보기 신한은행장이 현장 영업 강화를 기반으로 여신 부문에서 공격적 확대 전략을 구사하고 있기 때문인 것으로 풀이된다.5대 은행 비이자이익 비중 10% 근접

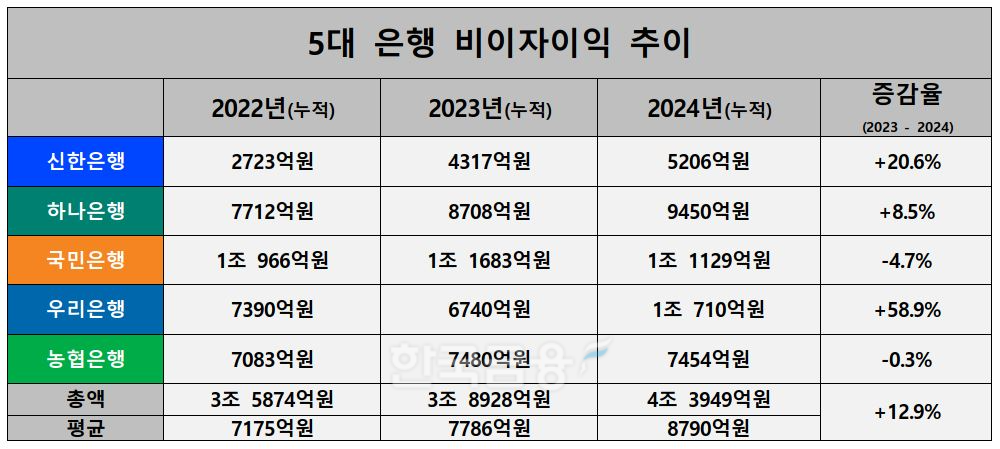

지난해 은행권에서 수수료 등으로 벌어들인 비이자이익은 4조3949억원으로 전년(3조8928억원) 보다 12.9% 증가했다. 은행권의 총영업이익 중 비이자이익 비중은 ▲2022년 8.2% ▲2023년 8.6% ▲2024년 9.5%로 조금씩 늘어나고 있다. 은행권 모두 비이자이익 확대 전략을 강화한 결과가 나타나고 있는 것으로 해석할 수 있다.

지난해 비이자이익을 가장 많이 벌어들인 회사는 국민은행이다. 국민은행의 지난해 비이자이익은 1조1129억원이다. 전년(1조1683억원) 대비 4.7% 줄어들었으나 여전히 업계 최고 수준을 이어가고 있다.

우리은행도 비이자이익에서 1조원이 넘는 이익을 창출했다. 우리은행의 지난해 비이자이익은 1조710억원으로 전년(6740억원) 대비 무려 58.9% 증가했다. 임종룡닫기

임종룡기사 모아보기 우리금융그룹 회장이 취임 초기 때부터 강조해 온 우리은행의 자산관리(WM) 전략을 기반으로 수수료를 확대한 결과다.

임종룡기사 모아보기 우리금융그룹 회장이 취임 초기 때부터 강조해 온 우리은행의 자산관리(WM) 전략을 기반으로 수수료를 확대한 결과다. 지난해 리딩뱅크 자리를 탈환한 신한은행은 비이자이익 부문에서는 꼴찌를 차지했다. 지난해 신한은행의 비이자이익은 전년(4317억원) 보다 20.6% 증가한 5206억원이다. 성장세가 큰 편이지만 경쟁사에 비하면 이자이익 의존도가 심한 편이다.

실제로 지난해 총영업이익 중 비이자이익 비중은 ▲우리은행 12.4% ▲하나은행 10.9% ▲국민은행 9.8% ▲농협은행 8.9% ▲신한은행 5.6% 순으로 나타났다. 우리은행이 가장 높은 반면 신한은행의 비이자이익 비중은 아직 5%대에 머물러 있다.

순익 증가에 수익성 지표 소폭 개선

지난해 시중은행의 순이익이 이자이익 및 비이자이익의 고른 성장으로 증가함에 따라 수익성 지표도 소폭 개선됐다.

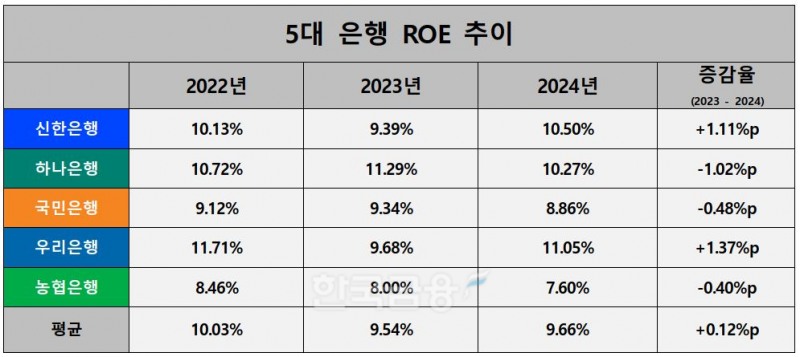

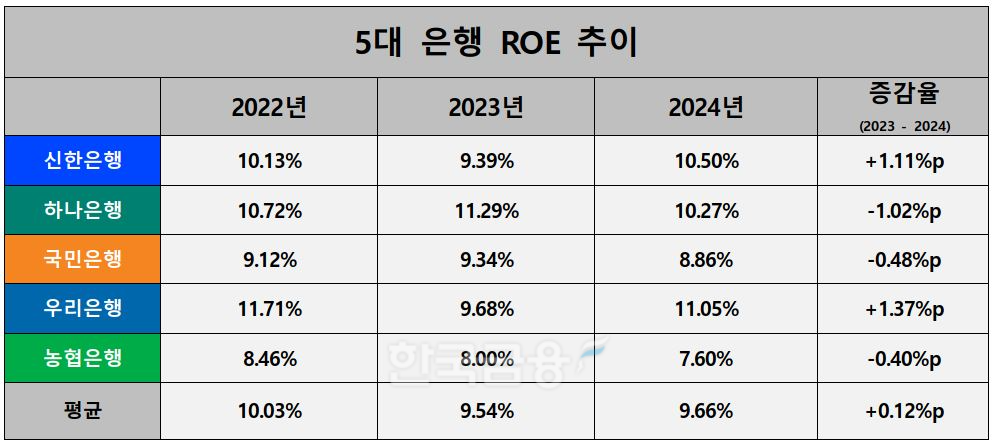

먼저 기업의 자기자본이 얼마만큼의 이익을 냈는가를 보여주는 자기자본순이익률(ROE) 평균은 소폭 상승했다. 지난해 5대은행의 ROE 평균은 9.66%로 전년(9.54%) 보다 0.12%포인트 올랐다. 순익 성장에 성공한 우리은행(11.05%)과 신한은행(10.50%)의 ROE가 증가하며 평균치를 높였다. 2개 은행은 ROE 1,2위 자리를 차지하기도 했다.

반면 하나은행(10.2%), 국민은행(8.86%), 농협은행(7.60%)의 ROE는 모두 줄어들었다. 국민은행은 지난해까지 연간 9% 수준의 ROE를 유지했으나 8%로 떨어졌으며, 농협은행은 8%대를 이어가다 7%대로 하락했다.

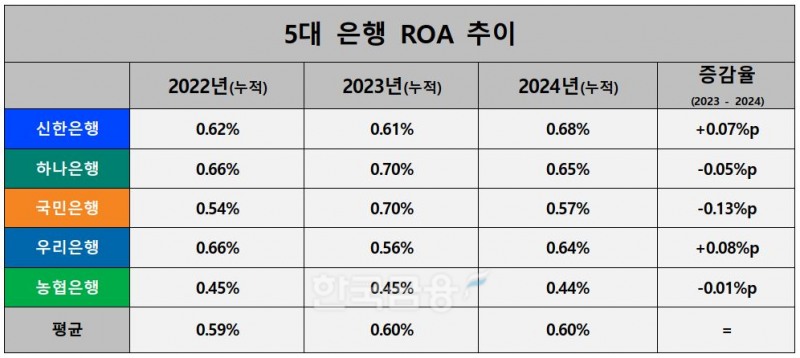

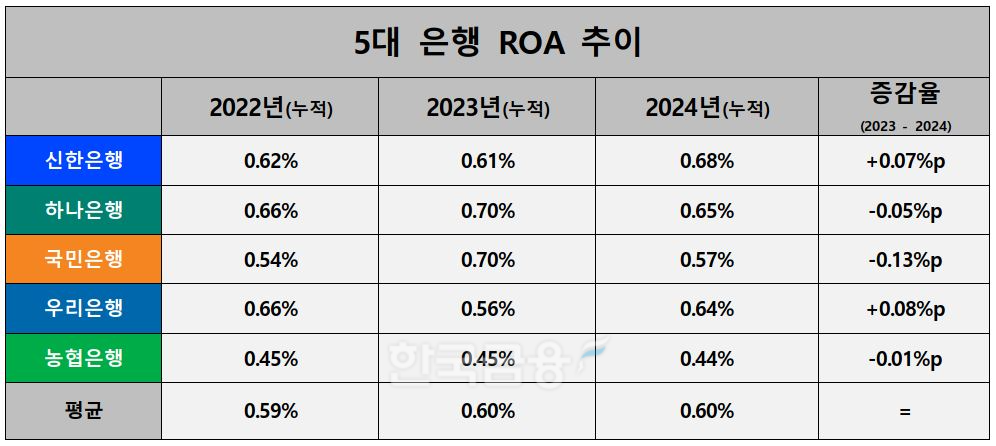

기업의 자산을 얼마나 효율적으로 운용했는가를 나타내는 총자산순이익률(ROA) 평균은 2023년과 동일한 0.60%를 기록했다.

희비는 ROE와 동일하게 나타났다. 신한은행(0.68%)과 우리은행(0.64%)의 ROA는 각각 전년 대비 0.07%포인트, 0.08%포인트 올랐지만 하나은행(0.65%), 국민은행(0.57%), 농협은행(0.44%)의 ROA는 모두 떨어졌다. 특히 농협은행은 ROE와 ROA 모두 5대 은행 중 최저를 나타내며 가장 낮은 수익성 지표를 기록했다.

국민은행 일반관리비 최대 & 농협은행 증가율 최고

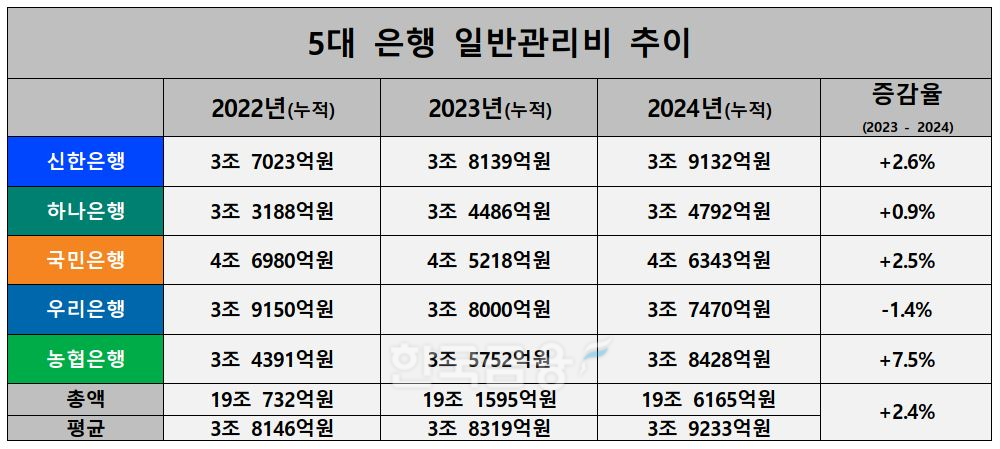

지난해 5대 은행은 판매관리비용으로 전년(3조8139억원) 보다 2.4% 증가한 19조6165억원을 소비했다. 회사별로 평균 3조9000억원의 관리비용이 발생한 것이다.

일반관리비용이 가장 많이 발생한 회사는 국민은행이다. 국민은행의 지난해 일반관리비는 4조6343억원으로 전년(4조5218억원) 보다 2.5% 증가했다. 감가상각비가 소폭 줄어들었으나 종업원급여와 기타 부문이 늘어나며 일반관리비 증가를 이끌었다.

일반관리비용이 증가율이 가장 큰 회사는 농협은행이다. 농협은행의 지난해 일반관리비는 3조8428억원으로 전년(3조5752억원) 보다 7.5% 증가했다. 같은 기간 5대 은행 평균 일반관리비 증가율(2.4%) 보다 3배 이상 높다.

농협은행 일반관리비가 큰 폭으로 늘어난 건 인건비 때문이다. 농협은행의 지난해 종업원관련비용은 2조5788억원으로 전년(2조3533억원) 보다 9.6% 증가했다. 더불어 감가상각비는 1.5%, 기타부문은 4.6% 증가하는 등 모든 항목이 증가하며 일반관리비가 늘어났다.

대다수 은행의 일반관리비가 증가했지만 우리은행은 유일하게 비용을 축소했다. 우리은행의 지난해 일반관리비는 전년(3조8000억원) 보다 1.4% 줄어든 3조7470억원이다. 인건비, 감가상각비, 세금 등이 모두 올랐지만 물건비가 전년(1조460억원) 보다 15.3% 줄어든 8870억을 나타내며 일반관리비 총액이 줄어들었다.

하나은행 3년 연속 영업효율성 최고...우리은행 CIR 개선

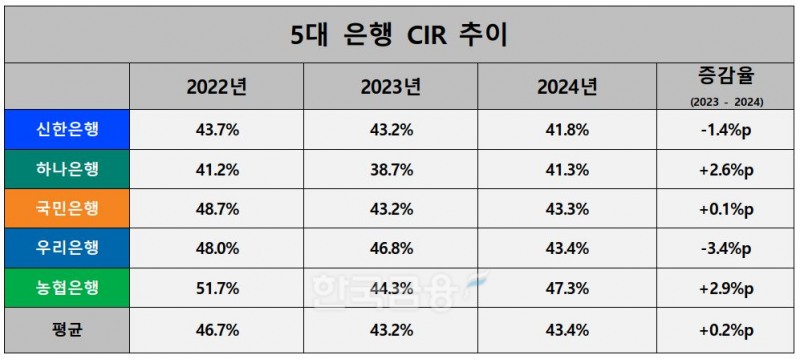

지난해 국내 시중은행의 일반관리비용이 전반적으로 상승하며 CIR은 올랐다. CIR은 금융회사의 영업효율성을 가늠할 수 있는 지표로 이 지표가 낮을수록 영업효율성이 좋은 것으로 평가된다.

지난해 5대 은행 평균 CIR은 43.4%다. 매년 점차 축소되는 흐름이지만 지난해(43.2%)보다는 소폭 상승했다.

영업효율성이 가장 좋은 회사는 하나은행이다. 하나은행의 CIR은 41.3%로 5대 은행 중 가장 낮다. 하나은행의 CIR은 지난 3년 연속 5대 은행 중 가장 낮았다. 가장 효율적으로 경영하고 있다는 의미다. 이어 신한, 국민, 우리, 농협은행 순으로 CIR이 낮았다.

CIR을 가장 많이 줄이며 비용효율화에 성공한 회사는 우리은행이다. 우리은행의 지난해 CIR은 43.4%로 전년(46.8%) 보다 3,4%포인트 줄어들었다. 이익은 늘리고 비용은 줄이며 영업효율성을 높였다.

*DQN(Data Quality News)이란

한국금융신문의 차별화된 데이터 퀄리티 뉴스로 시의성 있고 활용도 높은 가치 있는 정보를 전달하는 고품격 뉴스다. 데이터에 기반해 객관성 있고 민감도 높은 콘텐츠를 독자에게 제공해 언론의 평가기능을 강화한다. 한국금융신문은 데이터를 심층 분석한 DQN을 통해 기사의 파급력과 신인도를 제고하는 효과를 기대한다.

홍지인 한국금융신문 기자 helena@fntimes.com

![[DCM] SK엔무브, 배당 퍼주고 빚 돌려막기? 최대 3000억 회사채 발행](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025022017354706250141825007d12411124362.jpg&nmt=18)

![김종현 쿠콘 대표, 데이터 사업 집중 전략으로 순익 2배 '껑충' [2024 금융사 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250220100504085116a663fbf34175192139202.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)