한국금융신문이 최근 3개년 4대 시중은행 실적을 분석한 결과, 고정이하여신·연체율 등 자산건전성 지표가 일제히 나빠졌다.

다만 BIS 자기자본비율·보통주자본비율(CET1) 등 자본적정성 지표들은 전년과 유사한 수준을 유지, 밸류업 기조는 순조롭게 이어질 것으로 분석된다.

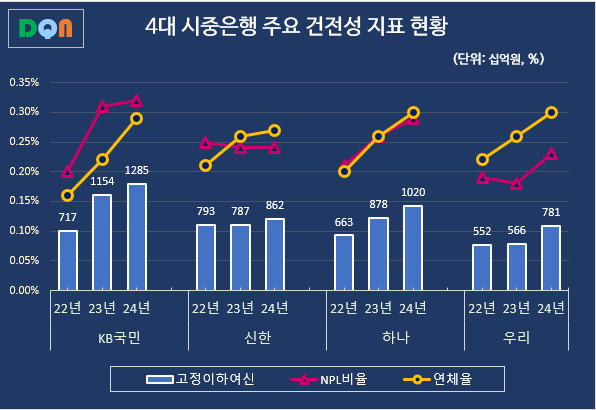

4대은행별 고정이하여신 및 추정손실여신, NPL비율 추이 (단위: 십억원, %) / 자료=각 행

불어나는 고정이하여신, NPL 비율도 우상향 중…신한·우리 관리 ‘양호’

은행들은 여신을 정상, 요주의, 고정, 회수의문, 추정손실 등 다섯 단계로 나눠 관리한다. 이 중 고정, 회수의문, 추정손실 여신을 합해 고정이하여신, 즉 부실채권(NPL)으로 분류한다.지난해 말 4대 은행의 고정이하여신 총액은 약 3조9480억원 규모로 나타났다. 2년 전인 2022년의 2조7250억원대와 비교하면 1조원이 넘게 불어난 수치다.

은행별로 살펴보면 KB국민은행의 고정이하여신이 1조2850억원 규모로 가장 많았다. NPL비율도 0.32%로 4대은행 중 가장 높았는데, 2년 전인 2022년의 0.20%와 비교하면 0.12%p가량 늘었다. 다만 직전해인 2023년과 비교하면 상승폭이 크지는 않았고, 추정손실여신은 소폭 줄었다.

신한은행은 4대은행 중 NPL비율이 0.24%로 가장 낮았다. 지난해와 동일한 동시에 2022년보다 낮은 수준을 유지했다. 고정이하여신은 8620억원 규모로 집계됐는데, 직전해인 7870억원에서 약 750억원가량 늘어난 수치였다.

하나은행은 1조200억원 규모의 고정이하여신을 기록했는데, 추정손실여신은 전년대비 줄어든 1190억원 규모를 나타내며 개선됐다. 다만 NPL비율은 2023년 0.26%에서 지난해 0.29%까지 올랐다.

우리은행은 4대은행 중 NPL비율이 0.23%로 가장 낮았다. 고정이하여신 역시 7810억원 규모로 가장 낮았지만, 직전해인 2023년의 5660억원 규모와 비교하면 2150억원가량 늘었다.

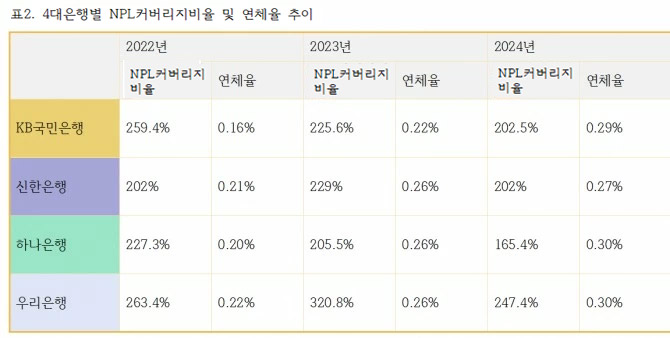

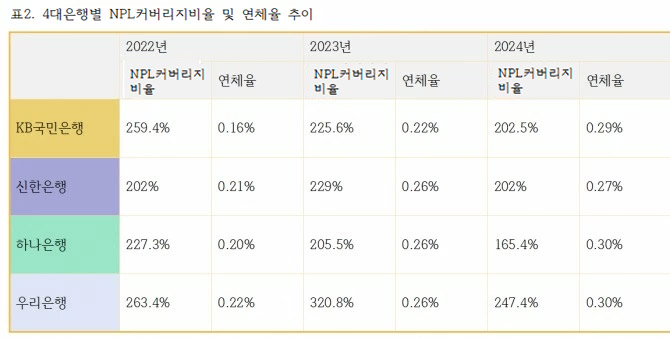

경기침체 직격탄 맞은 NPL커버리지 비율, 160%대 하나·낙폭 큰 우리

NPL커버리지비율은 위기 상황 대비 은행의 손실흡수능력을 보여주는 지표로, 대손충당금을 NPL로 나눈 수치다. 이 비율이 높을수록 NPL발 위기에 잘 대응할 수 있다는 의미로 해석된다. 당국은 NPL커버리지비율을 100% 이상으로 유지하도록 권고하고 있다.KB국민은행의 지난해 NPL커버리지비율은 202.5%로 양호한 수준을 유지했지만, 2023년 225.6%보다는 다소 떨어진 수치를 나타냈다. 같은 기간 연체율은 0.22%에서 0.29%로 0.07%p가량 늘었다.

신한은행의 NPL커버리지비율은 202%로, 마찬가지로 양호한 수준이었지만 직전해인 2023년의 229%보다는 하락했다. 연체율은 0.27%로 직전해인 0.26%과 비슷한 추이를 나타내는 동시에 4대은행 중 가장 낮은 수준을 기록했다.

우리은행은 247.4%로 4대은행 중 가장 높은 수준의 NPL커버리지 비율을 기록했지만, 직전해인 2023년(320.8%)과 비교하면 하락폭이 컸다. 연체율 역시 0.30%로 하나은행과 동일했다.

다른 세 은행이 200%대를 기록 중인 반면, 하나은행은 165.4%로 가장 낮은 NPL커버리지 비율을 보였다. 연체율 역시 0.30%로 4대은행 중 가장 높은 수준이었다.

한편 금융감독원이 발표한 지난해 12월 말 국내은행의 원화대출 연체율(1개월이상 원리금 연체기준)은 0.44%로 전월말(0.52%) 대비 0.08%p 하락한 것으로 나타났다. 이 기간 신규연체 발생액은 2조5000억원으로 전월 2조8000억원 대비 3000억원가량 줄었고, 연체 채권 정리규모는 4조3000억원으로 전월 2조원 대비 2조3000억원 늘었다.

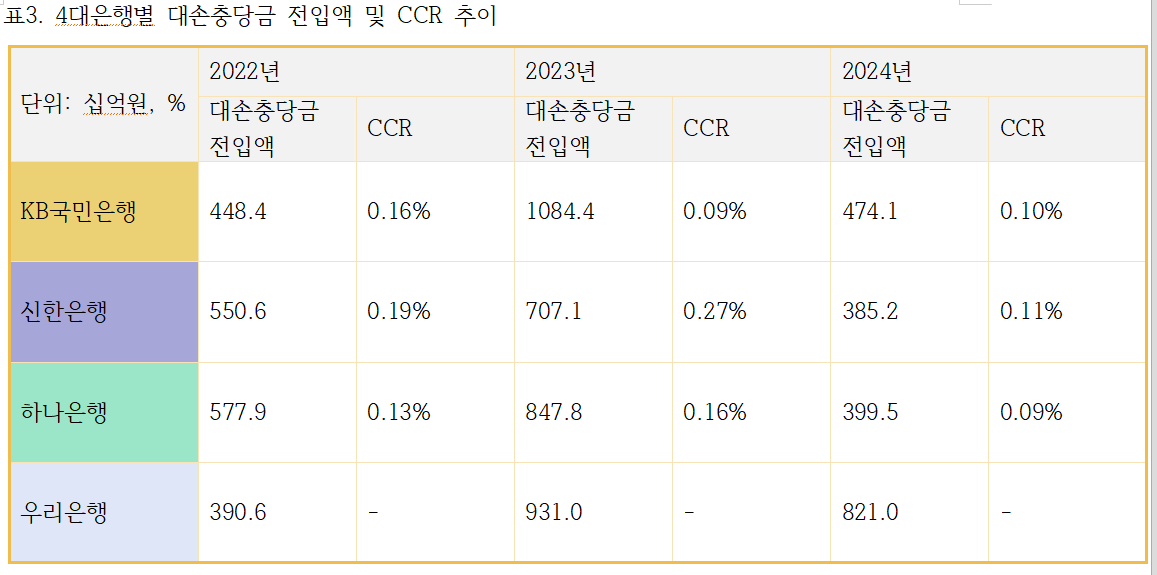

보수적으로 책정됐던 대손충당금 전입액 안정세, 4대 은행 모두 감소

대손충당금은 금융기관이나 기업이 보유한 자산의 부실 위험에 대비해 미리 적립하는 금액이다. 대손충당금은 부실 채권 등 문제여신에 대한 대손충당금 적립정도를 나타내는 지표로도 쓰인다. 이 중 대손충당금 전입액은 금융사가 부실 발생에 대비해 미리 쌓아놓은 적립금에서 실제 문제가 발생해 차감한 금액을 말한다. 대손충당금 전입액의 증가는 곧 부실 및 연체 채권의 증가로도 해석할 수 있다.

지난 2023년, 경제침체 장기화에 대비해 4대은행은 대손충당금 전입액을 일제히 보수적으로 설정하며 위기에 대비한 손실흡수 능력 강화에 나섰다. 올해는 그 전입액 규모가 일제히 줄어들며 은행들의 순이익 증가에 영향을 미쳤다.

은행별로 살펴보면 KB국민은행의 대손충당금 전입액은 2023년 1조844억원 규모에서 지난해 4741억원 규모로 줄었다. 2023년의 경우 태영건설 워크아웃과 관련된 대손충당금이 반영되며 크게 늘었지만, 일회성 증가가 끝난 이후 안정세로 돌아온 모습이다. 대손비용률(CCR)은 0.10%로 안정적인 수준을 유지했다.

신한은행의 대손충당금 전입액은 지난해 말 기준 3852억원으로, 직전해인 2023년 7071억원보다 절반 수준으로 떨어졌다. CCR도 직전해 0.27%에서 지난해 0.11%로 크게 떨어지며 신한은행의 리딩뱅크 경쟁에 힘을 보탰다.

하나은행 역시 양호한 실적을 보였다. 지난해 말 3995억원으로 직전해인 2023년 8478억원의 절반 넘게 줄었다. CCR도 0.09%로 4대은행 중 가장 낮은 수준을 나타냈다.

같은 기간 우리은행은 8210억원으로 4대은행 중 가장 보수적인 수준의 대손충당금 전입액을 유지했다. 직전해인 2023년의 9310억원보다는 줄었지만 4대은행 중 가장 높은 수준이었다. 우리금융그룹 기준 지난해 말 대손비용률(CCR)은 0.45%를 기록했다.

당국 권고치 웃돈 자본적정성, 4대은행 BIS·CET1 모두 양호

자본적정성 지표는 대부분의 은행이 전년도와 유사한 수준을 유지하는 동시에 당국 권고치인 13% 이상을 유지했다.BIS 비율은 국제결제은행(BIS)이 정한 은행의 자기자본 비율로, 은행의 건전성과 안전성을 평가하는 지표로 쓰인다. 다시 말해 위험가중자산 대비 자기자본의 비율을 가리킨다. 보통주자본비율(CET1)은 보통주자본비율은 금융사의 재정건전성을 나타내는 지표로, 보통주자본에 대한 위험가중자산(RWA)의 비율을 백분율로 표현한 값이다.

이들 2개 비율이 높을수록 금융사의 자본여력 및 안정성이 뛰어나다는 것으로 해석이 가능하다. 주주환원을 위한 지표로 쓰이기도 한다.

은행별로 살펴보면 지난해 KB국민은행의 BIS 비율은 17.24%로, 직전해인 18.08%보다는 소폭 줄었다. CET1 비율도 같은 기간 14.91%에서 14.45%로 줄었지만, 지난해 4분기 환율급등과 내수 침체 등의 이슈를 감안하면 선방했다는 평가가 지배적이다.

신한은행은 같은 기간 BIS비율은 18.08%에서 17.46%로, CET1비율은 15.62%에서 15.17%로 줄었다. 다만 신한은행의 BIS비율은 지난해 말 기준 4대은행 중 가장 높은 수준을 나타냈다.

하나은행은 지난해 말 BIS비율 17.24%, CET1비율 15.97%를 나타냈다. 4대은행 중 CET1 비율이 가장 높았다.

우리은행은 지난해 말 기준 15.9%의 BIS비율, 13.9%의 CET1 비율을 각각 기록했다. 직전해와 비교하면 소폭 줄었지만 유사한 수준을 유지했다.

금융투자업계 관계자는 "환율 급등 등 대외 불확실성으로 금융권 전반의 자본적정성 비율이 소폭 하락했지만, 상장 지주 계열 은행들의 경우 위험가중자산(RWA) 등에 대한 철저한 관리를 통해 밸류업 프로그램 이행에는 문제가 없을 것"이라고 분석했다.

*DQN(Data Quality News)이란

한국금융신문의 차별화된 데이터 퀄리티 뉴스로 시의성 있고 활용도 높은 가치 있는 정보를 전달하는 고품격 뉴스다. 데이터에 기반해 객관성 있고 민감도 높은 콘텐츠를 독자에게 제공해 언론의 평가기능을 강화한다. 한국금융신문은 데이터를 심층 분석한 DQN을 통해 기사의 파급력과 신인도를 제고하는 효과를 기대한다.

장호성 한국금융신문 기자 hs6776@fntimes.com

![김기홍號 JB금융, '지역 상생' 뒷전···예대금리차 시중은행 '3배' [지방지주 점검 - ①JB금융]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025021900201401902b4a7c6999c121131189150.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)