13일 투자은행(IB) 업계에 따르면 HD현대오일뱅크는 이날 1500억원 규모 회사채 발행을 위한 수요예측을 진행한다. 만기는 3년물(700억원), 5년물(500억원), 7년물(300억원)으로 구성됐다.

희망금리밴드는 만기별 개별민평금리 평균에 -30~+30bp(1bp=0.01%p)를 가산해 제시했다. 수요예측 결과에 따라 최대 2500억원까지 증액 발행한다. 대표주관업무는 한국투자증권, NH투자증권, KB증권이 공동으로 담당하며 인수업무에는 부국증권, 미래에셋증권, 신한투자증권, 삼성증권 등이 참여한다.

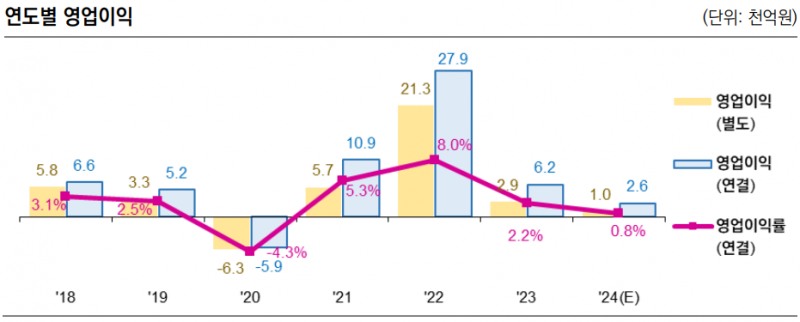

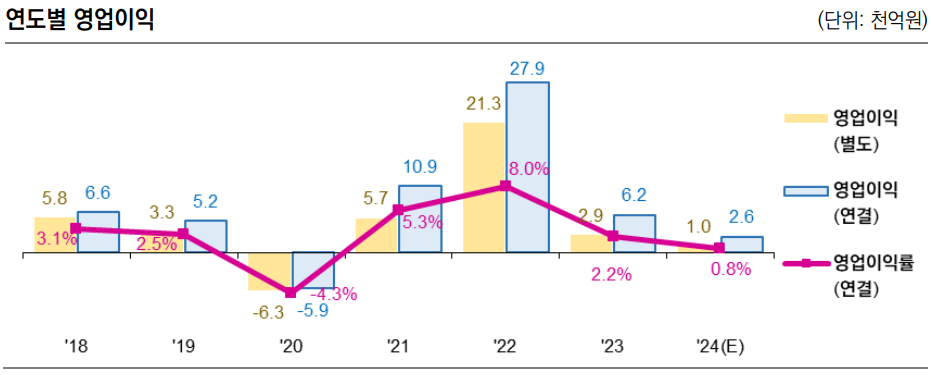

HD현대오일뱅크의 지난해 매출액(잠정 실적 기준)은 30조4968억원으로 직전년도 대비 8.4% 증가했다. 같은 기간 영업이익은 2580억원으로 58.2% 급감했으며 당기순이익은 -2997억원으로 적자 전환했다. 부채비율은 205.4%에서 236.0%로 증가하는 등 수익성과 재무건전성 모두 악화되고 있다.

HD현대오일뱅크는 국내 신용평가 3사 중 나이스신용평가를 제외하고 한국신용평가와 한국기업평가의 신용등급 하향 기준을 충족하고 있다. 우량등급 턱걸이인 AA-를 보유하고 있는 만큼 신용등급이 강등되면 비우량등급 취급을 받게 된다.

다만 작년 4분기 영업이익이 1475억원 흑자를 기록했다는 점은 긍정적이다. 정유부문에 주력하고 있는 만큼 정제마진 상승이 수익성 회복에 긍정적 영향을 미쳤다.

HPC 투자 일단락…현금흐름에 쏠리는 눈

최근 국내 채권시장에서는 2~3년물 등 단기물 발행이 주를 이루고 있다. 발행사들의 향후 시장금리 하락을 염두에 둔 전략이기도 하지만 중장기물을 발행하기엔 규모 등 투자 측면 수요를 확신할 수 없기 때문이다.HD현대오일뱅크는 상대적으로 만기가 긴 5년물과 7년물도 포함시켰다. 통상 신용리스크 우려 시 되도록 만기를 짧게 가져가는 것과는 대조적이다. HD현대오일뱅크는 이전부터 차입만기를 늘리기 위해 노력해왔다. 어려운 상황속에서도 장기차입금 비중은 40% 중반을 기록중이다. 석유화학 업황 변동성이 높기 때문에 중장기적 대응전략을 추구한 결과다.

특히 HPC설비(2022년 가동 시작)가 예상보다 저조한 실적을 기록하면서 차입구조 만기확대를 더욱 중시하기 시작했다. HPC에 대한 긍정적 기대는 아직 어려운 상황이다. 다만 관련 투자가 일단락되면서 정유부문 수급은 개선될 전망이다.

HD현대오일뱅크는 신용등급 하향 트리거를 충족한 상태지만 현금흐름 개선 기대가 완충역할을 할 가능성도 배제할 수 없다. 단기차입금 압력을 완화하려는 움직임도 투심을 우호적으로 이끌 수 있는 요인이다.

투자은행(IB) 관계자는 “정유를 포함한 에너지 산업의 경우 진입장벽이 높아 채권투자자 입장에서 관대한 편”이라며 “신용등급 하향 트리거를 충족해도 제품들에 대한 기본수요 등이 뒷받침되기 때문에 경영 등에 대한 근본적인 문제가 없다면 우려는 크지 않다”고 평가했다. 그는 “HD현대오일뱅크가 정제설비 고도화 부문에서 국내 1위인데 HPC가 예상보다 효자 역할을 하지 못하고 있는 부분이 아쉽다”고 덧붙였다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

![[DCM] 호텔롯데, 대규모 주관사단 동원…미매각 막기 총력전](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025021202430602054a837df64942192515869.jpg&nmt=18)

!['내실·글로벌 강화' 정상혁號 신한은행 , 국민銀 제치고 리딩뱅크 탈환 [KB-신한 리딩금융 쟁패]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025021118331403243237391cf86145616778.jpg&nmt=18)

![[DCM] ‘영업이익 반토막’ HD현대오일뱅크, 턴어라운드 평가 시험대](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025021223360702616a837df64942192515869.jpg&nmt=18)

![이문화 삼성화재 대표, GA채널 장기보험 드라이브에 손보사 최초 2조 클럽 진입 [금융사 2024 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025010509290609590dd55077bc25812315232.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)