이복현 금융감독원장 / 사진제공 = 금융감독원

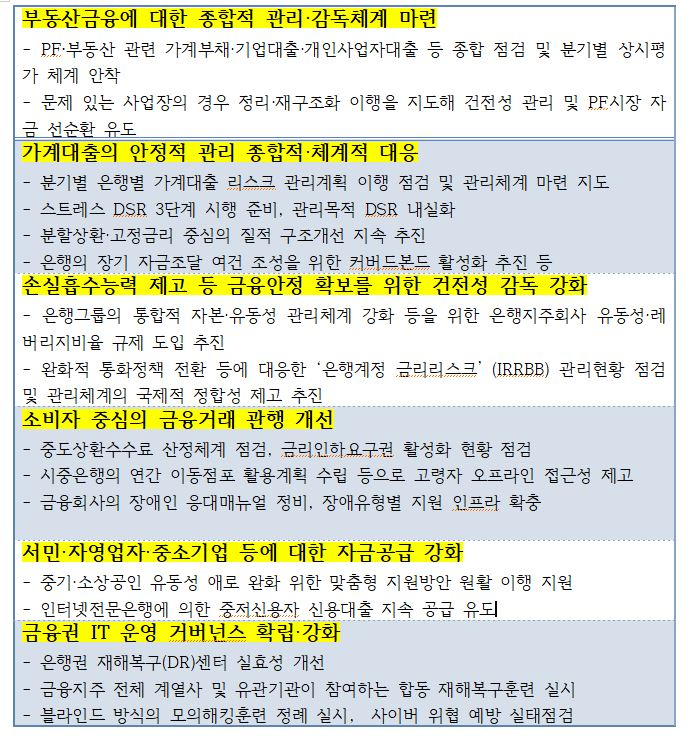

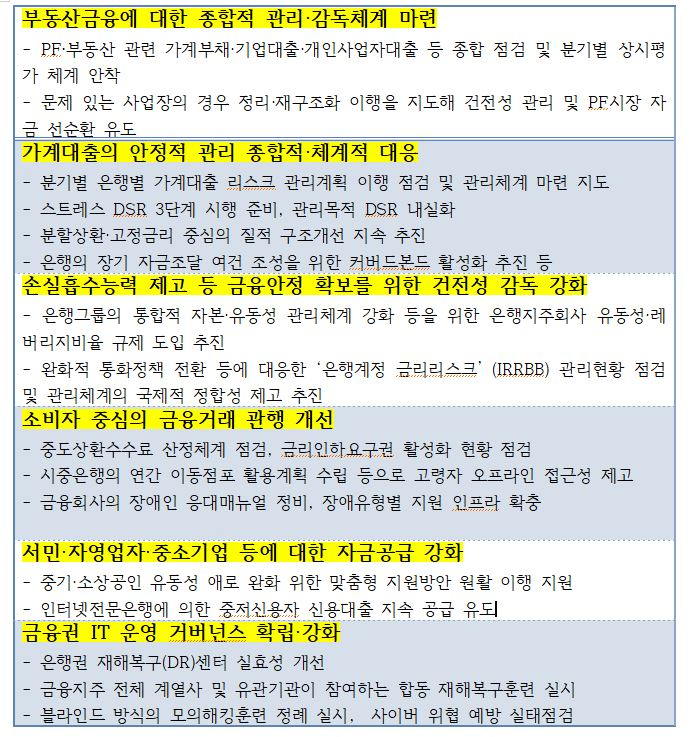

구체적으로는 분기별로 은행들의 가계대출 관리 및 이행 상황을 점검하고, 통화정책 전환에 대응한 은행계정의 금리리스크 관리 체계도 들여다 본다.

올해 시행 예정인 스트레스DSR 3단계에 맞춘 시장 영향 및 창구 모니터링에도 집중적인 관리에 나설 전망이다.

GDP 대비 가계부채 비율 점진적 하향 추진…위험 큰 부동산PF 집중 관리

금융감독원은 가장 우선적으로 금융권의 부채부담 완화를 위한 가계대출·기업부채 관리 정교화를 예고했다. 구체적으로는 은행그룹의 통합적 자본·유동성 관리를 위한 지주 유동성 및 레버리지비율 규제 도입 추진, 통화정책 전환에 대응하여 은행계정 금리리스크 관리체계 개선 추진 등이 거론됐다.

가계대출의 안정적 관리를 위해 정교한 관리체계를 마련하는 동시에 상환능력 중심의 심사관행을 확립해, GDP 대비 가계부채 비율의 점진적 하향을 추진한다. 나아가 분기별로 은행별 가계대출 리스크 관리계획 이행 점검 및 관리체계를 마련토록 할 계획이다.

스트레스 DSR 3단계 에 앞서 소득자료 정확성 제고 등을 통해 관리목적 DSR를 내실화한다. 아울러 분할상환‧고정금리 중심의 질적 구조개선 지속 추진, 은행의 장기 자금조달 여건 조성을 위한 커버드본드 활성화 추진 등도 함께 추진된다.

업황 저조, 재무구조 취약 등 잠재 부실위험이 높은 대기업 그룹 등에 대해서도 심층 모니터링을 실시하고 주채권은행의 엄격한 관리를 유도할 방침이다. 부실기업에 대해서는 유관기관간 긴밀한 협력 등을 통해 금융산업‧시장 및 부동산PF 영향을 점검‧대응하는 등 질서있는 구조개편을 추진한다.

트럼프 2기 출범 등 급변하는 대외 환경에 맞춰 금융그룹들의 글로벌 정합성을 제고하는 방안 역시 마련됐다.

은행의 경우 완화적 통화정책 전환 등에 대응한 ‘은행계정 금리리스크’ (IRRBB) 관리현황을 점검하고 관리체계의 국제적 정합성을 제고할 계획이다.

소비자 금융 접근성 높이고 불공정 거래관행 개선…IT 거버넌스 강화

금융당국은 ‘소비자 중심’의 금융거래 관행이 정착되기 위해 관련 내용의 개선에도 나선다.먼저 ‘공정금융 추진위원회’ 운영방식 개선 등을 통해 다양한 채널로 소비자피해를 유발하는 불공정 거래관행 발굴 및 개선 노력을 지속한다.

각 금융회사 소비자보호부서의 기능·역할 강화를 유도하는 동시에, 소비자보호 실태평가 등을 통한 소비자보호 내부통제 체계 점검, 민원처리 관련 취약요인 개선을 위한 컨설팅도 실시할 계획이다.

소비자들의 금융 접근성을 높이기 위한 시중은행 이동점포의 활용도 제고, 금융회사의 장애인 지원 인프라 확충 등 취약계층에 대한 차별 없는 금융서비스 이용환경 조성 노력도 올해 업무계획에 포함됐다.

점차 늘어나고 있는 은행 등 금융사들의 IT환경 구축에 발맞춰 관련 거버넌스를 강화해 소비자 권리와 안정성을 지킨다.

은행권 재해복구센터의 실효성 개선을 위한 구조개편을 추진하고, 블라인드 방식의 모의해킹훈련 등을 정례적으로 실시할 계획이다.

은행권 특정자산 쏠림 분산, 중기·소상공인 지원방안 원활한 이행 지원

금융산업의 혁신을 지원하기 위해 각 금융업권별로 제도 등도 지속 정비된다.은행의 경우 은행이 보유한 인프라, 자원 등이 비금융서비스 확대에 활용될 수 있도록 지원방안을 마련할 방침이다.

특히 은행권의 특정 자산 쏠림에 대한 자본부담을 높여 부동산 여신 취급유인 억제, 저축은행·상호금융이 지역 서민금융기관으로서 본연의 역할을 제고할 수 있도록 한다.

나아가 중기‧소상공인의 유동성 애로가 완화될 수 있도록 지난해 말 발표된 ‘은행권 소상공인 맞춤형 지원방안’등의 원활한 이행을 지원한다. 여기에 개인사업자 자금지원 등 생산적 금융으로 자금공급이 확대될 수 있도록 지역재투자 평가제도 개선도 검토할 계획이다.

여기에 더해 인터넷전문은행에 의한 중저신용자 신용대출 지속 공급을 유도하고, 목표비중 달성 여부, 신용평가체계 고도화 등을 점검한다.

장호성 한국금융신문 기자 hs6776@fntimes.com

![[DCM] 이수건설, 초단기 사모 조달…그룹 주요 계열사도 ‘불안’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025021009033601705a837df649421123420186.jpg&nmt=18)

![‘초개인화’ 한국콜마 vs ‘초격차’ 코스맥스, 고객사 유치 승자는 [K뷰티 ODM 대전 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025020921414803457dd55077bc25812315232.jpg&nmt=18)

![이은미號 토스뱅크, 연속 흑자 ‘성과’…다음 목표는 ‘주담대’ [진단! 인뱅3사 CEO]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025020921134104533dd55077bc25812315232.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)