![[주간 보험 이슈] KB손보+KB라이프 순익 1조원…신한라이프까지 리딩 금융지주 보험사가 견인 外](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=20250209151316039128a55064dd1218152198161.jpg&nmt=18)

![[주간 보험 이슈] KB손보+KB라이프 순익 1조원…신한라이프까지 리딩 금융지주 보험사가 견인 外](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=999&simg=20250209151316039128a55064dd1218152198161.jpg&nmt=18)

9일 금융권에 따르면, 2024년 KB손해보험 순익은 8395억원으로 KB금융지주 비은행 계열사에서 순익 1위를 기록했다. 2위인 KB증권과도 3000여억원 차이가 났다.

KB라이프와 순익을 합했을 때는 1조원이 넘어 사실상 보험이 지주 비은행 순익을 주도했다. KB라이프 순익은 2694억원으로 KB손보와 KB라이프 합산 순익은 1조1089억원을 기록했다.

KB금융지주 뿐 아니라 신한금융지주도 신한라이프가 비은행 계열사 수익성에서 두각을 드러냈다.

신한라이프 작년 순익은 5284억원으로 신한금융지주에서 신한카드에 이어 비은행 순익 2위를 기록했다. 비은행 계열사 순익 1위를 유지하고 있는 신한카드는 2024년 희망퇴직 일회성 비용이 발생해 2024년에는 신한라이프와 비슷한 순익을 기록했다.

2024년에도 비은행 순익을 보험이 주도하고 있어 지주 M&A 전략이 성공적이었음을 보여주고 있다. KB손해보험은 LIG손해보험이 전신이며 신한라이프도 오렌지라이프와 신한생명을 합병했다.

반면 보험사가 없는 우리금융지주, 보험사가 있으나 규모가 작은 하나금융지주는 은행 의존도가 높게 나타났다.

하나금융지주는 하나생명이 전진법을 적용하면서 -7억원, 하나손보는 -280억원 적자를 냈다.

우리금융지주는 동양생명과 ABL생명 주식매매계약을 체결했지만 손태승닫기

손태승기사 모아보기 전 회장 친인척 대출 등으로 인수가 지연되고 있다.

손태승기사 모아보기 전 회장 친인척 대출 등으로 인수가 지연되고 있다.작년까지는 보험사들이 호실적을 기록했지만 올해부터는 어렵다는 이야기가 나온다. 금리 인하와 부채 할인율 정상화 제도가 변수로 꼽힌다. 부채 할인율 정상화는 금리인하를 고려해 최종관찰만기를 단계적 도입하기로 했지만 업계에서는 부담이라고 입을 모은다.

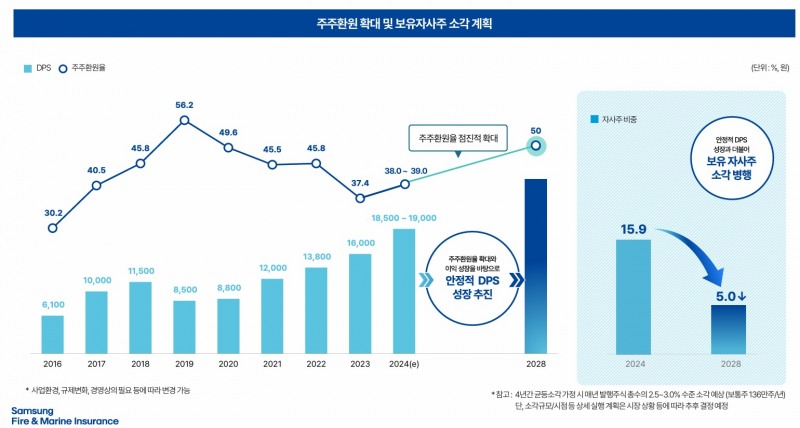

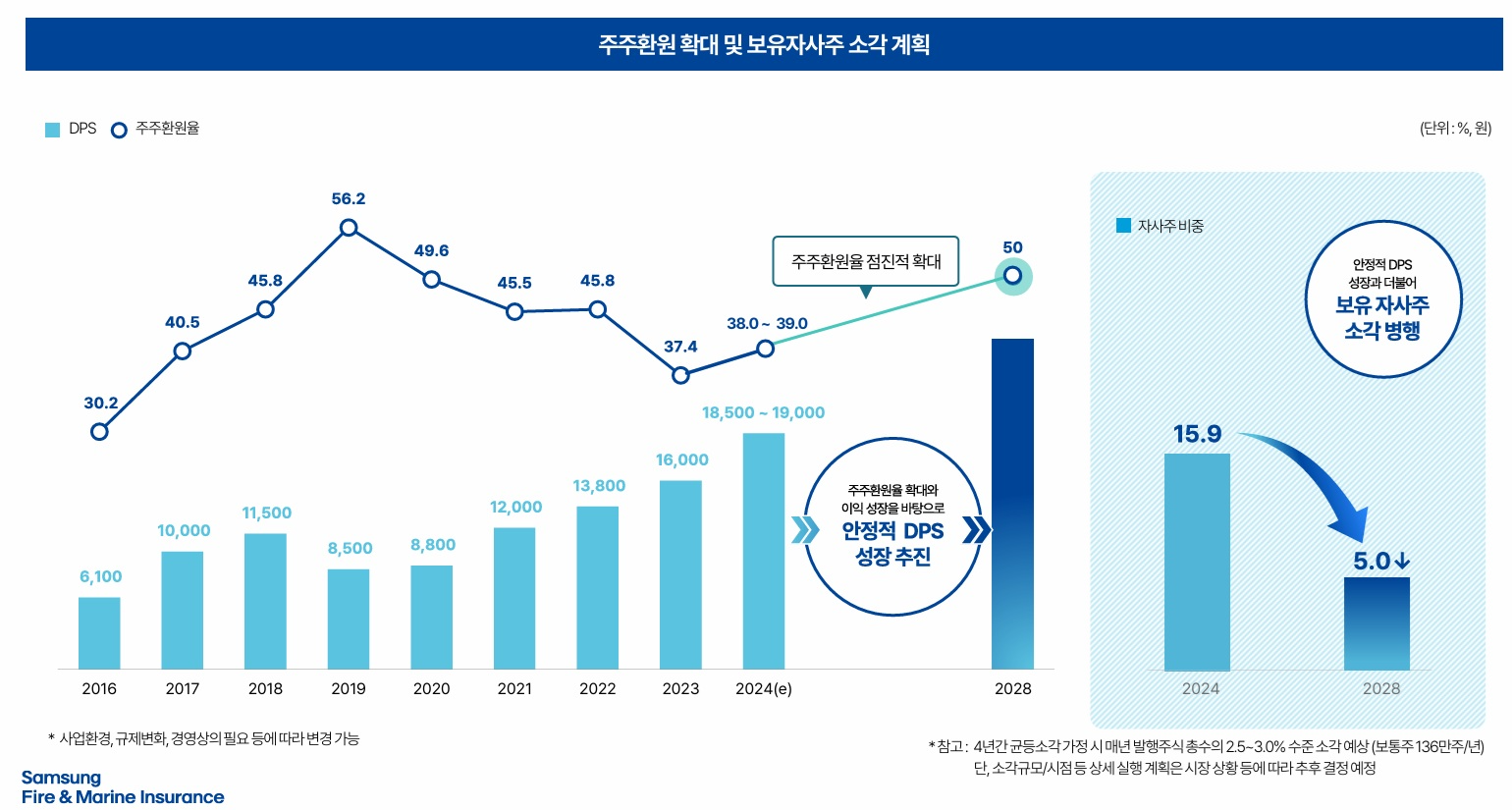

삼성화재 자회사 편입할까…20일 삼성생명 컨퍼런스콜에 쏠린 눈

삼성화재가 자사주 비율은 장기적으로 5%까지 하향한다는 밸류업 계획 발표로 20일 삼성생명 2024년 실적발표 컨퍼런스콜에 관심이 모아지고 있다.

9일 보험업계에 따르면, 삼성생명은 삼성화재 자회사 편입 방안을 검토하고 있다.

앞서 삼성화재가 발표한 자사주 비중 축소 밸류업 방안은 삼성생명이 삼성화재 자회사로 편입해야 가능해진다.

현재 삼성생명은 삼성화재 지분 14.98%를 보유하고 있다. 삼성화재 되 다른 금융 계열사인 삼성카드, 삼성증권, 삼성자산운용 등은 삼성생명 자회사로 편입돼있는 반면, 삼성화재는 별도 법인 형태로 지분을 보유하고 있다.

현행법상에서는 삼성생명은 삼성화재 지분율을 15%를 초과할 수 없다. 보험업상에 보험사가 다른 회사 주식을 15% 초과 보유할 수 없다는 조항이 있기 때문이다. 삼성화재 지분 15%를 넘게 되면 초과 지분을 매각하거나 금융위 승인을 받아 자회사로 편입해야 해 법상으로는 쉽지 않은 상황이다.

삼성생명은 20일에 해당 사안에 대한 발표를 진행한다는 입장이다.

흥국생명, ‘10년 입원·수술 없으면 보험료 경감’ 건강보험 출시

흥국생명이 10년 간 입원 또는 수술이 없으면 보험료를 할인해주는 보험을 출시했다.

흥국생명은 고지 기간을 10년으로 확대해 입원·수술이 없는 경우 보험료를 낮춘 ‘(무)흥국생명 다사랑3·10·5간편건강보험’을 출시한다고 6일 밝혔다.

이 상품은 계약 전 알릴 의무 중 입원, 수술 고지 기간을 10년으로 확대해 보험료 부담을 낮춘 것이 특징이다. 경미한 질병 이력이 있더라도 10년 이상 입원이나 수술 없이 건강을 유지해 왔다면 기존 5년 간편 고지 상품 대비 약 10% 저렴하게 가입할 수 있도록 설계됐다.

고객의 보험료 부담을 덜기 위해 고액할인제도도 운영한다. 보험료가 월 6만원 이상인 고객에게는 6만원 초과분의 50%를 할인해주며, 최대 1만 원까지 혜택을 받을 수 있다. 예를 들어 보험료가 8만원이라면 7만원만 납부하면 된다.

또한, ‘보험료납입지원특약’을 통해 암, 뇌혈관질환, 허혈성심장질환 등 3대 질병을 진단받았을 경우 남은 보험료 전액을 지원해 보험료 부담없이 보장을 받을 수 있다.

이 상품은 주요 질병의 진단, 입원, 치료 뿐만 아니라 수술 보장 담보를 세분화해 고객이 필요한 보장만 선택할 수 있도록 설계됐다. 이를 통해 개인별 맞춤형 보장 설계가 가능하다.

흥국생명 권용철 상품개발팀장은 “이 상품은 경미한 증상의 초경증자가 기존의 유병자 보험 대비 합리적인 보험료로 가입할 수 있는 것이 특징”이라며, “고액할인제도와 보험료납입지원특약으로 고객들이 보다 안정적으로 보장의 혜택을 누리길 바란다”고 밝혔다.

전하경 한국금융신문 기자 ceciplus7@fntimes.com

![[DCM] 이수건설, 초단기 사모 조달…그룹 주요 계열사도 ‘불안’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025021009033601705a837df649421123420186.jpg&nmt=18)

![‘초개인화’ 한국콜마 vs ‘초격차’ 코스맥스, 고객사 유치 승자는 [K뷰티 ODM 대전 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025020921414803457dd55077bc25812315232.jpg&nmt=18)

![이은미號 토스뱅크, 연속 흑자 ‘성과’…다음 목표는 ‘주담대’ [진단! 인뱅3사 CEO]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025020921134104533dd55077bc25812315232.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)