▲박춘원 JB우리캐피탈 대표./사진 = 김다민 기자

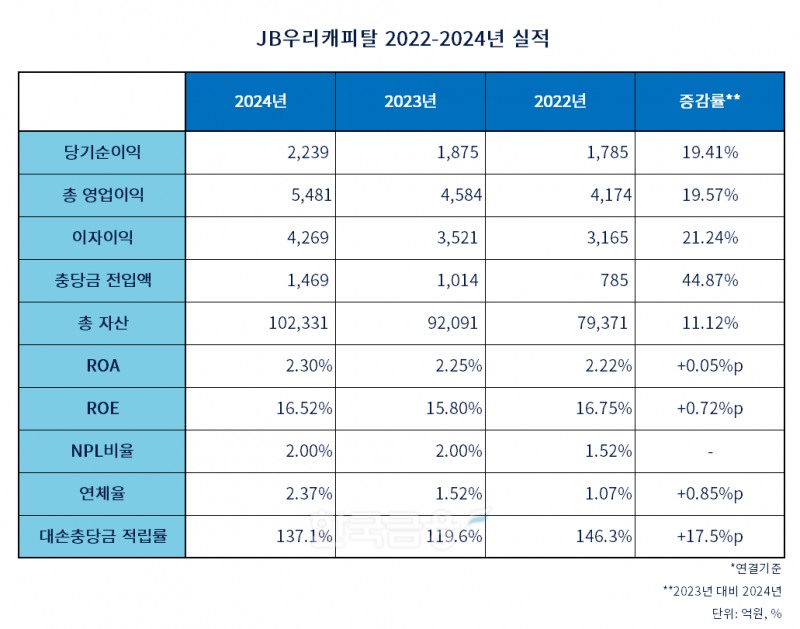

7일 JB금융지주 실적자료에 따르면, 지난해 JB우리캐피탈의 당기순이익은 2239억원을 기록했다. 이는 사상 최대 순익이다. 지난 2021년 1705억원, 2022년 1785억원, 2023년 1875억원의 순익을 낸 바 있다.

JB우리캐피탈 관계자는 "고수익 상품 중심의 자산 포트폴리오 개편 진행으로 조정에 따라 이자이익과 비이자이익이 모두 증가하면서 순이익 성장을 이뤘다"고 말했다.

JB우리캐피탈은 포트폴리오 구조상 건전성이 나빠지 수 밖에 없는 만큼 리스크 지표를 관리한다는 방침이다.

중고차금융 등 고수익 상품 중심 포트폴리오 개편 주효

박춘원 대표는 취임 후 꾸준히 고수익 상품 중심으로 자산 포트폴리오를 개편했다. 경쟁이 심화되는 신차승용보다 수익성이 높은 중고승용에 집중했고, 그 결과 중고차금융의 자산 규모도 증가했다. 또한 자동차 금융 외 IB·투자금융, 개인신용대출을 중심으로 비자동차금융 사업분야의 비중도 확대했다.

그 결과 지난 2022년 JB우리캐피탈의 자동차금융자산과 비자동차금융자산 비율은 40.1% : 59.9%였지만 지난해 말에는 30.4% : 69.6%로 변화했다.

수익성이 낮은 신차 비중은 줄이고, 수익성이 높은 개인 신용 대출과 기업·투자금융 비중을 늘렸다.

상세히 살펴보면 2022년 IB·투자금융 25.2%에서 지난해 말 32.5%까지 확대됐다. 개인신용대출도 같은 기간 13.7%에서 18.0%까지 4.3%p가량 비중이 증가했다.

JB우리캐피탈의 강점인 중고차금융은 16.2%에서 20.1%로 증가한 반면, 신차금융은 21.8%의 높은 비중에서 7.5%까지 급감했다.

이같은 자산 확대로 총자산도 10조원을 돌파했다. 지난해 말 기준 10조2331억원으로 지난 2023년 말(9조2091억원) 대비 1조원 이상 증가했다.

자산 확대로 이자이익도 큰 폭으로 증가했다. 지난 2023년 3521억원이었던 이자이익이 1년 새 21.24% 늘어난 4269억원을 기록했다.

수익이 증가함에 따라 수익성을 나타내는 지표도 개선됐다.

기업이 자산을 얼마나 효율적으로 운용했는가를 나타내는 ROA는 전년동기(2.25%)대비 0.05%p 상승한 2.30%를 기록했다. 기업의 자기자본이 얼마만큼의 이익을 냈는가를 보여주는 ROE 역시 같은 기간 15.80%에서 16.52%로 상승하며 1년 새 0.72%p의 상승폭을 보였다.

올해 건전성 관리 고삐...포트폴리오 조정·모니터링 강화 병행

JB우리캐피탈의 고수익 상품 중심 자산 포트폴리오로 수익을 높였지만 리스크가 높아 건전성 악화 가능성이 높다.실제로 JB우리캐피탈의 지난해 말 연체율은 2.37%로 지난해 같은 기간(1.52%) 대비 0.85%p 올랐다. 다만, 같은 기간 고정이하여신비율은 2.00%로 전년 동기 대비 변동이 없었다.

이에 올해 JB우리캐피탈은 안전한 기업금융 딜 위주 확대와 모니터링 강화를 통해 건전성 관리에 집중할 방침이다.

JB우리캐피탈 관계자는 "내부적으로는 신용 민감도가 높은 상품에 대해서는 초기 모니터링을 강화해 영업 이후 최소 한두 달은 퍼포먼스를 확인하고 있다"며 "포트폴리오상으로도 비부동산 중심 기업금융 확대 및 안전한 기업금융 딜 위주로 참여하는 방식으로 관리할 방침"이라고 설명했다.

김다민 한국금융신문 기자 dmkim@fntimes.com

![할아버지 정주영이 짓고, 손자 정의선 애정이 담긴 국내 最古 경영학부 [오너가 나온 그 대학]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025030323512906011dd55077bc25812315232.jpg&nmt=18)

![이환주號 국민은행, 순익 163.5% 늘었지만···대외 변동성에 수익성·건전성↓ [금융사 2025 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025042421110200774b4a7c6999c145616778.jpg&nmt=18)

![도봉 '창동주공3단지' 24평, 2.9억 내린 6.1억원에 거래 [이 주의 하락아파트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2022111808264906239dd55077bc2175114235199.jpg&nmt=18)

![고병일號 광주은행, 수익성·건전성 모두 뒷걸음…기업대출 확대 발목 [금융사 2025 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025020617491303707b4a7c6999c1182356147.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 똑똑한 금융생활...건전한 투자와 건강한 재무설계 지침서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025031015443705043c1c16452b012411124362.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)