백종일 전북은행장./ 사진 = 전북은행

백종일기사 모아보기 전북은행장이 지난해 비이자이익 흑자 전환에 성공하며 실적 성장을 이끌었다. 올해 상반기에는 카카오뱅크와의 공동 대출 상품 출시를 앞두고 있어 지속 성장에 대한 기대감을 높였다.

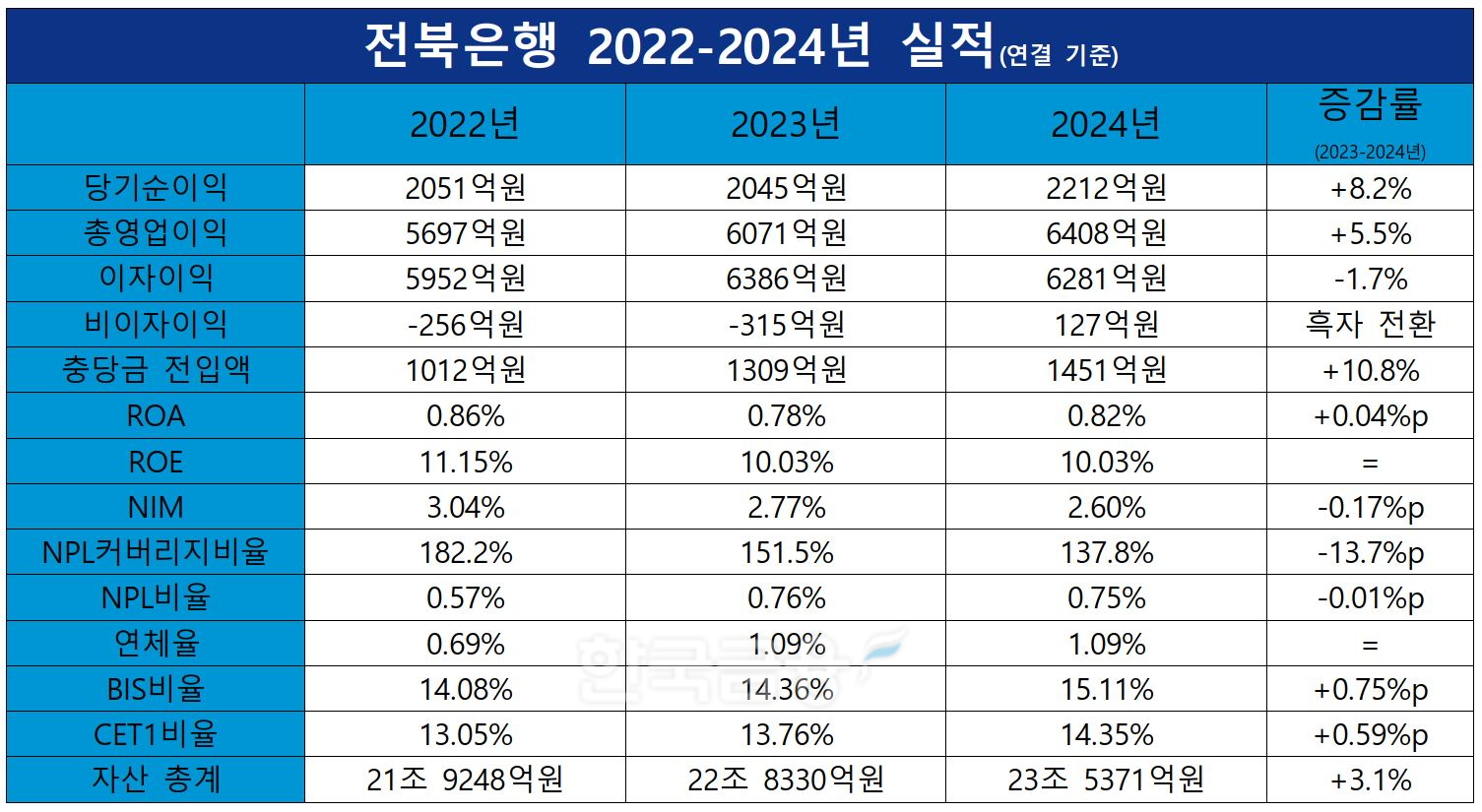

백종일기사 모아보기 전북은행장이 지난해 비이자이익 흑자 전환에 성공하며 실적 성장을 이끌었다. 올해 상반기에는 카카오뱅크와의 공동 대출 상품 출시를 앞두고 있어 지속 성장에 대한 기대감을 높였다. 6일 JB금융그룹 2024년 실적 발표 보고서에 따르면 전북은행의 지난해 누적 당기순이익은 전년(2045억원) 보다 8.2% 늘어난 2212억원을 기록했다. 이자이익이 줄어들었음에도 불구하고 비이자이익이 흑자 전환한 결과다.

세부적으로 살펴보면 전북은행의 2024년 누적 총영업이익은 6408억원으로 전년(6071억원) 보다 5.5% 증가했다. 총영업이익 성장은 비이자이익이 이끌었다.

전북은행의 지난해 비이자이익은 127억원을 기록했다. 2023년 315억원의 순손실을 기록하며 실적 하락의 주범이었지만 1년만에 흑자 전환에 성공하며 실적 성장을 견인했다.

반면 이자이익은 하락했다. 지난해 이자이익은 전년(6386억원) 보다 1.7% 줄어든 6281억원을 나타냈다. 같은 기간 기업대출을 중심으로 원화대출금이 5.4% 증가한 18조1423억원까지 확대됐지만 기준 금리 하락으로 순이자마진(NIM)이 줄어들었기 때문이다.

비이자이익 성장을 바탕으로 순익이 증가하며 수익성 지표가 개선됐다. 12월 말 기준 기업의 자산을 얼마나 효율적으로 운용했는가를 나타내는 ROA는 전년(0.78%) 대비 0.04%포인트 증가한 0.82%를 기록했다. 기업의 자기자본이 얼마만큼의 이익을 냈는가를 보여주는 ROE 는 전년(10.03%)과 동일한 수준을 유지했다.

건전선 지표도 양호한 수준을 유지했다. 지난해 12월 기준 연체율은 2023년 12월 1.09%와 동일했으며, 고정이하여신(NPL)비율은 0.75%로 같은 기간 0.01%포인트 줄어들었다.

건전성 지표는 비교적 선방했지만 NPL커버리지 비율이 떨어졌다. 12월 말 기준 전북은행의 NPL커버리지비율은 137.8%로 지난해 같은 기간(151.5%)보다 13.7% 줄어들었다. NPL커버리지 비율은 잠재적인 부실채권에 대처할 수 있는 손실 흡수 능력을 의미하기 때문에 높을수록 좋다.

전북은행의 지난해 12월 말 기준 자본적정성 지표인 BIS비율은 15.11%로 전년(14.36%) 보다 0.75%포인트 올랐다. 더불어 손실흡수능력을 보여주는 핵심 지표인 CET1은 같은 기간 0.59%포인트 증가하며 모두 긍정적인 흐름을 나타냈다.

김기홍닫기

김기홍기사 모아보기 JB금융지주 회장은 이날 실적 발표 컨퍼런스 콜에서 올해 전북은행의 신규 상품 출시를 예고했다. 김 회장은 “광주은행과 토스뱅크가 업계 최초로 출시한 공동 대출이 지속적으로 성장하며 견조한 성과를 보이고 있다”며 “전북은행도 카카오뱅크와 공동 대출 상품 출시를 위한 인허가 과정을 순조롭게 진행 중으로 올해 상반기 중 상품을 출시할 것으로 기대한다”고 밝혔다.

김기홍기사 모아보기 JB금융지주 회장은 이날 실적 발표 컨퍼런스 콜에서 올해 전북은행의 신규 상품 출시를 예고했다. 김 회장은 “광주은행과 토스뱅크가 업계 최초로 출시한 공동 대출이 지속적으로 성장하며 견조한 성과를 보이고 있다”며 “전북은행도 카카오뱅크와 공동 대출 상품 출시를 위한 인허가 과정을 순조롭게 진행 중으로 올해 상반기 중 상품을 출시할 것으로 기대한다”고 밝혔다.홍지인 한국금융신문 기자 helena@fntimes.com

![[DCM] DB생명, 이유 있는 ‘긍정적’ 등급 전망…자본확충 청신호](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025020523215200916a837df64942192515869.jpg&nmt=18)

![이복현 금감원장 "자본시장, '양면 전쟁' 위기 놓여…장기투자 확충 방안 마련할 것" [한국증시 활성화 토론]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025020610435206017179ad43907211234195167.jpg&nmt=18)

![[DCM] '공모채 노크' LG엔솔, 시장 불확실성에 투자자 눈높이 대응](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025020610295406342a837df6494211234207181.jpg&nmt=18)

![이영종 신한라이프 대표, 통합 이래 최대 실적 달성…신한카드와 지주 비은행 이익 주도 [금융사 2024 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024120623095906388dd55077bc212411124362.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)