6일 투자은행(IB) 업계에 따르면 DB생명보험은 이날 2000억원 규모 후순위채(A+, 긍정적) 발행을 위한 수요예측을 진행한다. 희망금리밴드는 4.7~5.2%를 제시했으며 수요예측 결과에 따라 최대 3000억원까지 증액 발행한다.

대표주관업무는 한국투자증권과 NH투자증권이 공동으로 담당하며 인수단에는 DB금융투자가 참여한다.

최근 후순위채, 신종자본증권 등 자본성증권은 발행조건에 따라 희비가 엇갈리는 모습이다. 올해 들어 KB금융(신종자본증권)과 롯데손보(후순위채)가 미매각을 기록한 반면, 여타 금융사들은 오버부킹을 기록했다.

엇갈린 결과는 금리보다 규모가 크게 작용한 것으로 보인다. 대표적으로 신한지주(신종자본증권, AA-)는 KB금융과 같은 희망금리밴드(3.4~4.0%)를 제시했으나 발행규모를 크게 줄이면서 흥행에 성공했다.

금리 수준 영향이 아예 없었던 것은 아니다. 롯데손보는 1000억원 규모 후순위채(A-) 발행 과정에서 희망금리밴드를 5.5~5.9%로 제시했다. 규모는 큰 문제가 아니었지만 같은 등급 회사채와 금융채 등과 비교했을 때 금리 매력이 낮아 우호적 투심을 이끌어내지 못한 것으로 풀이된다.

DB생명의 발행규모와 희망금리밴드는 시장 눈높이를 만족시킬 것으로 보인다. 후순위채 발행 흥행에 성공한 한화손보는 3000억원 발행에 희망금리밴드는 4.3~4.8%로 제시했다. 한화손보 후순위채 등급은 AA-, DB생명은 A+다. 신용등급 수준만 놓고 보면 DB생명은 물량이 적고 금리는 높다. 중요한 것은 DB생명 등급전망이 ‘긍정적’이라는 점이다.

이는 투자자 입장에서 DB생명 후순위채를 AA-급으로 평가할 수 있다는 의미다. 자본성증권 대부분이 희망금리밴드 상단에서 금리가 결정됐지만 DB생명은 하단에서 결정될 가능성도 높은 상황이다.

DB생명, 이유 있는 ‘긍정적’ 등급 전망

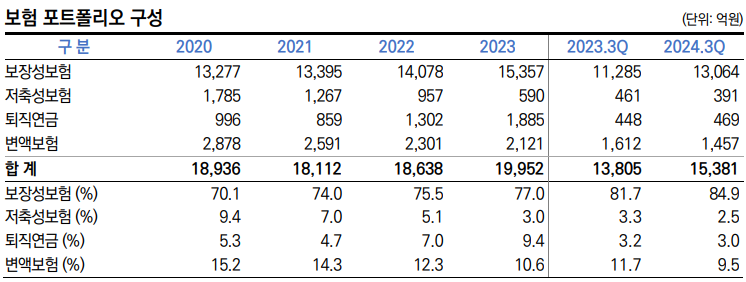

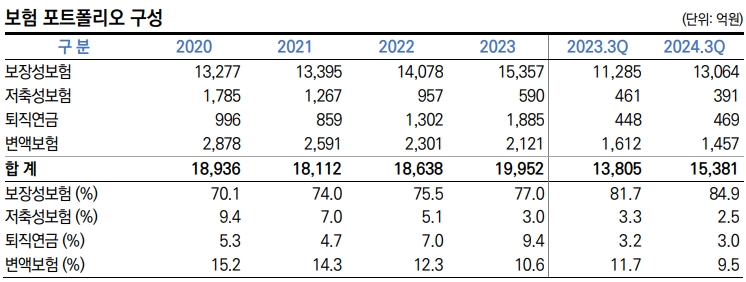

DB생명의 신용등급 전망이 ‘긍정적’인 이유는 크게 두 가지다. 우선 지난 2010년부터 장기간 보장성보험 비중을 늘려 보험계약마진(CSM)이 확대됐다. IFRS17 하에서는 보험계약의 질적수준이 CSM에 반영되는 탓에 실질적인 수익성도 높아졌다. 실제로 작년 3분기 말 기준 DB생명의 CSM비중(보험계약마진/순보험계약부채)은 23.6%로 업계 최상위다.수익성뿐만 아니라 신지급여력(K-ICS) 비율은 경과조치 전 174.0%에서 경과조치 후 216.5%로 우수하다. 2023년 말 기준과 비교했을 때 크게 낮아진 수치지만 작년 3분기 말 기준 자본성증권은 400억원에 불과하다.

자본성증권은 부채지만 자본으로 인정받을 수 있어 재무건전성을 높이는 용도로 활용된다. 그러나 실질적으로는 부채인 탓에 의존도가 높을수록 금융비용 증가 등 압박을 피할 수 없다. DB생명은 위험 관리 등에도 만전을 기하면서 안정적으로 자본성증권 발행을 할 수 있는 환경에 놓인 셈이다.

투자은행(IB) 관계자는 “DB생명은 ‘긍정적’ 등급 전망에 힘입어 AA-급과 유사한 수준에서 금리가 결정될 것으로 본다”며 “발행규모나 금리 등도 투자자들이 우호적으로 반응할 수 있도록 주관사와 많은 얘기를 나눈 결과”라고 평가했다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

![연금계좌 해외주식ETF 배당 이중과세 논란 '들썩' [펀드줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025020509182108177179ad43907222110701.jpg&nmt=18)

![[특징주] LG CNS, 코스피 상장 첫 날 약세…공모가 하회](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025020510491002263179ad43907222110701.jpg&nmt=18)

![남궁원 하나생명 대표, 지주 연결 전진법 적용에 순익 적자…보장성 확대 보험손익 성장세 [2024 금융사 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240426163351042638a55064dd1175114235199.jpg&nmt=18)

![윤호영號 카카오뱅크, 작년 순익 4400억 돌파…트래픽 역대 최대·고객 200만명↑[2024 금융사 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025020511355106052237391cf862233884178.jpg&nmt=18)

![강남 '씨티2차' 29평, 12.5억 오른 28.5억원에 거래[일일 아파트 신고가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2023110915385506755b372994c951245313551.jpg&nmt=18)

![[DCM] LG엔솔, 최대 1.6조 회사채 발행 추진... 한투證 등 4개사도 잇따라](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025020515500107487141825007d12411124362.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)