4일 투자은행(IB) 업계에 따르면 롯데손해보험은 이날 1000억원 규모 후순위채(A-) 발행을 위한 수요예측에 나섰다. 결과는 720억원 수요를 확인하는 데 그쳤다.

희망금리밴드는 5.5~5.9%를 제시했다. 하지만 공모채 시장에서 경쟁하는 A-급 회사채(5.9%), 금융채(6.4%)와 비교했을 때 금리 매력은 낮은 수준이었다. 특히 장기물 금리 하락이 제한적인 상황에서 장기물 성격을 갖고 있는 후순위채는 부정적일 수밖에 없다.

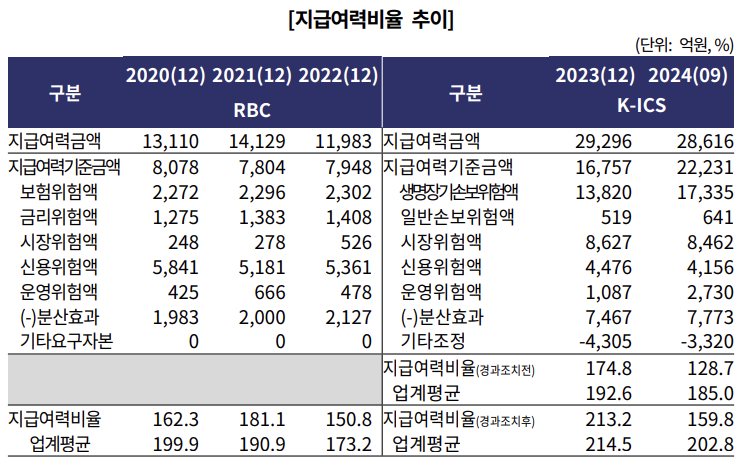

보험 해지율 개편에 따른 CSM 감소 우려가 투심을 자극했다는 얘기도 나온다. 작년 9월말 기준 롯데손보의 K-ICS 비율은 159.8%다. 금융당국 권고치인 150% 이상을 유지하고 있지만 재무완충력이 충분하다고 보기 어렵다. 롯데손보는 매각을 추진하고 있지만 상황이 더욱 어렵게 됐다는 평도 나온다.

IB 업계에서는 롯데손보 후순위채 매력이 낮다는 점을 인지하면서도 ‘1월 효과’를 기대한 것으로 전해진다. 연초에는 채권투자자들이 대거 자금을 집행하기 때문에 발행사 우위 시장이 조성된다.

반면, 1월 효과에만 의존해 시장 상황을 정확히 파악하지 못했다는 지적도 나온다. 특히 대표주관사(교보증권, 키움증권) 중 하나인 교보증권은 은행채를 비롯한 금융채 부문 주관에서 강자다. 교보증권조차 판단을 미스할 정도로 신중하지 못했다는 것이다.

투자은행(IB) 관계자는 “자본성증권 발행이 워낙 많아 발행 물량을 줄이는 추세”라며 “1월 효과 등을 고려해 1000억원 정도는 소화할 수 있을 것으로 봤지만 시장 반응이 녹록지 않다는 것을 보여준 격”이라고 말했다. 그는 “향후 자본성증권 발행 금융사들은 금리와 물량 등에서 더욱 신중하게 접근해야 하는 상황”이라고 덧붙였다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

![‘실적부진·갑질논란’ 김선진 코오롱생명과학 대표, 희망은 ‘인보사’ [라스트 1년]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025013116534907092dd55077bc212411124362.jpg&nmt=18)

![보험판매전문회사 입법 잰걸음…GA 위상 제고 기대 [GA사 특집]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025013116165104381dd55077bc212411124362.jpg&nmt=18)

![‘발상의 전환’ 현대제철 서강현, 美에 제철소 짓는다 [라스트 1년]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025013116464701923dd55077bc212411124362.jpg&nmt=18)

![권오갑 회장, HD현대 3세 승계 ‘화룡점정’ 찍을까 [라스트 1년]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025013116395908771dd55077bc212411124362.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)