9일 투자은행(IB) 업계에 따르면 이날 LG헬로비전은 1000억원 규모 공모 회사채 발행을 위한 수요예측을 진행한다. 만기는 3년 단일물로 결정됐으며 희망금리밴드는 개별민평금리 평균에 -30~+30bp(1bp=0.01%p)를 가산해 제시했다. 수요예측 결과에 따라 최대 2000억원까지 증액발행한다.

조달된 자금은 이달 중 만기가 돌아오는 채무상환에 쓰인다. 대표주관업부는 신한투자증권, NH투자증권, KB증권이 공동으로 담당하며 인수업무에는 미래에셋증권, 한국투자증권, 대신증권 등이 참여한다.

LG헬로비전은 유료방송사업자다. 과거에는 사업 특성상 안정적인 현금흐름이 큰 장점이었다. 하지만 다양한 부문에서 경쟁력을 갖춘 IPTV와 OTT 등장으로 케이블TV 사업자들의 외형은 점차 축소돼 왔다. 시장 포화 상황에서 수익성 감소를 고스란히 감내할 수밖에 없었던 것이다.

성장 동력을 찾기 위한 노력이 없었던 것은 아니다. 렌탈서비스, B2B사업 등 방송 외 부문 매출을 늘렸다. 외형은 어느 정도 유지됐지만 마진 기여도는 낮았다. 사업 포트폴리오를 확대하는 과정에서 투입된 비용 대비 상대적으로 낮은 이익을 창출하면서 재무부담은 지속 확대되고 있다.

신용등급 하향 트리거 일부 충족…’밸류다운’도 지속

송구영 LG헬로비전 대표는 지난 2020년 취임해 작년에는 3연임에 성공했다. 그간 송 대표는 방송사업 외 렌탈 등 신사업을 추진하면서 LG헬로비전의 사업 포트폴리오 다각화 등에 일조했다.

그러나 송 대표 취임 후 LG헬로비전의 누적 총주주환원율(TSR=주가수익률+배당수익률)은 -49.42%(주가수익률 -58.43%, 누적배당수익률 9.01%)를 기록했다. 실적과 비교해보면 송 대표는 아직까지 실질적인 성장을 이끌어내지 못하고 있다.

‘밸류업’이 강조되는 시기인 만큼 주주들로부터 외면 받을 가능성은 더욱 높아진다. 문제는 채권에서도 유사한 상황으로 전개되고 있다는 것이다.

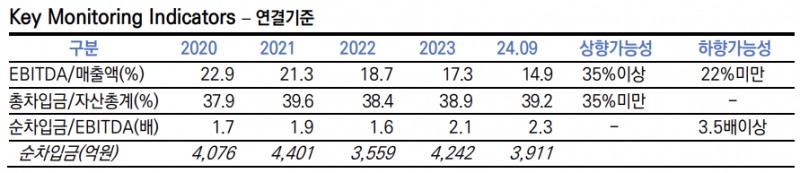

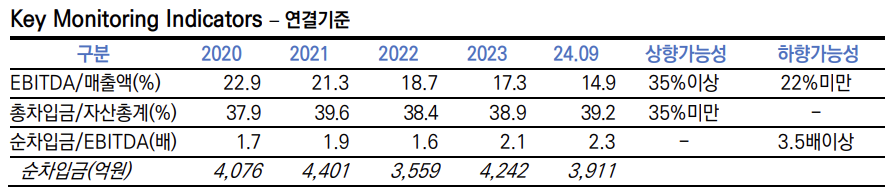

한국신용평가가 제시한 등급하향 트리거 중 하나는 매출액 대비 상각전영업이익(EBITDA) 22% 미만이다. LG헬로비전은 지난 2020년 22.9%였으나 이후 지속적으로 하락해 작년 3분기말 기준 14.9%로 크게 낮아졌다.

한국기업평가가 제시한 등급하향 조건 중 하나는 차입금의존도 35% 초과다. 지난 2019년 LG헬로비전의 차입금의존도는 32.7%였으나 이듬해 37.9% 크게 올랐고 이후에는 39% 전후를 기록중이다.

등급하향 트리거 일부를 충족하는 것이 당장 자금조달에 영향을 미치진 않는다. 다만 시장 금리 하락 국면에서 투자 메리트가 떨어진다. 기관투자자들은 캐리(이자) 수익 대비 금리 하락에 따른 채권 가치 상승을 선호하는 경향이 있기 때문이다.

LG헬로비전은 우량등급이자 연초 효과, 부담이 크지 않은 물량 등을 고려하면 무난한 수요가 예상된다. 그러나 재무적부담은 조달비용 하락을 제한하는 요인이다. 송 대표는 수익성 확보와 재무압력 완화, 밸류업 등 그 동안 달성하지 못한 과제가 산더미처럼 쌓여있는 셈이다.

한 자산운용사 채권운용역은 “연초 효과가 있지만 그만큼 기관투자자들도 선택지가 다양하다”며 “LG헬로비전 등급이 당장 하락하는 것은 아니지만 투자자 입장에선 향후 신용등급이 우상향할 기업을 선호하는 것은 사실”이라고 말했다. 그는 “국공채 등 대기물량이 상당해 투자자들은 더욱 깐깐해질 수 있다”고 덧붙였다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

![‘말실수’ 젠슨 황 “신형 GPU ‘RTX 50’에 삼성전자 그래픽 초동 탑재” 정정 [CES 2025]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025010908583305242749258773612411124362.jpg&nmt=18)

![[2025 전기차 보조금] 올해도 불리한 테슬라, 그래도 1위 수성?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250109154434063397de3572ddd2115218260.jpg&nmt=18)

![[DCM] LG헬로비전, 장기 수익성 감소…’깜깜한’ 성장동력](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025010908074503241a837df64942115218260.jpg&nmt=18)

![사망보험금 건강할 때 연금으로 받는다…실손 보장기간도 확대 [2025 금융위 업무계획]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025010823543601555e41d7fc6c2183101242202.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)