5일 한국금융신문이 지난해 상장한 기업들을 대상으로 주관사들의 프라이싱 능력을 점검한 결과 대부분이 부진한 것으로 나타났다.

프라이싱 능력은 공모가 대비 상장 후 3개월 내 30~40% 수준의 주가 상승(할인 전 공모가 도달)을 보이거나 적어도 플러스(+)를 유지하는지 여부가 기준이다.

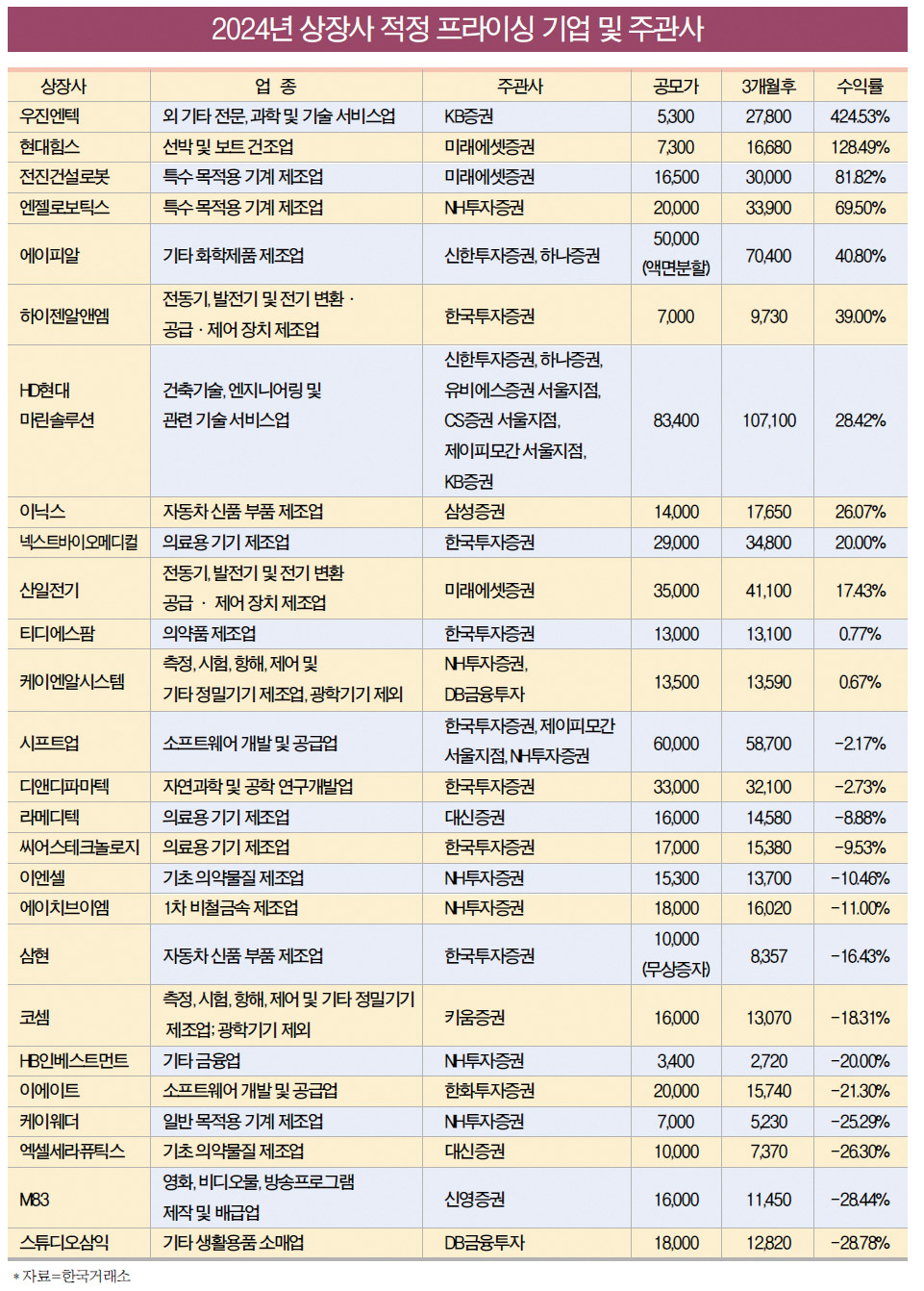

작년 한 해 동안 국내 증시에 상장한 기업은 총45개사(스펙 및 이전 상장 제외)다. 이중 우수 프라이싱 기준에 속하는 곳은8곳(에이피알, 하이젠알앤엠, HD현대마린솔루션,이닉스, 넥스트바이오메디컬, 산일전기, 티디에스팜, 케이엔알시스템)에 불과했다.

주가 상승률 기준으로 보면 우진엔텍(424.53%, 주관사: KB증권), 현대힘스(128.49%, 주관사: 미래에셋증권), 전진건설로봇(81.82%, 주관사: 미래에셋증권), 엔젤로보틱스(69.50%, 주관사: NH투자증권) 등으로 높았지만 공모가와 괴리율이 높다는 점에서 주관사 프라이싱 능력이 높다고 볼 수 없다.

다만, 상장 후 플러스 수익률을 기록했다는 점은 투자자 입장에서 긍정적이다. KB증권, 미래에셋증권, NH투자증권은 대형하우스로서 그나마 체면을 세운 것이다.

반면, 공모가 대비 상장 후 3개월 수익률이 마이너스를 기록한 곳은 33개사로 집계됐다.

이중 8개사는 50% 이상 손실이 발생했다. 주관업무를 담당한 곳은KB증권(제일엠앤에스), 삼성증권(아이빔테크놀로지, 아이스크림미디어), 미래에셋증권(뱅크웨어글로벌, 이노스페이스), 키움증권(유라클), NH투자증권(아이씨티케이), 하나증권(케이쓰리아이) 등 대형사들이 주를 이룬다.

한투·NH·삼성, 주관 기업 절반 이상 공모가 하회

지난해 한국투자증권은 총9곳의 IPO 주관 업무를 맡아1위에 올랐다. 그러나 프라이싱 평가 기간 중 공모가를 하회한 곳은 6곳에 달했다. 나머지3곳이 최소 플러스 수준을 유지하거나 상승률40%를 하회하는 등 프라이싱 능력을 어느 정도 입증했다.NH투자증권은 총8곳의 IPO 주관 업무를 맡았다. 이중 6곳이 공모가를 하회했으며 1곳은 상승률40%를 상회했다. 적정 프라이싱 영역에 들어온 곳은 1곳에 불과한 셈이다.

삼성증권은 총 6곳의 IPO 주관업무를 맡았다. 5곳이 공모가를 하회했으며 1곳만 적정 프라이싱 영역에 들어왔다.

대형사에 속하는 키움증권과 대신증권은 각각3곳의IPO 주관 업무를 담당했지만 모두 공모가를 하회했다. 초대형IB 대비 주관수가 적지만 공모가 대비 낙폭이 컸다는 점에서 투자자들의 실망이 클 수밖에 없다.

NH, ‘파두 사태’ 몸살…신한, 신흥IPO 강자 부각

현재, NH투자증권은 ‘파두 사태’로 검찰 조사를 받고 있다. 쟁점은 파두가 단독으로 매출 급감을 숨겼는지, NH투자증권이 공모했는지 여부다. 전자의 경우NH투자증권의 책임은 제한적이지만 후자에 해당되면 NH투자증권에 대한 프라이싱 능력은 더 큰 의구심을 살 수 있다.파두 사태로 투자자들이 주관사 역량에 대한 관심을 높이고 있는만큼 기존 입지가 흔들릴 수 있는 것이다.

한편, 신한투자증권은 유일하게 적정 프라이싱 능력을 보여줬다. 불과 2개사 IPO 주관업무를 담당했지만 기한 내 적정 프라이싱 영역에 주가가 도달하면서 발행사는 물론 투자자도 만족시키는 결과를 보였다.

투자은행(IB) 관계자는 “’파두 사태’가 워낙 큰 사건이다 보니 시장 이목이 주목될 수밖에 없었다”며 “과거에는 일반투자자들이 주관사보다는 발행사에 더 큰 관심을 보였지만 이제는 주관사도 면밀히 살필 것으로 보인다”고 말했다. 그는 “주관사 입장에선 발행사의 자금조달 규모와 투자자의 수익률을 동시에 만족시켜 양쪽이 ‘윈윈’할 수 있는 적정가 산정에 더욱 고심할 필요가 있다”고 덧붙였다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

![큰 장(場) 열린다…증권사, '부동산 기관전용 PEF' 진출 행렬 [증권 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025010516390306578179ad439072211389183.jpg&nmt=18)

![[ECM] IPO∙유증 본게임 시작...촉각 곤두선 주관사들](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025010612092706642a837df64941751951124.jpg&nmt=18)

![삼성생명 시니어 사업 본격화…KDB·하나생명도 가세 [초고령사회, 금융을 외치다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025010609462306187c1c16452b012411124362.jpg&nmt=18)

![캐피탈사, 기업금융 시장 침체에 실적 부진…2025년 전망은 [캐피탈사 2025 경영전략 ① 프롤로그]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025010509325800678dd55077bc25812315232.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)