[한국금융신문 정선은 기자] 퇴직연금은 장기투자다. 수익률을 높이는 것만큼 중요한 게 바로 낮은 비용이다. 퇴직연금 제도(DB/DC/IRP), 사업자(은행/보험/증권) 별 수수료 등 비용 현황을 살펴보고, 개선점도 점검해 보고자 한다. <편집자 주>

퇴직연금 성과가 수익률과 비용 측면을 종합적으로 살필 필요가 있다고 볼 때, 양호한 수익률을 내면서 저(低) 비용을 시현하는 금융 사업자로는 한화생명보험, 삼성증권 등이 꼽혔다.

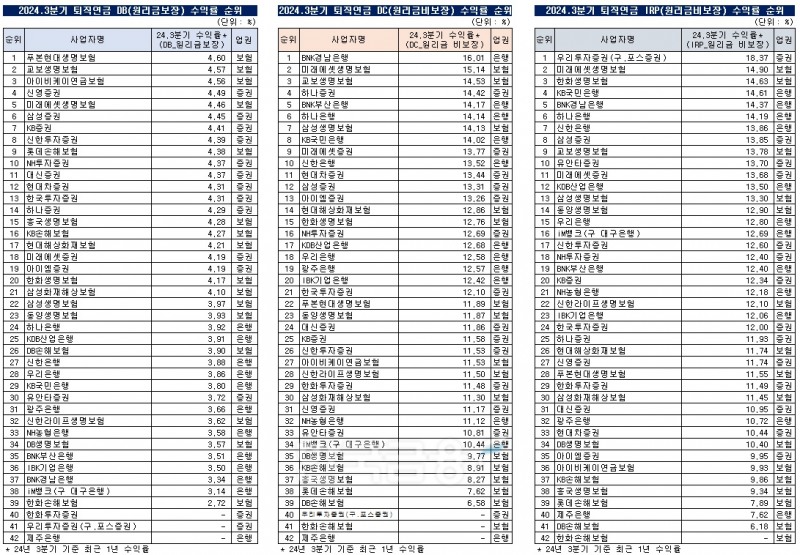

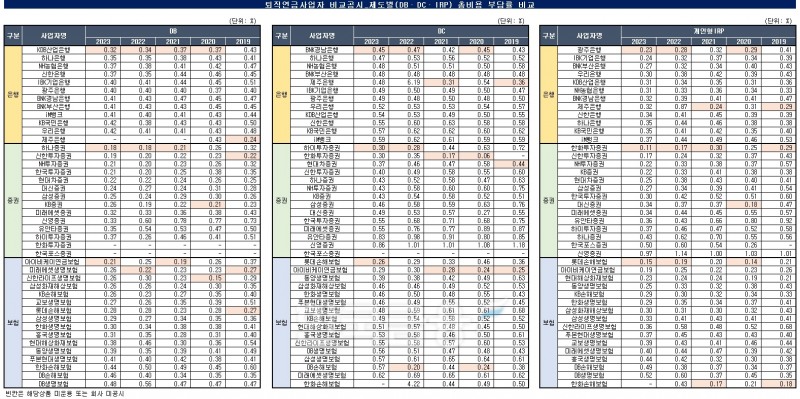

16일 한국금융신문 KFT금융연구소가 금융감독원 통합연금포털 자료를 종합 분석한 내용에 따르면, 가입자 개인 비용 부담인 IRP(개인형퇴직연금)의 원리금비보장형 수익률 톱 10(2024년 3분기 기준, 1년 수익률) 가운데 2021~2023년 최저 총비용부담률을 보면, IRP 수익률 3위(14.63%) 한화생명보험 총비용부담률은 3년 간 0.34%(2021년), 0.35%(2022년), 0.29%(2023년)로 집계됐다.

삼성증권은 1년 IRP 수익률이 8위(13.85%)이며, 총비용부담률은 2021년 0.39%, 2022년 0.35%, 2024년 0.27%였다.

한화생명보험과 삼성증권은 장기수익률 측면에서도 앞단으로 나타났다. IRP 기준 원리금비보장 5년 기간수익률(2024년 3분기 기준)이 각각 4.48%, 4.68%였다.

DC(확정기여형) 톱10 수익률(원리금 비보장형, 1년) 중에서는, BNK경남은행(16.01%, 1위), BNK부산은행(14.17%, 4위)의 총비용부담률이 낮았다.

BNK경남은행의 총비용부담률은 2021~2023년에 각각 0.42%, 0.47%, 0.45%로 집계됐다. BNK부산은행도 3년동안 0.48%였다.

DB(확정급여형)의 톱10 수익률(원리금보장형, 1년) 가운데서는, IBK연금보험(4.56%, 3위), 신한투자증권(4.39%, 8위)이 낮은 비용에 이름을 올렸다.

IBK연금보험의 총비용부담률은 2021년 0.19%, 2022년 0.25%, 3위는 0.21%였다. 또 신한투자증권은 2021~2023년에 각각 0.22%, 0.2%, 0.19%였다.

다만, 수익률과 비용과의 상관관계가 반드시 비례하는 것은 아니다.

톱20 수익률까지 넓히면, IRP 수익률(원리금비보장형, 1년) 17위인 신한투자증권은 2021년(0.32%), 2022년(0.24%), 2023년(0.17%)의 총비용부담률로, 업계 최저를 내리 기록했다.

동양생명보험도 IRP 수익률 14위(12.90%) 일 때, 총비용부담률은 2021년 0.32%, 2022년 0.33%, 2023년 0.25%다.

같은 선상에서 iM증권도 DC형 원리금 비보장형 수익률(1년) 13위(13.26%)인데, 총비용부담률(2021년 0.44%, 2022년 0.28%, 2023년 0.3%)은 업계 최저다.

또 DB형 원리금보장형 수익률(1년)에서 14위인 하나증권(4.29%)의 총비용부담률은 업계에서 제일 낮았다. 2021년 0.21%, 2022년~2023년 각각 0.18%다.

IRP 원리금비보장형 기준으로 톱1과 톱20 수익률 격차는 6.03%p로 상당히 컸다. DC형(원리금비보장형)은 3.59%p, DB형(원리금보장형)은 0.43%p다.

총비용부담률 공시는 지난 2016년부터 시작됐으며, 절대적이라기보다는 참고적으로 사용하는 게 유효할 수 있다. 수익률과 비용의 적절한 조합을 찾는 게 필요하다. 홍원구 자본시장연구원 연구위원은 '퇴직연금 수익률의 특성과 시사점' 리포트(2019년 12월)에서 "총비용부담률이 수익률에 영향을 미치거나 영향을 받는 지에 대해서는 명확하지는 않다"고 설명했다.

*DQN(Data Quality News)이란

한국금융신문의 차별화된 데이터 퀄리티 뉴스로 시의성 있고 활용도 높은 가치 있는 정보를 전달하는 고품격 뉴스다. 데이터에 기반해 객관성 있고 민감도 높은 콘텐츠를 독자에게 제공해 언론의 평가기능을 강화한다. 한국금융신문은 데이터를 심층 분석한 DQN을 통해 기사의 파급력과 신인도를 제고하는 효과를 기대한다.

정선은 한국금융신문 기자 bravebambi@fntimes.com

![12개월 최고 연 4.50%…KB저축은행 '착한누리적금' [이주의 저축은행 적금금리-12월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024121517575709720957e88cdd522223380122.jpg&nmt=18)

![12개월 최고 연 3.4%…수협은행 ‘헤이정기예금’ [이주의 은행 예금금리-12월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024121514264803312f09e13944d119192167201.jpg&nmt=18)

![기관 '신성델타테크'·외인 '브이티'·개인 '엔켐' 1위 [주간 코스닥 순매수- 12월9일~12월13일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024121321073104434179ad439072211389183.jpg&nmt=18)

![저축銀 인수로 맞춘 종합금융그룹 퍼즐…시너지 관건 [한화생명 김동원 M&A 승부수 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024121507582600945dd55077bc25812315232.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)