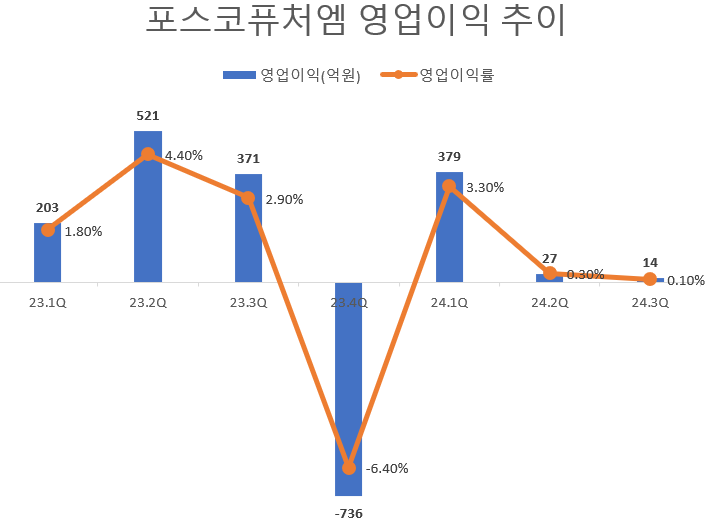

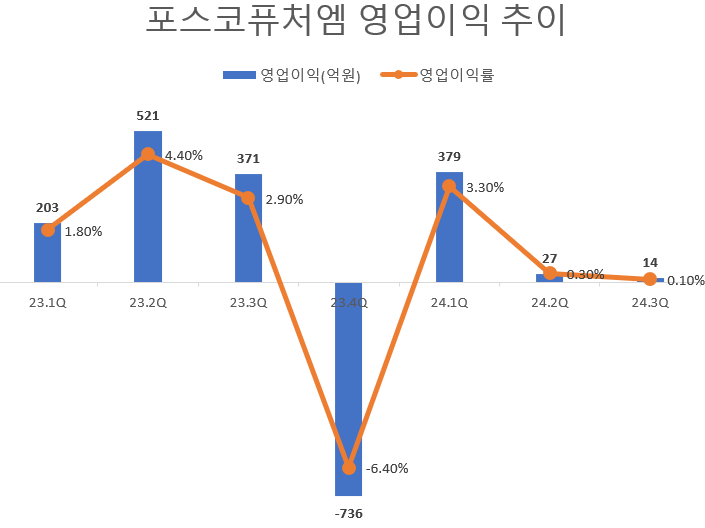

포스코퓨처엠은 2024년 1~3분기 영업이익 420억원을 기록하고 있다. 2023년 1~3분기보다 61.6% 감소한 수치다. 승승장구 하던 2022년 1~3분기(1625억원)과 비교하면 4분의 1 수준이다. 전기차 캐즘과 원재료 급락 여파로 양·음극재 사업 수익성이 크게 악화한 탓이다.

현금창출력이 떨어진 상태에서 대규모 투자를 진행하다보니 재무부담도 가중됐다. 회사의 부채비율은 ▲2021년말 60.9% ▲2022년말 75% ▲2023년말 142.6% ▲2024년 3분기말 192.3%까지 치솟았다.

실적 부진과 재무안정성 악화로 인해 신용등급(AA-, 안정적) 하락 압력도 높아지고 있다. 한국신용평가는 포스코퓨처엠 신용등급 하향 검토 요인으로 '순차입금/EBITDA(상각전영업이익) 4배 초과'를 제시하고 있다. 포스코퓨처엠은 작년말 이미 해당 기준치를 넘겼다. 여기에 한국기업평가가 제시하는 하향 고려 요인인 '부채비율 150% 이상'도 돌파한 것이다.

내년 전기차 시장 전망이 나아질 것이라는 기대감도 낮지만, 그럼에도 포스코퓨처엠은 포스코그룹이 지탱하고 있다.

포스코퓨처엠은 오는 18일 6000억원 규모의 채권형 신종자본증권(영구채)을 발행한다고 지난달 공시했다. 이 가운데 5000억원은 지주사 포스코홀딩스가 인수할 예정이다. 영구채는 회계상 자본으로 인식돼 재무구조 개선 효과가 있다. 이에 따라 포스코퓨처엠의 부채비율도 150% 수준으로 낮아질 것으로 전망된다. 그룹 차원의 긴급 자금 수혈로 급한 불을 끄는 셈이다.

자체적으로는 계획한 투자를 줄이거나 연기하며 속도 조절에 나섰다. 회사는 적자가 나고 있는 음극재 목표 생산량을 2026년 11만3000톤으로 기존 대비 절반 수준으로 축소하기로 했다. 같은기간 양극재 생산 목표도 39만5000톤으로 13% 가량 축소했다.

곽호룡 한국금융신문 기자 horr@fntimes.com

![임기 만료 앞둔 함영주 회장···연임·승계구도 변화 '주목' [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024120622174400382dd55077bc212411124362.jpg&nmt=18)

!['성과·입지·업황' 3박자 완성···이승열 하나은행장, '2년 연임' 가능성도 [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024121021435708680b4a7c6999c118339347.jpg&nmt=18)

![하나증권 강성묵, 실적 턴어라운드 성과…'키 맨' 재신임 여부 주목 [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024121021423904656179ad439072211389183.jpg&nmt=18)

![박승오 하나캐피탈 대표, 실적 하락 불구 포트폴리오 불균형 해소…쇄신 속 자리 지키나 [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20231028102711092470d260cda7512450134.jpg&nmt=18)

![이호성 하나카드 대표 '트래블로그'로 시장 선도…쇄신·하나금융 리스크 변수 [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024103015112902163dd55077bc2175114235199.jpg&nmt=18)

![“캐피탈사, 성장성 둔화·수익성 하락…보험대리점 진출 등 부수업무 허용해야” [제13회 여신금융포럼]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20241211163600061196a663fbf342112162140.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)