우리은행 본사 / 사진제공 = 우리은행

지점 대형화와 무인 디지털 점포 확대, 특화점포 등을 통해 대고객 서비스를 강화하겠다는 것이 우리은행의 입장이지만, 당국의 우려를 불식하기 위해서는 추가적인 방안이 필요할 것으로 보인다.

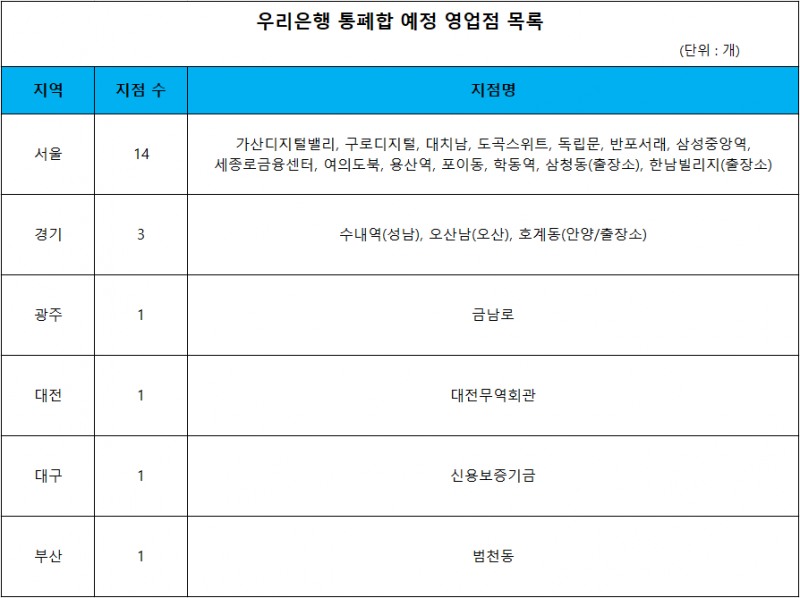

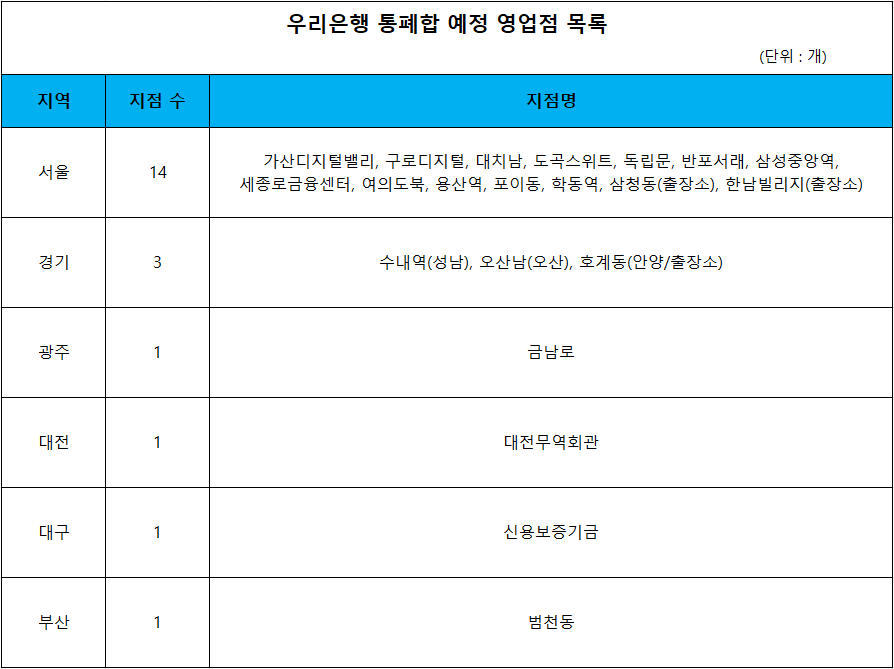

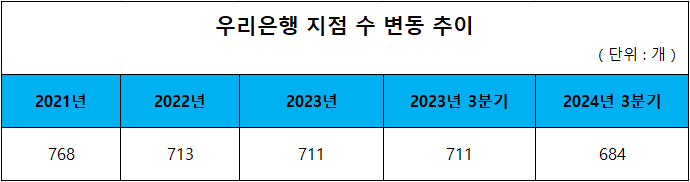

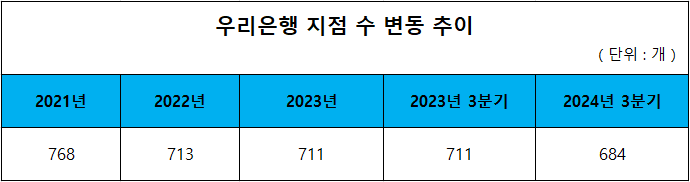

우리은행의 이번 지점 통폐합이 특히 주목 받는 것은 금융접근성 약화에 대한 당국의 우려가 계속되는 상황에서 나온 결정이기 때문이다.

이복현닫기

이복현기사 모아보기 금융감독원장은 26일 열린 ‘금융접근성 제고를 위한 금융권 공감의 장’ 행사에서 “은행 점포 축소 추세 등으로 소비자의 금융접근성 저하 우려가 지속 제기되고 있다”며 “소비자들이 금융서비스에 접근할 수 있는 권리를 보장하는 것은 금융산업의 책무”라고 강조했다. 지난 14일에는 김병칠닫기

이복현기사 모아보기 금융감독원장은 26일 열린 ‘금융접근성 제고를 위한 금융권 공감의 장’ 행사에서 “은행 점포 축소 추세 등으로 소비자의 금융접근성 저하 우려가 지속 제기되고 있다”며 “소비자들이 금융서비스에 접근할 수 있는 권리를 보장하는 것은 금융산업의 책무”라고 강조했다. 지난 14일에는 김병칠닫기 김병칠기사 모아보기 금융감독원 부원장 주재로 열린 은행장 간담회에서 은행 점포 통폐합으로 인한 소비자의 금융서비스 접근성 하락에 대한 논의가 진행되기도 했다.

김병칠기사 모아보기 금융감독원 부원장 주재로 열린 은행장 간담회에서 은행 점포 통폐합으로 인한 소비자의 금융서비스 접근성 하락에 대한 논의가 진행되기도 했다.당국의 이 같은 지적에도 불구하고 은행이 지점을 축소하는 가장 큰 이유는 '비용 절감'이다. 우리은행이 축소를 결정한 영업점 21곳 중 14곳이 임대료가 상대적으로 비싼 서울 내 지점이다.

영업점 감축으로 비용을 낮추고 '투체어스(TWO CHAIRS)' 등 자산가를 위한 프라이빗뱅킹(PB) 등에 대한 투자를 늘려 서비스의 질을 높이는 전략을 택한 것이다.

실제로 우리은행은 지난 3월과 7월 각각 11곳, 21곳(출장소 포함)의 영업점을 통폐합 한 것과는 반대로 지난달 문을 연 ‘투체어스W도곡’에는 PB지점장 6명을 포함해 무려 16명의 자산관리 전문인력들을 배치했다. 은행과 증권을 결합한 복합점포도 이르면 연내에 신설할 계획이다.

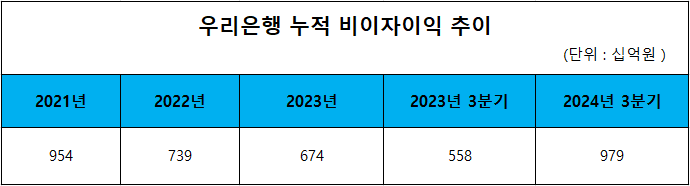

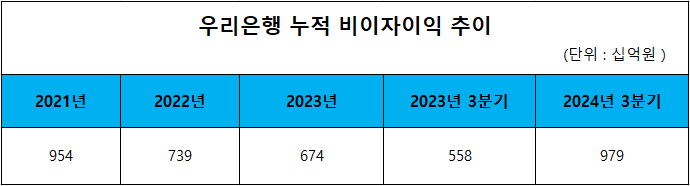

이 같은 전략이 비이자부문 이익의 성과로 이어지면서 영업점 추가 감축 결정을 내렸을 가능성이 크다는 것이 업계 관계자의 설명이다. 우리은행의 3분기 누적 비이자이익은 전년도 같은 기간보다 75.5% 급증한 9789억원을 기록했다.

다만 WM 서비스 강화의 혜택을 누리는 대상은 대부분 금융약자·소외계층이 아니라는 점에서 금융접근성 제고는 여전히 과제로 남아있다.

금융업계 관계자는 "금융당국과 은행권이 함께 전담팀(TF)을 꾸려 대응 방안을 모색할 계획인 것으로 알고 있지만, 결국 개별 은행의 의지와 노력이 가장 중요하다"며 "실제 대응책 마련에는 시간이 걸릴 것"이라고 설명했다.

김성훈 한국금융신문 기자 voicer@fntimes.com

![미래에셋운용, 글로벌 전진기지 배치로 순익 1위 견고…'ETF 효과' 신한운용 2위 [금융사 2024 3분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112710225906906179ad4390712813480118.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)