이에 기존 전세금과 동일한 금액을 받지 못해 세입자들에게 보증금을 반환하지 못하는 임대인들이 급격히 증가할 수 있다는 우려가 나온다.

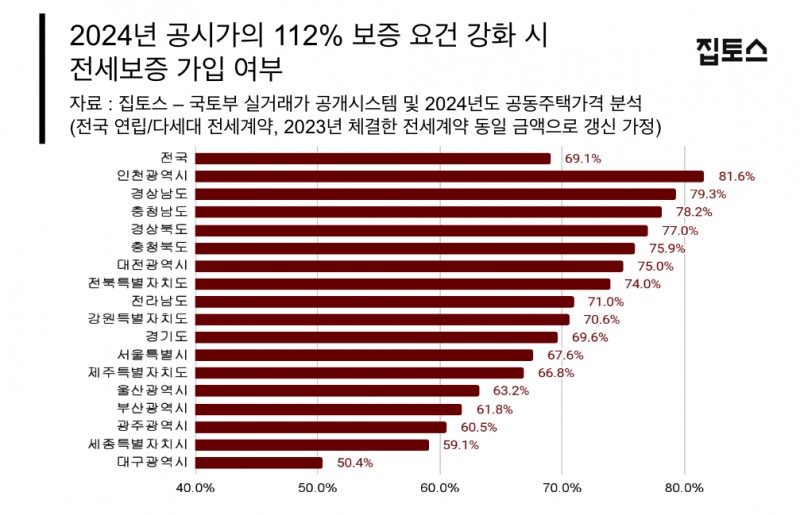

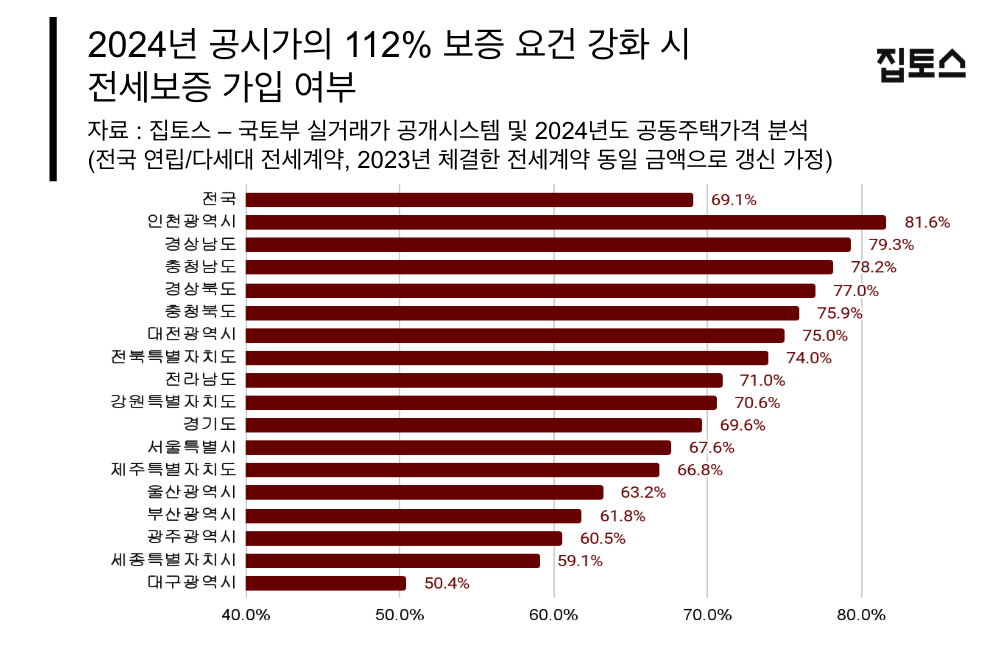

26일 부동산 중개업체 집토스가 전국 국토교통부 연립 다세대 전월세 실거래가와 공동주택가격을 비교 분석한 결과, 전세보증 가입요건이 강화될 경우 2023년 체결된 빌라 전세 계약의 69%가 동일 조건 갱신 시 전세보증 가입요건을 충족하지 못하는 것으로 나타났다.

전세기간 2년 만기가 도래하는 대다수 계약의 보증금 액수가 공시가격의 112%를 초과하는 것이다. 이는 근저당권 등 선순위 담보채권이 아예 없는 것을 가정한 수치로, 일부 선순위 채권이 있을 것을 감안하면 전세보증 가입이 불가한 주택은 더 많을 것으로 예상된다.

HUG의 전세보증금반환보증 상품은 공동주택가격의 140%를 기준으로 주택가격을 산정한 뒤, 이에 담보인정비율을 곱해 이보다 낮은 보증금에 한해서만 가입을 승인하고 있다. HUG는 현재 담보인정비율을 90%로 적용하고 있으나, 이를 80%로 낮추는 방안을 검토하고 있다.

‘공시가격의 112%’로 가입 요건이 강화될 경우, 지역별로는 서울 67.6%, 경기 69.6%, 인천 81.6%, 부산 61.8%의 만기 예정 빌라 전세계약이 기존 전세금으로 전세보증 가입이 불가할 것으로 나타났다.

서울에서는 강서구(90.0%), 도봉구(86.7%)로 가입 불가 비율이 가장 높았고, 경기도에서는 광주시(88.7%)와 의정부시(87.4%)가 시, 구 단위에서 전세보증 가입 불가 비율이 높게 나타났다. 인천에서는 연수구(91.4%), 계양구(86.5%)로 나타났다. 서울 용산구(13.5%)와 성동구(32.4%) 등 일부 가입 불가 비율이 낮은 지역과 높은 지역의 편차가 커, 향후 전세보증금 미반환 사례가 특정 지역에 집중될 수 있다는 분석이다.

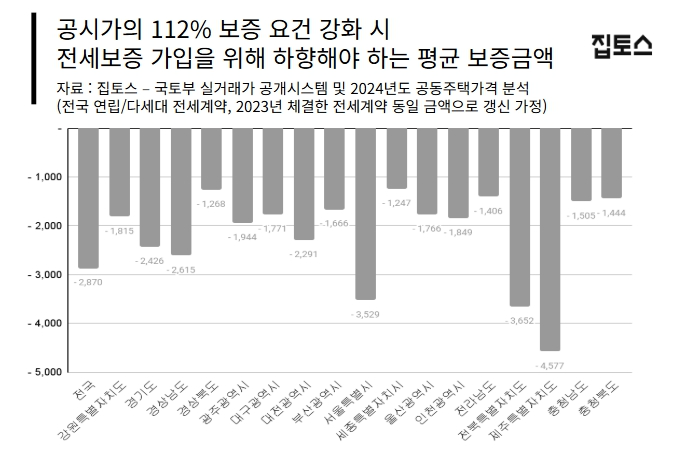

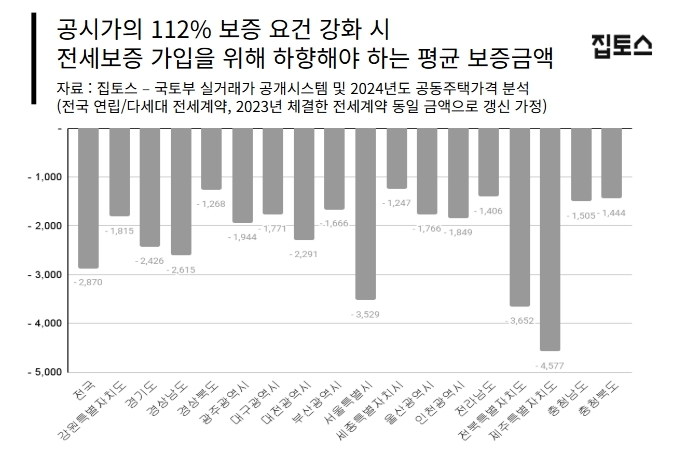

‘공시가격 112%’룰 아래에서 전세보증 가입이 불가한 빌라 전세계약은 가입을 위해 전세보증금을 기존 대비 평균 2,870만 원 하향해야 할 것으로 분석됐다. 보증금 액수 대비 비율로는 평균 17% 수준이다. 하향 필요 전세보증금 액수 평균치는 전국 시도 중에서 서울특별시가 3,529만 원으로 가장 높았고, 세종특별자치시가 1,247만 원으로 가장 낮게 나타났다.

진태인 집토스 중개사업팀장은 “대부분의 빌라 전세 세입자들이 전세보증 가입을 희망하고 있어 빌라 전세가가 전세보증 가입이 가능한 금액으로 형성되고 있다”며, "가입 요건을 또 갑자기 강화하는 것이 오히려 보증사고를 더 많이 불러 일으킬 우려가 있다. 요건이 강화되면 기존 보증금으로 들어올 세입자가 극히 적어져, 다음 세입자를 구하지 못한 임대인이 보증금 반환을 지체할 위험이 커지기 때문"이라고 전했다.

◇ 2년 연속 3조원대 영업손실 현실로…대규모 전세사기 속 보증사고 급증 직격탄

HUG가 전세보증금반환보증 조정을 시사한 이유는 올해 HUG에 닥친 눈덩이 적자가 원인으로 풀이된다.

집주인이 세입자에게 전세금을 내어주지 못해 발생한 전세 보증사고 규모가 올해 들어 10월까지 4조원을 넘어선 상태다. 이로 인해 HUG는 지난해에 이어 2년 연속 3조원대 영업손실을 목전에 뒀다. 올해 보증사고액은 역대 최고치였던 작년 사고액(4조3347억원)을 뛰어넘을 것이 확실시된다.

HUG 대위변제액은 2021년 5041억원 규모였으나 2022년 9241억원, 2023년 3조5544억원으로 눈덩이처럼 늘었다. 대위변제액은 급증했지만 집주인으로부터 받아내는 회수율은 8%대(올해 8월 기준)로 뚝 떨어져 HUG는 올해 3조9911억원의 영업손실을 예측하고 있다.

이에 HUG는 최근 최대 7000억원 규모의 채권형 신종자본증권을 발행한다고 공시했다. 이번 발행되는 채권은 사회적채권(Social Bond)으로, 주택보증 관련 보증사고 발생 시 대위변제 재원으로 활용될 예정이다.

부동산 한 전문가는 “HUG는 공기업 특성상 영업이익을 내야 하는 기업은 아니지만, 수 조원대 적자가 나오는 것은 전혀 다른 문제”라며, “HUG는 건설부동산 시장이 만성적인 침체에 접어든 상황에서 이를 지탱하고 보조해야 할 중대한 임무를 띄고 있는데, 이곳이 흔들린다는 것은 근본적인 국내 부동산시장 자체가 흔들릴 수 있다는 신호”라고 해석했다.

장호성 한국금융신문 기자 hs6776@fntimes.com

![[DCM] '금리 충격' 롯데그룹, 전방위 구조조정∙자산매각 불가피](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112521455208787a837df64942192515869.jpg&nmt=18)

![4대 금융 CEO 37명 임기 만료…인사 태풍 ‘촉각’ [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112607143100418f09e13944d391241172.jpg&nmt=18)

![[DCM] DL, 유동성 확보 총력…여천NCC는 ‘발목’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112601153906131a837df64942192515869.jpg&nmt=18)

![이재근 행장 필두 부행장 24명 전원 임기 만료...국민은행 인사 행방은[연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024080716110804667c1c16452b0175114235199.jpg&nmt=18)

![이재근·김성현·이창권·이환주 등 인사 대상…‘취임 2년차’ 양종희 회장 선택은 [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112621442006457f09e13944d582914364.jpg&nmt=18)

![이환주 KB라이프생명 대표, 푸르덴셜-KB 안정적 합병 성과…세대교체 VS 안정 [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112608410108437dd55077bc212411124362.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)