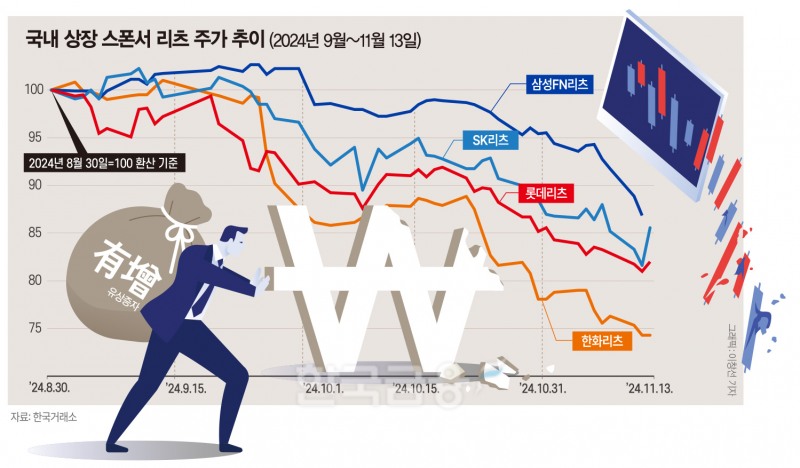

18일 금융투자업계에 따르면 국내에 상장된 스폰서 리츠는 롯데리츠, 삼성FN리츠, 한화리츠, SK리츠 등이다. 대기업 리츠인 만큼 안정적 임대료 수익 등을 기반으로 투자자들의 기대를 모았지만 모두 공모가를 하회하는 수준에서 거래 된다.

특히 최근 증권가에선 주가의 하락세가 가파르다. 금융시장 변동성 확대 영향도 있지만 유상증자에 나선 롯데리츠와 한화리츠 중심으로 낙폭이 커진 탓이다. 지난 9월 이후 롯데리츠 주가는 18%, 한화리츠 주가는 26%가량 떨어졌다.

한화리츠는 지난 11~12일 이틀간 진행한 구주주 유증 청약에서 77.62%의 청약률을 기록했다. 시가총액 대비 1.5배 수준(4730억원)에 달하는 모집금액이 부담이 됐던 것으로 풀이된다.

롯데리츠는 구주주 청약에서 100% 이상의 물량을 확보하는 데 성공했다. 다만 유증 여파를 피할 순 없었다.

스폰서 리츠에 대한 불신 확대…’유증 포비아’

스폰서 리츠는 국내 주요 그룹사에 속한 리츠로 일명 ‘대기업 리츠’로도 불린다. 그룹 주요 계열사들의 유휴자산을 유동화하는 주체로 ‘대기업’ 간판이 달린 만큼 안정적 임대료 수익을 기반으로 배당이 기대된다.하지만 스폰서 리츠 대부분이 그 이름값을 하지 못하면서 투자자들의 불신만 키우고 있다. 스폰서 리츠 중 가장 먼저 상장한 롯데리츠의 상장 당일 종가는 6113원이었다. 하지만 현재는 지난 13일 기준 3230원에 거래를 마쳐 거의 반토박 순준이다.

한화리츠는 상장 후 4354원에서 3550원으로, 삼성FN리츠는 4831원에서 4320원으로, SK리츠는 6973원에서 4560원으로 각각 하락했다. 리츠별 시기는 다르지만 유증이 가치를 끌어내리는 데 큰 영향을 미친 것으로 풀이된다. 투자자 입장에선 금리 상승으로 배당이 줄어든 가운데 유증에 따른 가치 희석으로 이중고를 겪어야만 했다.

유증이 무조건 가치에 부정적 영향을 미치는 것은 아니다. 유증을 통해 확보한 자금으로 더 큰 수익을 올릴 수 있다면 오히려 가치가 상승하는 경향도 있다. 그러나 최근 들어 리츠 가치는 유증에 더욱 부정적으로 반응한다는 점을 주목해야 한다.

투자은행(IB) 관계자는 “고금리 여파도 있지만 최근 들어 이전과 달리 유증에 대해 리츠가 민감하게 반응한다”며 “최근 금리 하락 전망이 우세한 가운데 이같은 현상은 투자자들이 유증을 악재로만 받아들이는 것으로 해석될 수 있다”고 말했다.

실제, 롯데리츠는 지난 2021년 유증을 통해 3300억원의 대규모 자금을 확보했다. 이후 주가는 오히려 상승하는 등 가치 제고에 더 높은 점수를 주는 모습이다.

과거와 투자자 반응이 달라진 까닭은 스폰서 리츠에 대한 신뢰도 하락을 꼽았다. ‘대기업’ 타이틀에 기반한 안정적 수익보다 그룹 계열사 물량을 유증을 통해 투자자들에게 떠넘긴다는 인식이 확산된 탓이다.

배당확대 위한 투자…투자 위한 유증 ‘악순환’

리츠의 배당이 확대되기 위해선 우선 금리가 낮아져야 한다. 그러나 금리가 무한정으로 낮아질 수 없기에 리츠는 가치제고를 위해 신규 자산 편입을 통해 배당을 늘려야 한다. 리츠는 배당가능이익의 90%를 배당하므로 자금 쌓기가 어렵다. 자산을 편입하려면 자금조달이 필수다. 이 과정에서 주력 수단이 된 유증은 리츠의 가치를 끌어내리는 역할을 한다.리츠들이 유증만을 조달 수단으로 삼는 것은 아니다. 회사채 발행 등 여타 창구를 통해 자금을 조달했지만 결과적으로 자본과 부채 배치 등에서 실패한 셈이다.

기업가치 제고에 있어 가장 중요한 것 중 하나는 자본과 부채의 효율적 배분이다. 한쪽으로 치우친 자금조달은 기업가치를 갉아먹는 가장 큰 원인 중 하나다. 유증 과정에서 투자자들이 피해를 본 만큼 스폰서 리츠는 대기업의 단순 유동화 수단으로 폄하될 수밖에 없는 상황이다.

투자은행(IB) 관계자는 “리츠는 기업의 유동화를 돕고 기업은 자금을 조달해 성장하는 역할을 한다”며 “투자자는 안정적으로 배당을 확보하는 등 기업과 투자자가 서로 윈윈하는 것이 리츠의 본질이다”고 말했다. 그는 “시장 상황 등 불가피한 영향도 있지만 이같은 상황이 지속되면 대기업 리츠를 중심으로 불신이 커질 수 있고 리츠 시장 전반에도 악영향을 미칠 수 있다”고 지적했다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

![[DCM] '15년만 회사채 최대 7000억 조달'...고려아연 엇갈린 시선](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040300434208182a837df64942192515869.jpg&nmt=18)

![[DQN] 메리츠, 상위권 싹쓸이 '최고 148억'…증권사 직원 평균급여 1위는 부국 [금융권 임직원 연봉 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040314074303566179ad439072115218260.jpg&nmt=18)

![전기차냐 수소차냐, 자동차 산업 미래는 [2025 서울모빌리티쇼]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250403135800080137de3572ddd61801677.jpg&nmt=18)

![HD현대 건설기계 3사, 한지붕 4년 만에 첫 시너지 '기대감' [2025 서울모빌리티쇼]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250403134256053820d260cda75106101136193.jpg&nmt=18)

![코스피, 트럼프 상호관세 발표에 뒷걸음질...삼성전자·SK하이닉스 약세 [美 관세 쇼크]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20241111174715084966df236679011513851114.jpg&nmt=18)

![[DQN] 증권사 퇴직 CEO '최고 66억', 현직 사령탑 앞섰다…성과보수 이연 지급도 [금융권 CEO 연봉 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040314100604829179ad439072115218260.jpg&nmt=18)

![[삼성전자의 와신상담] ④ 이재용 경영 공백 6년…높아지는 '책임경영' 목소리](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202504031515160480974925877362115218260.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 똑똑한 금융생활...건전한 투자와 건강한 재무설계 지침서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025031015443705043c1c16452b012411124362.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)