[한국금융신문 홍지인 기자] 4대 시중은행(KB·신한·하나·우리)의 이자이익이 시장금리 하락에 따른 순이자마진(NIM) 축소에도 불구하고 성장에 성공했다. KB국민은행은 가계대출을 중심으로 대출자산을 늘리며 7조원이 넘는 이자이익을 거뒀다.

15일 한국금융신문이 4대 시중은행의 올해 3분기 경영실적을 분석한 결과 이들 은행의 9월 말 기준 누적 이자이익은 25조6677억원으로 전년 동기(25조1700억원) 보다 2.0% 증가했다. 은행별로 평균 6조 4000억원의 이자이익을 거둔 셈이다.

가장 많은 이자이익을 거둔 회사는 국민은행이다. 국민은행의 올 3분기 누적 이자이익은 전년 동기(7조3319억원) 보다 4.3% 늘어난 7조6486억원을 기록했다. 시장금리 하락에 따른 대출자산 리프라이싱(Repricing) 가속화로 NIM이 떨어졌지만 대출 자산이 늘면서 이자이익이 증가했다.

신한은행은 국민은행에 이어 이자이익 2위 자리를 차지했다. 신한은행의 올 3분기 누적 이자이익은 전년 동기(6조2563억원) 보다 5.6% 증가한 6조6045억원이다. 신한은행의 이자이익은 4개 은행 중 가장 큰 폭으로 증가했다.

이어서 하나은행의 이자이익은 전년 동기(5조9648억원) 보다 3.1% 줄어든 5조7826억원, 우리은행은 같은 기간 0.3% 늘어난 5조6320억원을 나타냈다. 2022년까지만해도 우리은행은 하나은행보다 이자이익이 컸으나 지난해 역전 당했다. 하나은행은 시중금리 하락 여파를 피하지 못해 4대 은행 중 유일하게 이자이익이 감소했다.

2024년 9월 말 기준 원화대출금 규모는 ▲국민은행 361조8000억원 ▲신한은행 319조9023억원 ▲우리은행 309조9000억원 ▲하나은행 305조1770억원 순이다. 4대 은행모두 가계대출과 기업대출의 고른 증가를 바탕으로 원화 대출금 규모를 키웠다.

국민-신한은행의 이자이익은 원화대출금 규모 순위와 동일하나 우리은행은 하나은행보다 원화대출금이 많음에도 불구하고 이자이익은 뒤처지고 있다.

4대 은행의 9월 말 기준 가계대출은 595조6250억원으로 전년 동기 대비 8.1% 증가했다. 600조원에 육박한다. 2022-2023년에는 1.9% 줄어든 바 있지만 지난 1년 사이 큰 폭으로 늘어났다.

가계 대출이 가장 많은 은행은 국민은행이다. 국민은행의 9월 말 기준 가계대출은 176조1000억원으로 전년 동기(164조원) 보다 7.4% 증가했다. 국민은행 관계자는 “가계대출은 주택담보대출 등 안전자산을 중심으로 증가했다”고 설명했다.

우리은행의 가계대출은 전년 동기(132조9920억원) 보다 9.2% 증가한 145조2780억원을 기록하며 뒤를 이었다. 부동산 거래 활성화 등의 영향으로 정책모기지 및 주택담보대출(주담대) 중심으로 대출규모가 성장했다.

신한은행의 가계대출은 140조7910억원으로 전년 동기(127조2930억원) 보다 10.6% 늘어났다. 이자이익에 이어 4대 은행 중 가장 큰 증가율이다. 신한은행 관계자는 “시장금리 하락에 따른 주택시장 회복과 디딤돌 대출, 보금자리론 등 기금성 대출 증가하며 주담대 위주로 성장했다”고 말했다.

하나은행의 가계대출은 전년 동기(126조6440억원) 보다 5.4% 증가한 133조4560억원으로 4대 은행 중 가장 적었다. 올 상반기 연간 대출 목표를 조기 달성함에 따라 하반기 우량 자산 및 수익성 중심 자산 리밸런싱 전략 추진한 결과다.

원화대출금에서 가계 대출이 차지하는 비율이 가장 높은 은행은 국민은행으로 비중이 48.7%에 달한다. 이어 ▲우리은행 46.9% ▲신한은행 44.0% ▲하나은행 43.7% 순이다. 국민은행과 하나은행의 가계대출 비중은 5%포인트 가량 차이가 있다.

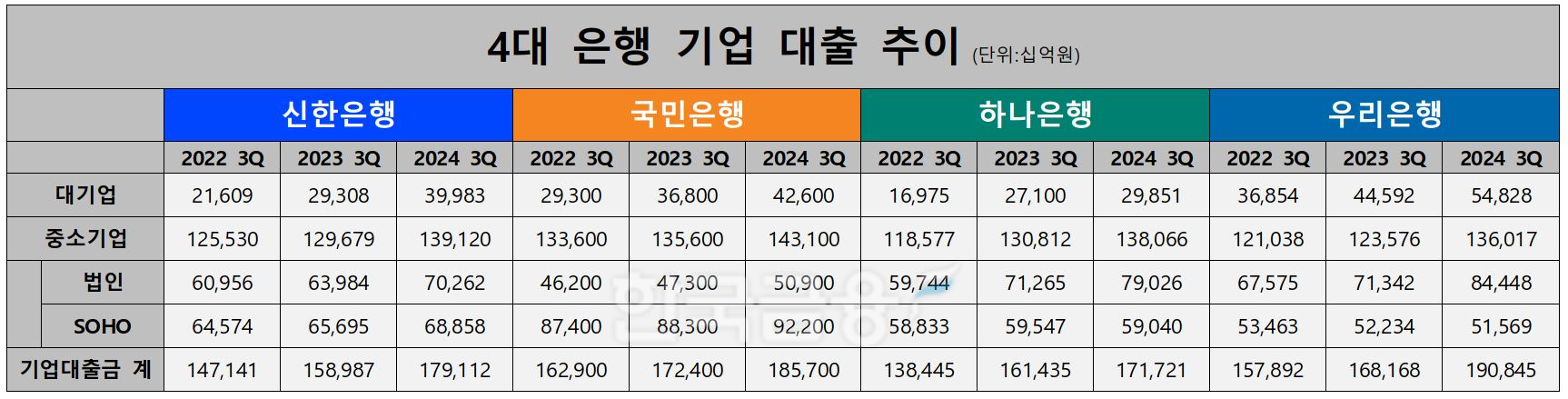

9월 말 기준 4대 은행의 기업대출은 727조3780억원으로 전년 동기(660조9900억원) 10.0% 증가했다. 평균 181조 8445억원으로 같은 기간 가계대출(148조9063억원) 보다 32조원 가량 많다.

기업대출이 가장 많은 은행은 우리은행이다. 우리은행의 9월 말 기준 기업대출금은 190조8450억원으로 전년 동기(168조1680억원) 보다 13.5% 늘어났다. 증가 폭도 4대 은행 중 가장 크다.

우리은행 관계자는 “수익성 및 건전성을 고려한 우량 기업대출 중심으로 선별적 성장했다”며 “우량 자산비율 85% 이상 유지하고 있다”고 밝혔다.

국민은행의 9월 말 기준 기업대출금은 185조7000억원으로 뒤를 이었다. 대기업여신의 꾸준한 증가에 중소기업여신의 성장세가 더해지며 기업대출금 규모가 전년 동기(172조4000억원) 보다 7.7% 증가했다.

신한은행의 기업대출금은 9월 말 기준 179조1120억원으로 전년 동기(158조9870억원) 보다 12.7% 늘어났다. 대기업대출이 같은 기간 36.4%나 증가했으며 중소기업도 7.3% 증가한 143조1000억원을 기록했다.

신한은행 관계자는 “기업대출이 우량기업 중심 선별적 성장으로 확대됐다”며 “4분기는 그룹 RWA 한도를 감안, 성장을 최소화하며 수익성 제고와 자산건전성 관리에 집중하겠다”고 밝혔다.

하나은행의 9월 말 기업대출금은 171조7210억원으로 전년 동기(161조4350억원) 보다 6.4% 증가했다. 4대 은행 중 가장 작은 규모다. 올 상반기 연간 대출 목표를 조기 달성함에 따라 하반기 우량 자산 및 수익성 중심 자산 리밸런싱 전략 추진한 결과다.

홍지인 한국금융신문 기자 helena@fntimes.com

![[단독] 신세계면세점, 사상 첫 희망퇴직 실시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024101822353609655dd55077bc2175114235199.jpg&nmt=18)

![[DCM] 한화 계열사, ‘조’ 단위 수요 흥행…한화오션 바톤 잇나](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024111415262003509a837df64942115218260.jpg&nmt=18)

![[현장] "힘쓰지 말고, 드론에 양보하세요"…한진의 '스마트 물류' 가보니](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024111415121884096febc6baa612411124362_0.gif&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)