최원석 비씨카드 대표/사진=비씨카드

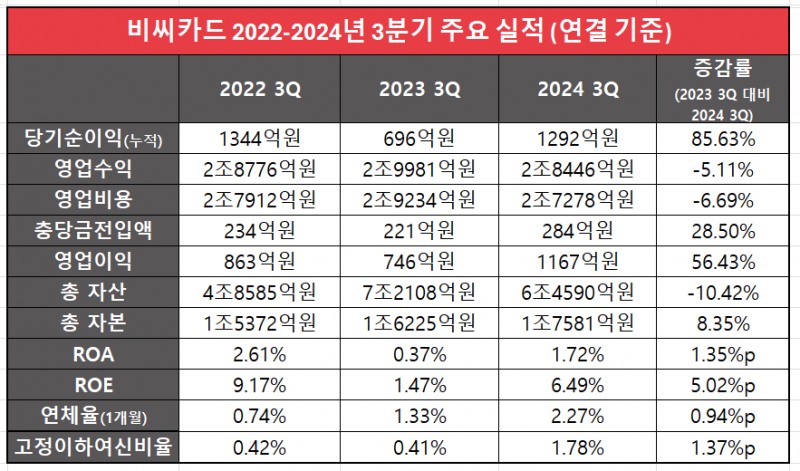

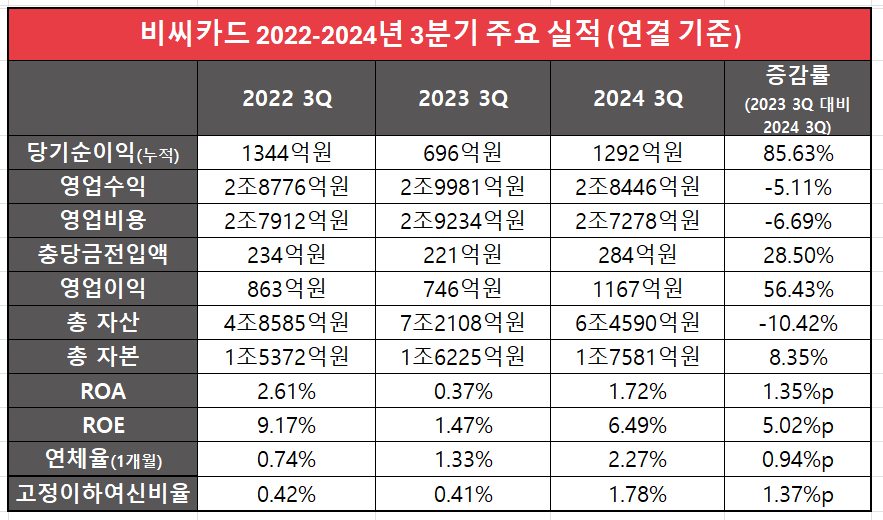

14일 금융권에 따르면, 비씨카드의 올해 3분기 누적 당기순이익은 1292억원으로 전년동기(696억원)보다 85.63% 증가했다. 비씨카드 순익 증가율은 전년동기대비 44.74% 증가한 하나카드, 36% 증가한 KB국민카드보다 높다.

비씨카드 순익 성장은 기저효과 영향이 컸다. 비씨카드는 지난 2021년에 케이뱅크 상장을 조건으로 한 유상증자 과정에서, 상장 불발 시 자금을 대준 투자자에게 지분을 돌려주거나 수익률을 보장키로 했다. 하지만 케이뱅크가 연일 상장에 실패하면서 당시 동반매각청구권에 대한 평가손실(145억원)이 발생했다. 잇따른 케이뱅크 상장 불발로 평가손실이 발생하면서 3분기 누적 순이익은 696억원으로 기존 대비 순익 규모가 줄어들었다.

실제 수익지표는 하락세를 보였다. 비씨카드 3분기 영업수익은 2조8446억원으로 전년동기대비 5.11% 감소했다. 사업부문별로도 ▲매입(-4.76%) ▲서비스수수료(-3.30%) ▲회원서비스(-7.23%) ▲자체카드(-22.32%) ▲금융수익(-6.17%) 모두 줄었다.

부가사업수수료수익만 전년동기대비 83.65% 증가한 83.65%764억원을 기록했다. 부가사업수수료수익은 비씨카드 간편결제 앱인 페이북에서 타사 대출·보험 중개나 광고를 통해 얻는 수익이다.

부가사업수수료 수익이 성장세를 보이고 있지만 실제 영업수익에서 차지하는 비중은 1.9%에 불과해 수익성 증대에는 큰 영향을 주기 어렵다. 수익성을 늘리려면 전체 영업수익 비중 80%를 차지하는 매입업무수익 확보가 필수다. 비씨카드 매입업무에서 큰 부분을 차지했던 우리카드가 빠진 타격이 지속되고 있는 것으로 보인다.

비씨카드는 신용카드 결제 부분을 늘리며 수익성 회복을 꾀하고 있다. 총 취급액은 105조2721억원으로 작년 3분기(109조5171억원)보다 4.03% 감소했다. 신용판매(일시불·할부)는 98조7883억원으로 전년동기(102조8589억원)보다 4% 가까이 줄었다. 현금서비스·리스는 각각 3.10%, 21.89% 감소했다. 다만 카드론은 전년동기대비 46% 증가한 409억원, 팩토링은 전년동기대비 213% 증가한 383억원을 기록했다.

자회사 실적 개선도 순익 성장을 도왔다. 종속기업인 브이피·중국법인 과학기술유한공사·스마트로·베트남법인 4곳은 순이익은 1361억으로 작년 3분기(1021억원)보다 증가했다.

기업 별로 보면 베트남 법인이 지난해 3분기(순이익 70억원)에서 올해 3분기 58억원의 순손실을 냈음에도 나머지 3곳이 안정적인 순익 성장을 견인했다. ▲브이피 86.97%(384억원→718억원) ▲비씨카드 중국 법인인 과학기술(상해)유한공사 350%(4억원→18억원) ▲스마트로 109% (291억원→610억원) 늘었다.

이같은 순익 성장에 힘입어 수익성 지표는 크게 개선됐다. ROA는 1.72%로 전년동기(0.37%)보다 1.35%p 올랐다. ROE 역시 6.49%로 지난해 같은 기간(1.47%)대비 5.02%p 증가했다.

다만 건전성 지표는 악화했다. 연체율은 1.33%에서 0.94%p 오른 2.27%다. 통상 카드사 연체율이 2%를 넘기면 위험하다고 여겨진다. 고정이하여신비율은 0.41%에서 1.37%p 증가한 1.78%를 기록했다. 이에 따라 대손충당금 전입액은 284억원으로 지난해 3분기(221억원)보다 28.50% 늘었다.

1년새 카드론 자산이 50% 가까이 급증하면서 연체채권비율도 오른 것으로 풀이된다. 카드론은 연 13~18% 금리의 장기대출상품으로, 은행보다 대출이 빨리 나와 서민의 급전창구로 통한다. 다만 주 고객층이 중저신용자이고, 고금리 상품인 만큼 연체 발생률이 높은 편이다.

이에 대해 비씨카드 관계자는 "대출채권 리밸런싱 과정 중 일시적으로 연체율이 증가하는 현상이 나타났으며 지속적으로 개선 활동을 이어갈 것"이라고 말했다.

김하랑 한국금융신문 기자 rang@fntimes.com

![[단독] 신세계면세점, 사상 첫 희망퇴직 실시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024101822353609655dd55077bc2175114235199.jpg&nmt=18)

![[DCM] 한화 계열사, ‘조’ 단위 수요 흥행…한화오션 바톤 잇나](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024111415262003509a837df64942115218260.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)