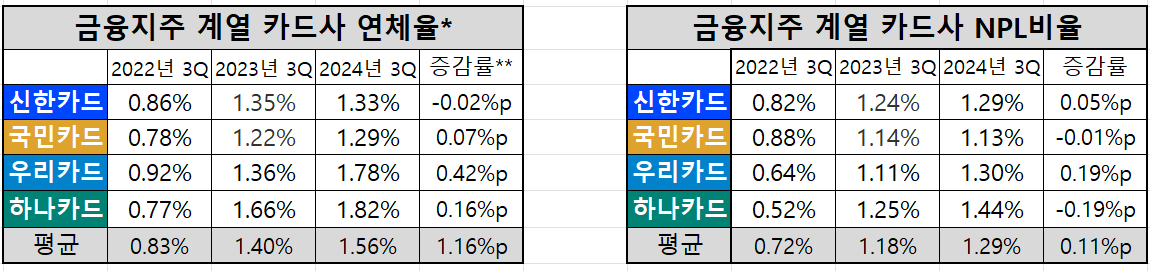

11일 한국금융신문이 4대 금융지주계 카드사 3분기 연체율과 NPL비율을 분석한 결과, 국민카드 연체율이 4개 카드사 중 가장 낮은 것으로 나타났다.

국민카드 연체율은 1.29%로 가장 낮았으며 신한카드(1.33%), 우리카드(1.78%), 하나카드(1.82%)가 그 뒤를 이었다.

국민카드는 연체율이 2022년 3분기 0.78%에서 2023년 3분기 1.29%, 2024년 3분기 1.29%로 상승세를 보였으나 국민카드는 최근 6개월 간 연체율이 1.29%로 동일해 카드론 확대에도 우수한 건전성 관리 능력을 보였다.

신한카드는 유일하게 연체율이 전년동기대비 개선됐다. 연체율은 지난해 3분기 1.35%에서 올해 3분기 1.33%로 0.02%p 낮아졌다. 신한카드가 연체율이 개선된건 부실채권 매각 영향이 크다. 올 3분기 대손상각·매각 규모는 5250억원으로 전년동기(3085억원)보다 70%이상 큰 것으로 나타났다. 대손상각 시 연체율 해소와 순익 증가 효과가 있다.

신한카드는 신한금융그룹 자회사 중 유일하게 고정이하채권 자산이 감소하기도 했다. 총 여신은 지난해 3분기보다 2.1% 줄어든 38조8020억원을 기록했다.

하위 카드사인 하나카드, 우리카드 연체율은 신한카드와 국민카드 대비 높게 나타났다.

하나카드 연체율은 1.82%로 4개사 중 연체율이 가장 높았다. 이는 지난해 고수익성 대출자산을 늘린 영향으로 풀이된다. 카드대출 중 가장 비중이 큰 카드론 잔액은 지난 지난 2022년 3분기 2조4819억원에서 2023년 3분기 3조원으로 30% 가까이 확대됐다. 같은 기간 국내 전업카드사들 중 확대폭이 가장 컸다. 카드론 이용자 대부분은 중저신용자 등 취약차주인 만큼 카드론 규모가 늘어나면 연체율이 늘어날 수 밖에 없다.

고금리와 고물가가 맞물려 취약차주의 상환 능력이 저조해지며 하나카드 연체율은 지난 1분기 2.30%까지 급증한 바 있다.

우리카드 연체율은 1.78%로 하나카드 보다는 낮았지만 전년동기대비 연체율 증가세가 가장 높았다. 우리카드 연체율은 2022년 3분기 0.92%로 1%를 넘지 않았다. 하지만 2023년 3분기 1.36%, 올해 3분기 1.78%로 전년동기대비 0.42%p 올랐다.

우리카드도 수익성 확대를 위해 카드론을 늘리면서 연체율이 올라갔다. 우리카드 3분기 카드론 자산은 3조9300억원으로 전년동기대비 21.63% 증가했다.

총 여신 중 3개월 이상 연체된 채권 비중을 나타내는 NPL비율도 하나카드가 가장 높게 나타났다.

하나카드 3분기 NPL비율은 전년동기(1.25%) 대비 0.19%p 오른 1.44%로 나타났다. 우리카드(1.30%), 신한카드(1.29%), 국민카드(1.13%)가 뒤를 이었다.

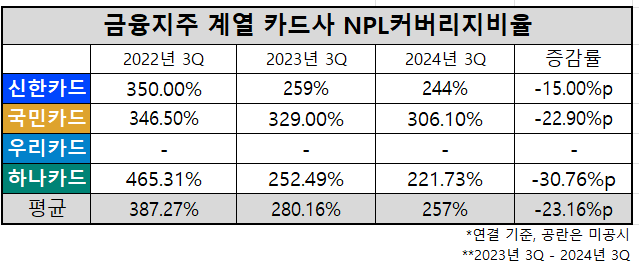

금융지주 계열 카드사(신한·국민·우리·하나카드) NPL커버리지비율 추이 / 표 = 김하랑 기자

NPL커버리지비율이 감소한 건 카드사의 총 여신 증가 폭이 대손충당금 증가 폭보다 컸다는 의미다. 실제 4개사 대손충당금 전입액은 총 1조 8134억원에서 총 1조8240억원으로 0.58% 증가하는 데 그쳤다.

3개사 중 NPL커버리지비율이 가장 높은 곳은 국민카드로 329%에서 22.90%p 하락한 306.10%를 기록했다. 신한카드는 259%에서 15%p 떨어진 244%, 하나카드는 259.49%에서 30.76%p 낮아진 221.73%였다.

카드업계 관계자는 "업계는 NPL 대비 대손충당금을 충분히 쌓고 있고, 대손충당금이 줄어든 건 최근까지 보수적으로 충당금을 적립해온 만큼 전입액이 줄어든 것"이라고 말했다.

*DQN(Data Quality News)이란

한국금융신문의 차별화된 데이터 퀄리티 뉴스로 시의성 있고 활용도 높은 가치 있는 정보를 전달하는 고품격 뉴스다. 데이터에 기반해 객관성 있고 민감도 높은 콘텐츠를 독자에게 제공해 언론의 평가기능을 강화한다. 한국금융신문은 데이터를 심층 분석한 DQN을 통해 기사의 파급력과 신인도를 제고하는 효과를 기대한다.

김하랑 한국금융신문 기자 rang@fntimes.com

![[DQN] "지자체 금고 잡아라"…출연금 신한 1위·금고 규모 농협 압도적](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112102061902156f09e13944d391241172.jpg&nmt=18)

![민병덕 의원, '토큰증권(STO) 법제화' 위한 2법 대표발의 [22대 국회]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112011071109189179ad4390712813480118.jpg&nmt=18)

![[DCM] KT, 2000억 회사채 발행... 장기 자금조달로 재무 안정성 확보](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112113555900183141825007d12411124362.jpg&nmt=18)

![[DQN] ‘잠잠할 날 없는 금융사고?’ 3년간 6천억대...BNK금융, 사고금액 최대](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112021030009519237391cf861151384944.jpg&nmt=18)

![[DCM] GS리테일, 1500억 공모채 발행…전북은행도 후순위채로 BIS비율 개선](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112014294102958141825007d12411124362.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)