[한국금융신문 홍지인 기자] 4대 시중은행(KB·신한·하나·우리)의 고정이하여신(NPL)비율과 연체율 등 건전성 지표와 손실흡수능력이 지난 3년간 꾸준히 악화하고 있는 것으로 나타났다. 국민은행은 NPL비율이 가장 큰 폭으로 상승한 가운데 NPL커버리지비율은 100%대로 떨어지며 4대 은행 최저 수준을 기록했다.

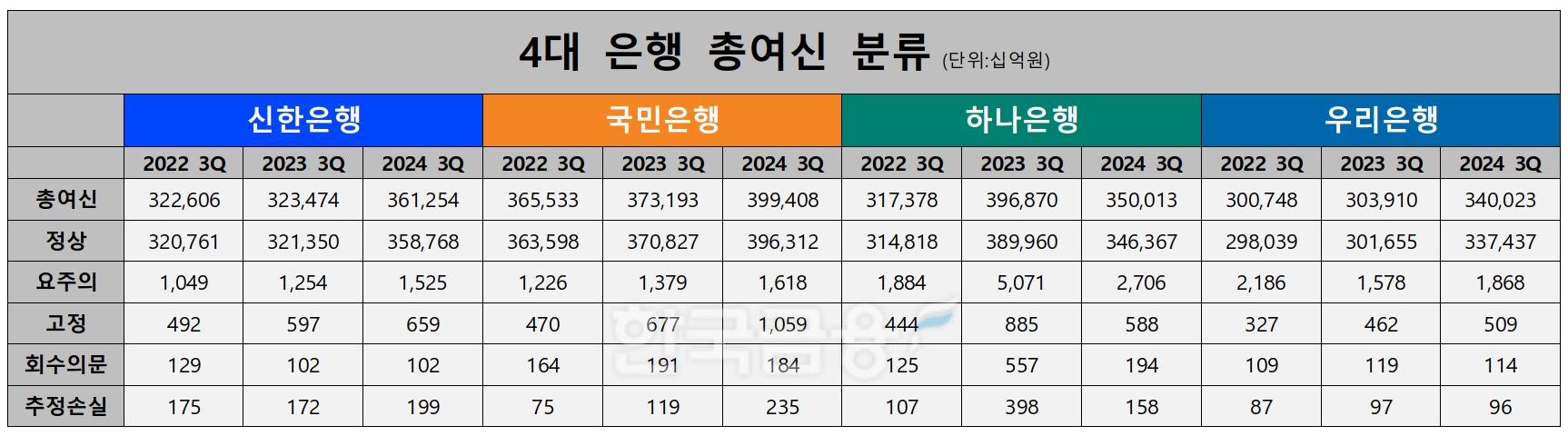

11일 한국금융신문이 4대 시중은행의 올해 3분기 자산건전성 지표를 분석한 결과 이들 은행의 9월 말 기준 총여신 잔액은 1405조6980억원으로 전년 동기(1397조4470억원)보다 0.6% 증가했다.

4대 은행 총여신 평균 잔액은 351조원으로 집계됐다. 은행별로 보면 국민은행의 총여신 잔액은 전년 동기(373조1930억원) 보다 7.0% 늘어난 399조4080억원으로 4대 은행 중 가장 많았다.

신한은행은 11.7% 늘어난 361조2540억원을 기록했다. 우리은행은 11.9% 증가한 340조230억원으로 잔액이 가장 크게 늘었다. 하나은행의 경우 11.8% 줄어든 350조130억원으로 4대 은행 중 유일하게 여신 잔액 규모가 축소됐다.

정상 여신 비중이 가장 높은 곳은 신한은행이다. 신한은행의 9월 말 기준 정상 여신은 358조7680억원으로 총여신의 99.3%를 차지했다. 국민은행과 우리은행의 정상 여신 비중은 모두 99.2%로 신한은행 뒤를 이었다. 하나은행의 정상 여신 비중은 98.9%로 4대 은행 중 가장 낮았다.

자산 분류별 증가율을 보면 요주의 여신은 신한은행(21.6%), 우리은행(18.4%), 국민은행(17.3%), 하나은행(-46.6%) 순으로 높았다. 고정 여신은 국민은행(56.4%), 신한은행(10.4%), 우리은행(10.2%), 하나은행(-33.6%) 순이었다. 회수의문 자산은 모두 1년 전 수준을 유지하거나 축소되는 흐름을 보였다.

추정손실 여신은 국민은행의 증가율이 97.5%로 가장 높았고 신한은행은 15.7% 수준이었다. 하나은행과 우리은행의 추정손실 여신은 모두 줄어들었다.

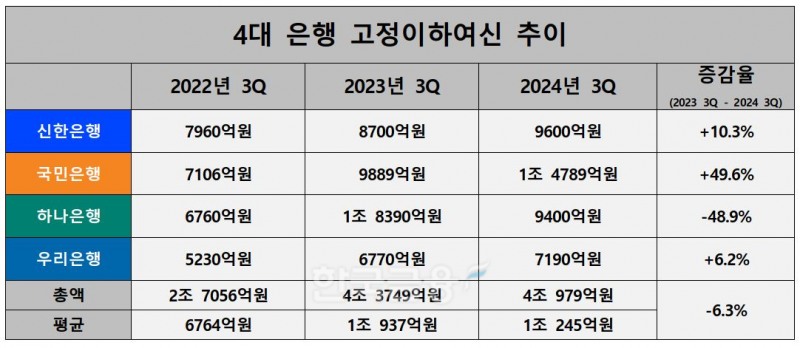

4대 은행의 9월 말 기준 고정이하여신 잔액은 4조979억원으로 전년 동기(4조3749억원)보다 6.3% 줄어들었다. 신한·국민·우리은행의 고정이하여신 잔액이 증가했지만 하나은행의 잔액이 절반가까이 줄어들며 전체 잔액 규모 감소를 이끌었다.

고정이하여신 잔액은 하나은행을 제외한 3개 은행에서 모두 지난 3년간 꾸준히 늘어나는 추세다.

하나은행의 9월 말 기준 고정이하여신 잔액은 9400억원으로 전년 동기(1조8390억원) 대비 48.9% 감소했다. 하나은행 관계자는 “올 상반기 내 연간 대출 목표를 조기 달성함에 따라 하반기 우량 자산 및 수익성 중심 자산 리밸런싱 전략을 추진하고 있다”고 밝혔다.

국민은행의 고정이하여신 잔액은 전년 동기(9889억원)보다 49.6% 증가한 1조4789억원을 나타내며 부실채권이 급증하는 모습을 보였다. 국민은행 관계자는 "자체적으로 건전성 기준을 강화함에 따라 고정이하여신 잔액이 증가했다"고 설명했다.

신한은행의 고정이하여신 잔액은 전년 동기(8700억원) 대비 10.3% 늘어난 9600억원, 우리은행은 6.2% 증가한 7190억원을 나타냈다.

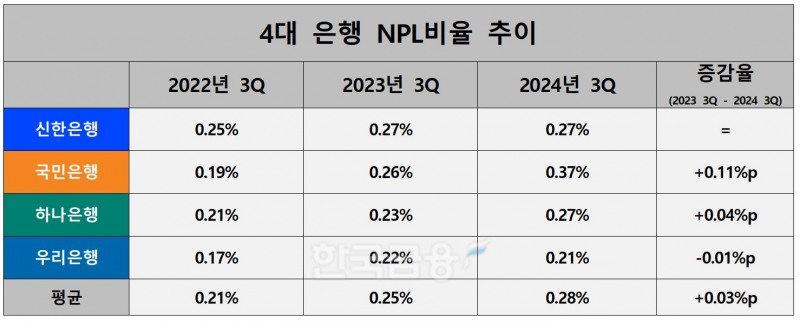

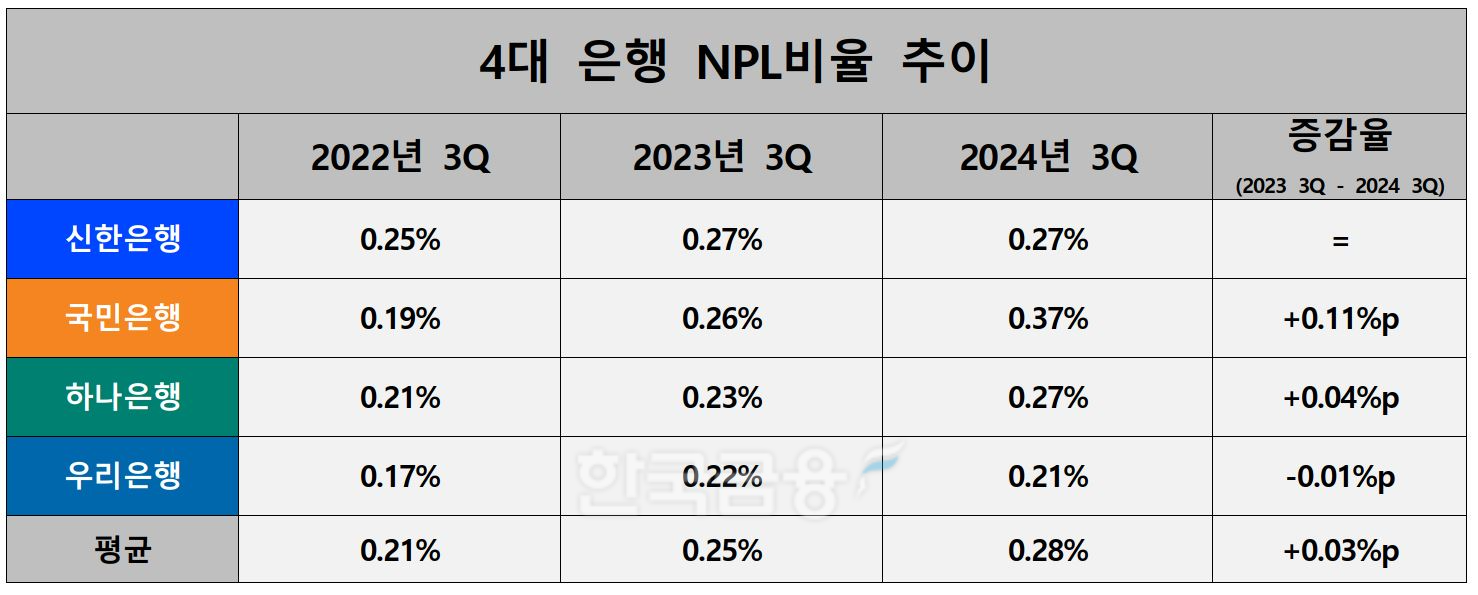

고정이하여신 잔액이 급증하며 4대 은행 NPL비율도 지난 3년간 꾸준히 상승했다. 4대 은행의 올 9월 말 기준 NPL비율은 0.28%로 전년 동기(0.25%)보다 0.03%포인트 올랐다.

국민은행 NPL비율이 0.37%로 가장 높았고 신한은행과 하나은행이 0.27%, 우리은행이 0.21%를 나타냈다.

국민은행은 NPL비율 상승폭도 가장 높았다. 4대 은행의 NPL비율이 지난 1년간 0.03%포인트 오른 가운데 국민은행의 NPL비율은 평균치보다 3배 이상 높은 0.11%포인트 뛰었다.

우리은행의 경우 NPL비율이 전년 동기 대비 0.01%포인트 하락해 4대 은행 중 유일하게 낮아졌다.

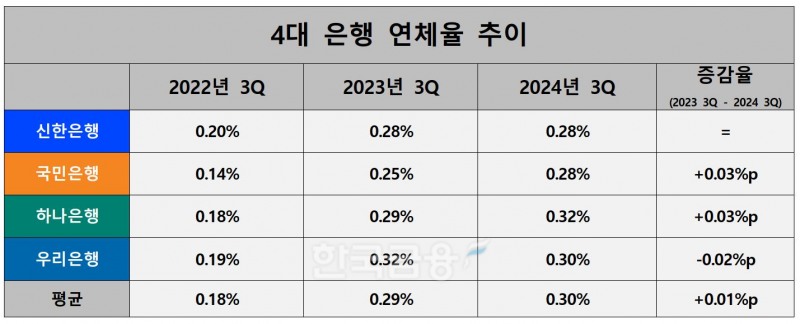

4대 은행의 연체율도 지난 3년간 상승세를 나타내고 있다. 4대 은행의 올 9월 말 기준 연체율은 0.30%로 전년 동기(0.29%) 대비 0.01%포인트, 2022년 9월 말(0.18%) 대비 0.12%포인트 올랐다.

연체율이 가장 높은 회사는 하나은행이다. 하나은행의 9월 말 기준 연체율은 0.32%로 전년 동기(0.29%)보다 0.03%포인트 올랐다. 이어 우리은행은 0.30%, 신한은행과 국민은행은 0.28%를 나타냈다.

국민은행은 연체율 상승폭 역시 0.03%포인트로 4대 은행 중 가장 컸다. 우리은행 연체율은 0.02%포인트 하락했다.

건전성 지표가 악화하면서 대손충당금 잔액은 4대 은행에서 대부분 확대됐다. 우리은행의 충당금 잔액은 전년 동기(1조6190억원)보다 19.9% 늘어난 1조9420억원을 기록하며 가장 큰 증가폭을 보였다.

국민은행의 충당금 잔액은 17.8% 증가한 2조6535억원으로 4대 은행 중 가장 많았다. 국민은행 관계자는 “연체율과 NPL비율이 안정적인 수준에서 관리되고 있으며 잠재 부실에 대응한 충분한 손실흡수력을 보유하고 있다”고 밝혔다. 신한은행은 3.2% 확대된 1조8280억원을 나냈다.

하나은행의 충당금 잔액은 전년 동기(3조830억원)보다 44.6% 감소한 1조7080억원을 기록했다. 이에 따라 올 9월 말 기준 4대 은행의 충당금 잔액은 8조1315억원으로 전년 동기(8조7249억원) 보다 6.8% 줄었다.

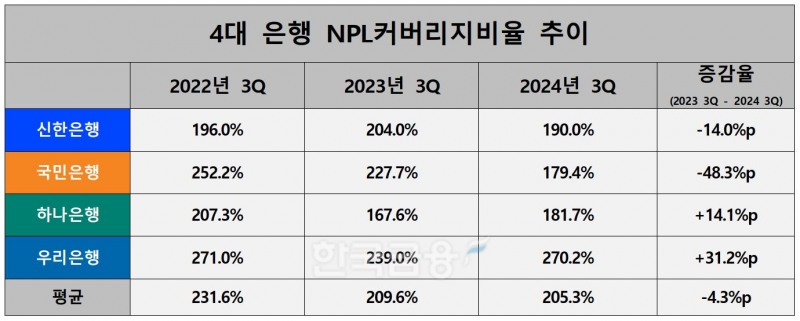

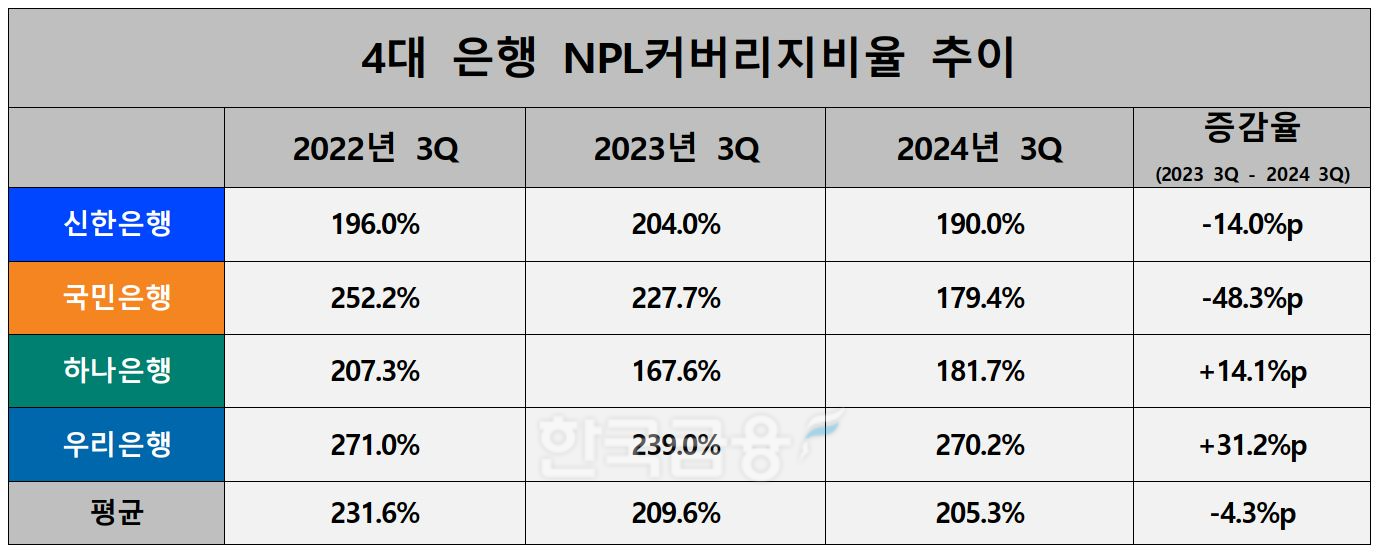

충당금 잔액 확대에도 고정이하여신이 더 많이 늘면서 NPL커버리지비율도 하락했다. 4대 은행의 올 9월 말 기준 NPL커버리지비율은 205.3%로 전년 동기(209.6%)보다 4.3%포인트 떨어졌다. 2년 전(231.6%)과 비교하면 26.3%포인트 낮아졌다.

NPL커버리지비율은 고정이하여신 대비 대손충당금 잔액 비율로 잠재적인 부실에 대해 은행이 얼마나 대처할 수 있는지를 나타내는 지표다. 수치가 높을수록 손실흡수력이 좋다고 볼 수 있다.

NPL커버리지비율이 가장 크게 떨어진 회사는 국민은행이다. 국민은행의 올 9월 말 기준 NPL커버리지비율은 179.4%로 전년 동기(227.7%)보다 48.3% 하락해 100%대로 낮아졌다.

반면 우리은행의 9월 말 기준 NPL커버리지비율은 270.2%로 전년 동기(239.0%)대비 31.2%포인트 상승하며 업계 최고 수준을 유지했다.

홍지인 한국금융신문 기자 helena@fntimes.com

![[ECM] SK온∙롯데케미칼, 불안한 PRS 계약…손실 가중 우려](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024111222374607651a837df649411612622953.jpg&nmt=18)

![[DCM] 9년 8개월 만에 공모채 발행 나서는 한화오션, 시작은 가뿐하게 500억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20241113111627079060d260cda7512411124362.jpg&nmt=18)

![[DQN] KB금융 비용 관리 노력 결실…우리금융 CIR 30%대 진입에도 ‘진땀’ [3분기 리그테이블-비용효율성]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024111223335004045f09e13944d391241172.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)