예경탁 경남은행장./ 사진제공=BNK금융

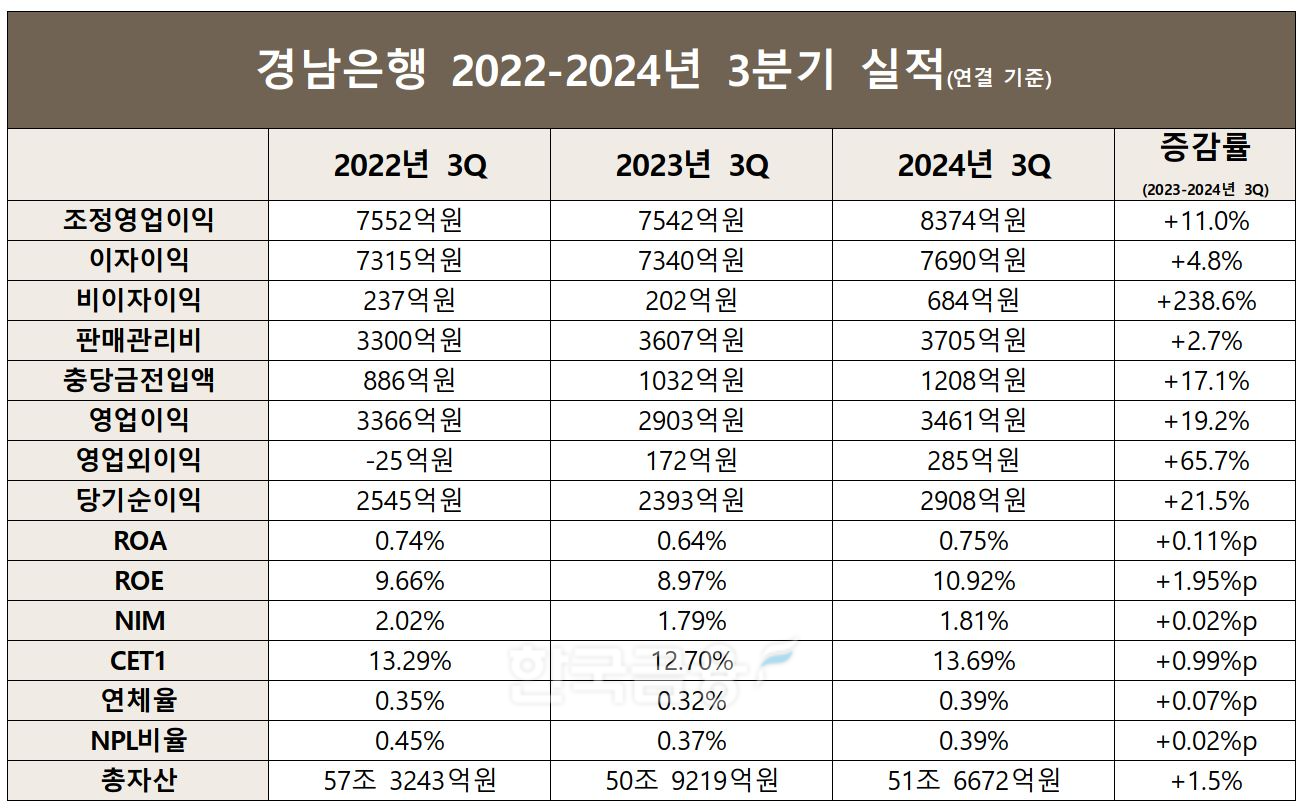

31일 BNK금융에 따르면 경남은행의 올 3분기 누적 순이익은 전년 동기(2393억원) 보다 21.5% 증가한 2908억원을 기록했다.

그룹 내 다른 은행 계열사인 부산은행의 순이익이 같은 기간 3847억원으로 2.1% 줄어든 것과 대조적이다.

경남은행의 순이익이 늘면서 그룹 내 당기순이익 비중은 지난해 9월 말 31.2%에서 올 9월 말 36.4%로 5%포인트 넘게 상승했다. 반면 부산은행의 비중은 같은 기간 51.3%에서 48.1%로 낮아졌다.

경남은행의 3분기 누적 세부 실적을 보면 조정영업이익은 8374억원으로 전년 동기(7542억원)보다 11.0% 증가했다.

이중 이자이익이 1년 전(7340억원) 대비 4.8% 증가한 7690억원을 나타냈다.

경남은행의 올 3분기 순이자마진(NIM)은 1.81%로 전년 동기(1.79%)보다 0.02%포인트 올랐다. 올 3분기 대부분 은행의 NIM이 하락한 것과 대조적이다. 다만 전분기(1.87%)와 비교하면 0.06%포인트 하락했다. 시장금리 하락과 경쟁 압력 증가로 인해 금융권 전반적으로 NIM이 축소되는 모습이다.

9월 말 기준 원화대출금은 40조7655억원으로 전년 같은 기간(39조5079억원)보다 3.2% 늘었다. 가계대출이 7.6% 증가한 13조1908억원, 기업대출이 1.4% 확대된 27조1840억원을 기록했다.

원화예수금 규모도 소폭 확대됐다. 9월 말 기준 경남은행의 원화예수금은 37조8284억원으로 전년 동기(37조7110억원)보다 0.31% 늘었다. 저원가성수신비중은 지난해 9월 말 32.09%에서 올 9월 말 30.78%로 1.31%포인트 떨어져 조달 비용이 높아졌다.

3분기 누적 비이자이익은 같은 기간 238.6% 급증한 684억원을 기록했다.

비이자이익 성장을 이끈 건 신탁이익과 기타이익이다. 올 3분기 누적 신탁이익은 전년 동기(690억원)보다 14.5% 증가한 790억원을 기록했다. 기타이익은 217억원으로 흑자 전환에 성공했다. 반면 수수료이익은 같은 기간 1.3% 줄어든 388억원을 나타냈다.

충당금전입액은 올 3분기 누적 1208억원으로 전년 같은 기간(1032억원) 보다 17.1% 증가했다.

실적 증가에 따라 수익성 지표도 개선됐다. 기업의 자기자본이 얼마만큼의 이익을 냈는가를 보여주는 자기자본순이익률(ROE)은 10.92%로 전년 동기 대비 1.95%포인트 올랐다. 기업의 자산을 얼마나 효율적으로 운용했는가를 나타내는 총자산순이익률(ROA)는 0.75%로 같은 기간 0.11%포인트 상승했다.

건전성 지표는 악화됐다. 9월 말 기준 고정이하여신(NPL)비율은 전년 동기(0.37%)보다 0.02%포인트 오른 0.39%, 연체율은 같은 기간 0.07%포인트 상승한 0.39%를 나타냈다.

경남은행의 올 9월 말 기준 총자산은 51조6672억원으로 작년 9월 말(50조9219억원) 대비 7500억원가량 늘었다.

홍지인 한국금융신문 기자 helena@fntimes.com

![[DCM] SK렌터카, 유동성 리스크 차단...투자자 반응 기대](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024103012533004870a837df649411612622953.jpg&nmt=18)

![[DCM] 10월 공모채 발행 8조 돌파...기준금리 인하 효과 '톡톡'](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024103019030003030a837df649411612622953.jpg&nmt=18)

![[DCM] ‘독이 된 사업 확장’ 코리아세븐, ‘온∙오프’ 경쟁 모두 밀려](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024103013585409982a837df649411612622953.jpg&nmt=18)

![비트코인, 1억원 돌파…반년 만에 껑충 [가상자산 통신]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202409250816230237722f8e8c22c175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)