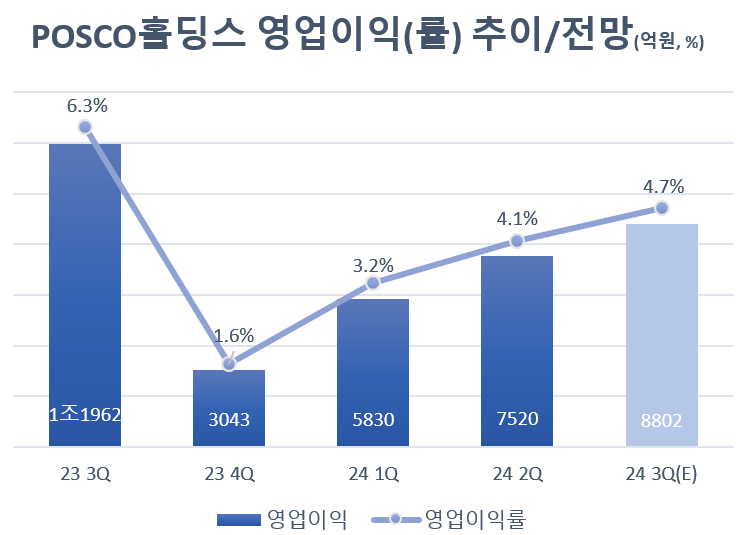

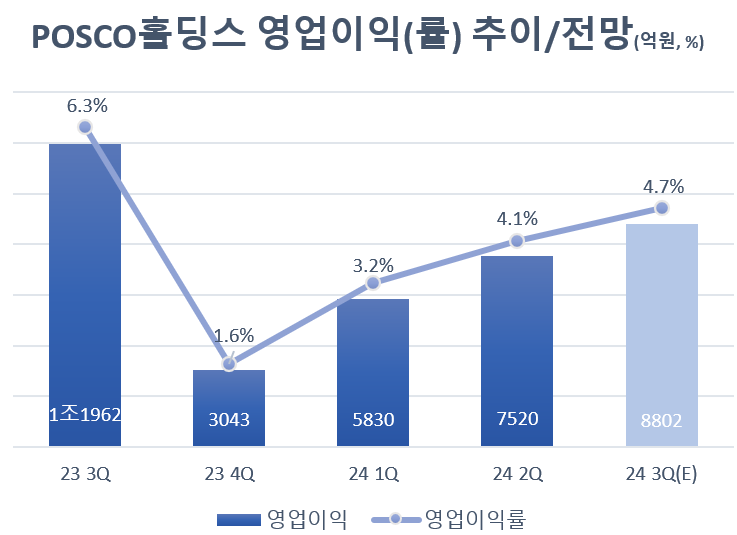

14일 에프앤가이드에 따르면 포스코홀딩스는 올해 3분기 매출 18조6790억원, 영업이익 8802억원을 기록할 것으로 전망된다. 작년 3분기보다 매출은 1%, 영업이익은 26% 감소한 수치다. 올해 2분기와 비교하면 매출은 1%, 영업이익은 17% 증가할 것이라는 전망이다.

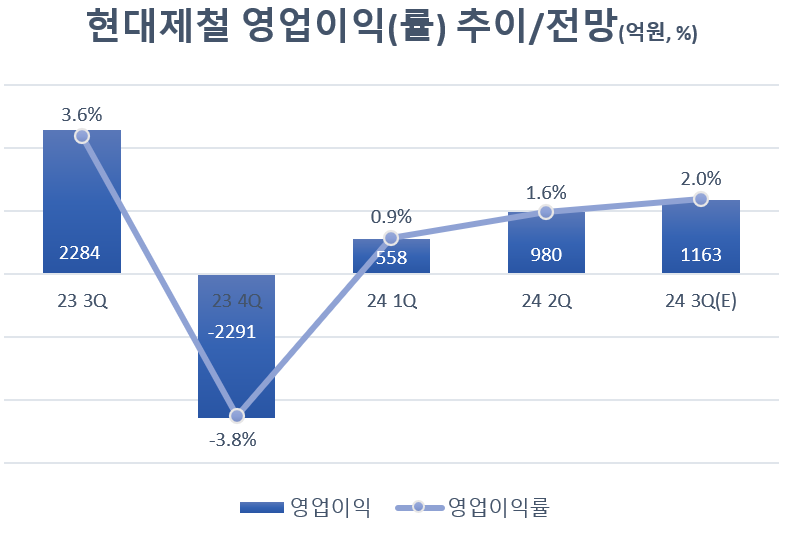

현대제철의 실적 3분기 전망치는 매출 5조8652억원, 영업이익 1163억원이다. 전년 동기 대비 각각 7%, 49% 감소한 수치다. 직전분기보다 매출은 3% 줄었으나 영업이익은 19% 증가다.

그러나 이달 철강사 기업분석 보고서를 낸 증권사들은 기대치를 낮추고 있다. 철강 수요 반등 조짐이 보이지 않는 가운데 감산에 의한 수익성 개선 효과가 예상보다 더딜 것이라는 이유에서다.

지난 11일 삼성증권 백재승 수석연구원은 포스코의 3분기 영업이익 전망치를 8228억원으로 제시했다. 컨센서스를 6.4% 하회한 수치다. 백 수석연구원은 해외 철강 자회사들이 부진한 시황 흐름으로 인해 실적 개선이 두드러지진 않을 것으로 예상한다"고 밝혔다.

현대제철은 영업이익 컨센서스를 10% 이상 밑돌 것이라는 전망이 나온다. 영업이익 전망치를 840억원으로 가장 낮게 잡은 하나증권 박성봉 연구원은 회사의 주력 상품인 "봉형강 판매량이 전분기보다 4.2% 줄어들며 고정비가 크게 확대될 것"이라고 예상했다.

특히 국내 조선사들도 저렴한 중국산을 선호하면서 국내 철강기업들은 조선업 호황 특수를 제대로 누리지 못한 것으로 알려졌다. 지난 7월 현대제철이 산업통상자원부에 중국산 후판 반덤핑 제소를 제기한 것도 이 때문이다.

국내 철강 업계는 최근 중국 정부가 강한 경기부양 의지를 쏟아내고 있는 것을 반기고 있다. 중국산 수요가 자국에서 소화되면 국내 공급과잉 압력이 줄어들고 전반적인 철강 가격 상승 효과를 기대할 수 있다.

다만 중국 부양책은 아직 구체성이 떨어진다는 점에서 철강업황 반등 시점도 보수적으로 접근해야 한다는 게 중론이다. 백 수석연구원은 "2년간 중국 정책 발표 이후 실물 지표 회복이 뒤따르지 못해 실망했던

곽호룡 한국금융신문 기자 horr@fntimes.com

![‘함안 조씨 가문’ 효성·한타…고배당 진실은? [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112421075006266dd55077bc25812315232.jpg&nmt=18)

![4대 금융 CEO 37명 임기 만료…인사 태풍 ‘촉각’ [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112607143100418f09e13944d391241172.jpg&nmt=18)

![[DCM] '금리 충격' 롯데그룹, 전방위 구조조정∙자산매각 불가피](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112521455208787a837df64942192515869.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)