이용우기사 모아보기 기자] NH농협은행이 반기 기준 역대 최대 실적을 냈다. 특히 1분기에 홍콩 항생중국기업지수(H) 주가연계증권(ELS) 영향에 따른 충당금 증가 등으로 4215억원 당기순이익의 저조한 실적을 기록했으나, 2분기 들어 2배 이상 늘어난 8452억원의 당기순이익을 기록했다.

이용우기사 모아보기 기자] NH농협은행이 반기 기준 역대 최대 실적을 냈다. 특히 1분기에 홍콩 항생중국기업지수(H) 주가연계증권(ELS) 영향에 따른 충당금 증가 등으로 4215억원 당기순이익의 저조한 실적을 기록했으나, 2분기 들어 2배 이상 늘어난 8452억원의 당기순이익을 기록했다. 다만 은행 속내를 보면 부실채권이 다른 시중은행보다 빠르게 증가하고 있어 자산건선정 지표 관리 강화가 필요한 상황이다.

26일 금융권에 따르면 농협은행의 상반기 누적 당기순이익은 1조2667억원으로 지난해 같은 기간보다 1.6% 증가했다. 하지만 분기 실적으로 봤을 때 1분기 순이익은 4215억원에서 2분기 8452억원으로 100.5% 급증했다.

![이석용號 농협은행, 최대실적 냈지만 부실채권 급증 [금융사 2024 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=2024072623254601002b0f8b49f2212459218241.jpg&nmt=18)

![이석용號 농협은행, 최대실적 냈지만 부실채권 급증 [금융사 2024 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=999&simg=2024072623254601002b0f8b49f2212459218241.jpg&nmt=18)

주요 손익 현황을 보면 총영업이익이 올해 상반기 4조1041억원으로 1.3% 감소한 것으로 나타났다. 이자이익이 같은 기간 2.2% 증가한 반면 수수료이익이 3.3% 감소한 영향을 받았다. 하지만 영업이익은 16.1% 급증한 2조1560억원을 기록했다.

농협은행의 주요 수익성 지표인 순이자마진(NIM)은 올해 2분기 말에 1.96%를 기록했다. KB국민은행의 1.85%, 신한은행의 1.60%와 비교해도 높은 수준이다. 그만큼 높은 대출 금리를 통해 수익성을 높인 것으로 분석된다.

고정이하여신, 시중은행 대비 빠르게 늘어나

농협은행의 자산건전성을 보면 다른 시중은행보다 못한 성적을 낸 것으로 나타났다. 농협은행의 1분기 고정이하여신은 1조2820억원을 기록, 지난해 같은 기간보다 50.6% 급증했다. KB국민은행은 같은 기간 23.3% 증가했고 하나은행은 11.1% 높아졌지만 농협은행과 비교해 증가율이 낮았다. 신한은행의 고정이하여신은 같은 기간 38.6% 확대됐다.

![이석용號 농협은행, 최대실적 냈지만 부실채권 급증 [금융사 2024 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=2024072623263307916b0f8b49f2212459218241.jpg&nmt=18)

![이석용號 농협은행, 최대실적 냈지만 부실채권 급증 [금융사 2024 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=999&simg=2024072623263307916b0f8b49f2212459218241.jpg&nmt=18)

농협은행의 고정이하여신을 구체적으로 뜯어보면 고정여신은 지난해 같은 기간보다 60.8% 급증한 7871억원으로 고정이하여신 중 대부분을 차지했다. 회수의문여신은 같은 기간 43.8%, 추정손실여신은 24.0% 늘었다.

은행은 여신을 건전성 정도에 따라 정상, 요주의, 고정, 회수의문, 추정손실 5단계로 나눈다. 하위 3단계에 해당하는 고정, 회수의문, 추정손실 등은 부실 여신을 의미한다.

고정은 연체기간이 3개월 이상으로 대출자의 신용상태가 악화돼 채권 회사에 상당한 위험이 발생한 것으로 판단되는 대출금이다. 회수의문은 연체기간이 3개월 이상 1개월 미만으로 채권 회수에 심각한 위험이 발생한 대출을, 추정손실은 연체기간이 1년 이상으로 손실 처리가 불가피한 대출을 말한다.

한 시중은행 관계자는 "고정여신부터는 빠른 속도로 다음 단계의 부실채권으로 이어지는 경향이 크다"며 "은행 입장에선 고정 이하 3단계 여신 모두를 같은 성격으로 바라본다"고 설명했다.

다만 농협은행은 대손충당금을 충분히 쌓아놨다는 입장으로 리스크 방어를 위해 철저히 대응하는 모습을 보이고 있다. 실제 대손충당금적립비율은 올 상반기에 237.24%를 기록했다. KB국민은행의 경우엔 178.9%로 농협은행이 월등하게 부실채권에 대비해 충당금을 쌓은 모습이다.

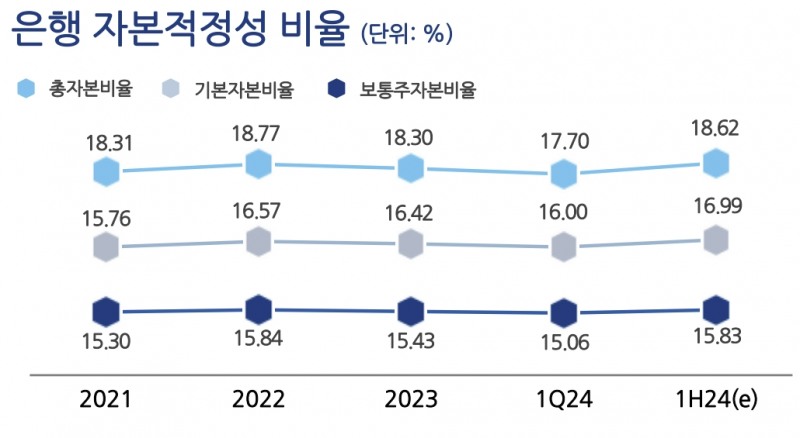

보통주자본비율, 시중은행보다 높은 수준

부실채권이 쌓이는 상황이지만 농협은행은 자본적정성을 안정적으로 관리했다. 농협은행의 지난 2분기 말 BIS비율은 18.62%로 전분기 대비 0.92%p 상승했다.

기본자본비율은16.99%, 보통주자본비율은 15.83%로 각각 전분기 대비 0.99%p, 0.77%p 높아졌다. 특히 보통주자본비율은 은행의 총자본에서 보통주로 조달되는 자본의 비율로, 자본금과 이익잉여금 등 핵심자본을 근간으로 한다. 은행의 손실흡수능력을 보여주는 대표적 지표로 이 수치가 클수록 위기 상황에서 손실을 흡수할 여력이 크다는 의미다. KB국민은행의 보통주자본비율은 14.69%로 전분기보다 0.3%p 개선에 그쳤다.

농협금융 관계자는 "전략적인 자본 관리와 위험가중자산의 적정한 성장 추진으로 안정적인 자본비율을 유지했다"고 설명했다.

이 설명대로 농협은행의 올해 상반기 말 가계대출은 134조9027억원으로 지난해 같은 기간보다 3.6% 증가했다. 이 중 주택담보대출은 102조8414억원으로 8.2% 늘었다. 이에 반해 기업대출은 3.6% 늘었고, 중소기업은 1.6%, 소호대출은 2.7% 증가하는 데 그쳤다.

기업대출은 가계대출보다 위험가중치가 높은 자산으로 여겨져 기업대출이 증가할수록 위험가중자산(RWA)이 늘어나게 돼 자본적정성을 낮추는 결과를 가져올 수 있다. 농협은행이 그만큼 안전한 대출을 늘리면서도 고금리 장기화에 따른 위험자산 증가를 관리하며 안정성을 확보하고 있다는 분석이 나온다.

이용우 한국금융신문 기자 lee@fntimes.com

![12개월 최고 연 3.20%…수협은행 ‘Sh첫만남우대예금’ [이주의 은행 예금금리-4월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250404165639061515e6e69892f1439255124.jpg&nmt=18)

![기관 '알테오젠'·외인 '펩트론'·개인 '에코프로' 1위 [주간 코스닥 순매수- 2025년 3월31일~4월4일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040511503908718179ad439072211389183.jpg&nmt=18)

![기관 'SK하이닉스'·외인 '한화에어로스페이스'·개인 'SK하이닉스' 1위 [주간 코스피 순매수- 2025년 3월31일~4월4일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040511370308381179ad439072211389183.jpg&nmt=18)

![24개월 최고 연 2.98%…iM뱅크 ‘iM주거래우대예금’ [이주의 은행 예금금리-4월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250404170106019065e6e69892f1439255124.jpg&nmt=18)

![12개월 최고 연 5.20%, 제주은행 ‘MZ플랜적금’ [이주의 은행 적금금리-4월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250404170544051735e6e69892f1439255124.jpg&nmt=18)

![12개월 최고 연 3.40%…대아상호저축은행 '정기예금'[이주의 저축은행 예금금리-4월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040611231704886957e88cdd522223380122.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 똑똑한 금융생활...건전한 투자와 건강한 재무설계 지침서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025031015443705043c1c16452b012411124362.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)