한기평은 지난 24일 보고서에서 전망 변경 이유로 지속되는 적자 및 건전성 관리 부담을 꼽았다.

홍승기 한국기업평가 연구원은 "조달비용과 대손비용 증가로 적자가 지속되는 등 수익성이 크게 저하됐다"며 "브릿지론 익스포저가 일부 감소했으나, PF 및 개인신용대출 건전성 관리 부담이 지속되고 있어 신용등급 전망을 하향했다"고 밝혔다.

JT저축은행의 올 1분기 대손비용은 지난해 1분기(212억원)대비 12.74% 증가한 239억원을 기록했다. 그러나 충당금적립전영업이익은 188억원에 그치며 적자를 시현했다.

이에 따라 수익성 지표도 악화됐다. 지난해 0.53%였던 총자산순이익률(ROA)은 1.05%p 감소한 -0.52%를 기록했다. 자기자본이익률(ROE)도 1년 새 8.85%p가량 감소해 -4.17%를 돌파했다.

JT저축은행은 2022년 말 203억원의 흑자를 기록한 이후 지난해 1분기부터 적자로 전환했다. 같은해 2분기에는 1억원의 당기순익을 달성했으나 이후 실적이 악화돼 지난해 80억원의 당기순손실을 기록했다.

한기평의 분석에 따르면 올해 내로 당행이 흑자전환을 이루기엔 쉽지 않을 전망이다.

홍승기 연구원은 “전년 대비 하락세를 기록하고 있는 정기예금 금리로 인해 조달비용 부담이 점차 완화될 것으로 보인다”며 “다만 부동산 관련 자산 부실화와 금융당국의 PF 연착륙 조치에 따른 충당금 적립 부담이 지속되고 있어 수익성 회복이 지연될 것”이라고 예상했다.

아울러 높아진 고정이하여신(NPL)비율 또한 신용등급 전망 하락을 이끌었다고 평가했다. JT저축은행의 올 1분기 말 기준 NPL비율은 8.16%로 전년 동기(5.43%) 대비 2.73%p가량 상승했다. 이는 금융당국의 권고치보다 0.18%p 높은 수치다. 금융당국은 연체기간 3개월 이상인 부실채권을 의미하는 NPL 비중을 8% 이하로 유지할 것을 권고하고 있다.

NPL비율은 총여신 중 고정이하여신이 차지하는 비율로 저축은행의 문제여신 보유수준을 나타내는 대표적인 건전성 지표다. 해당 비율이 낮을수록 저축은행이 보유하고 있는 여신의 건전성이 양호하다고 볼 수 있다.

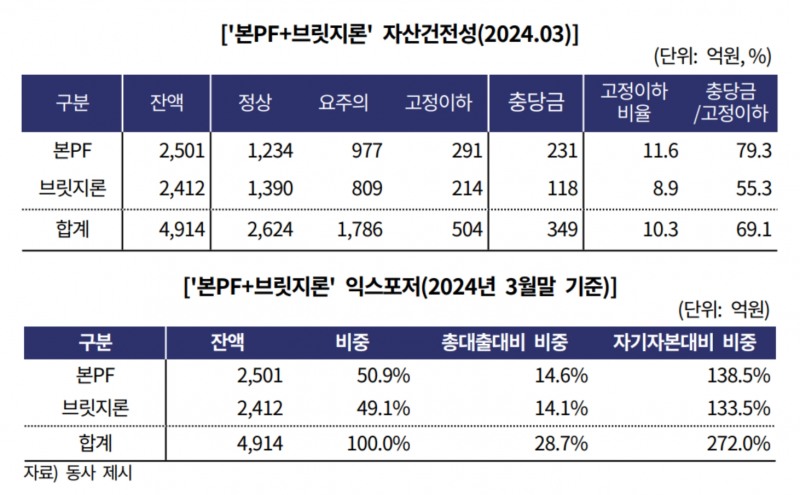

지표 상승의 배경에는 부동산관련 대출 및 개인신용대출의 건전성 저하가 있다고 분석했다. 올 3월 말 기준 당행의 본PF의 NPL 잔액은 291억원으로 NPL비율은 11.6%다. 브릿지론의 경우 NPL비율은 8.9%이며 NPL규모는 214억원으로 나타났다.

이 저축은행의 본PF 익스포저는 2501억원으로 2022년 말(2414억원) 수준을 유지했으나, 같은 기간 브릿지론은 2022년 말(3093억원) 대비 600억원 이상 감소한 2412억원을 기록했다. 충당금은 총 349억원의 적립액으로 본PF와 브릿지론 각 231억원, 118억원을 차지했다.

홍 연구원은 “본PF와 브릿지론의 NPL 대비 충당금이 69.1%에 그치고 있는 점은 부실완충력 측면의 부담 요인에 해당한다“며 ”그러나 지난해 이후 여신 회수 및 본PF 전환 등으로 브릿지론 익스포저가 감소한 점은 긍정적”이라고 평가했다.

개인신용대출의 건전성 저하 압력도 커졌다는 분석이다. 총여신 대비 개인신용대출 비중이 2021년 말(41.3%) 대비 올 1분기 49.4%로 상승세를 보이는 가운데 경기침체 및 금리 상승으로 인해 대출자의 채무상환능력이 떨어지고 있기 때문이다. 다만, 중·저신용자 비중이 감소 추세인 점과 적극적인 대출채권 매각으로 인한 NPL비율 하락은 긍정적이라고 평가했다.

홍승기 연구원은 “올 1분기 고정이하여신 비율이 전년 말 대비 다소 상승한 점은 부담 요인”이라며 “다만 5월 개인신용대출 매각 금액 약 130억원을 반영하면 고정이하여신비율은 다시 소폭 하락할 것”이라고 전망했다.

등급하향에도 불구하고 유동성 및 재무융통성은 안정적으로 유지될 것으로 보인다. 저축은행은 주요 자금조달 수단이 채권발행이 아닌 예·적금이기 때문이다. 또한 자금 조달에서 일정 수준의 비중을 차지하고 있는 퇴직연금상품에도 큰 영향이 없을 전망이다.

JT저축은행의 올 3월 말 기준 보유 현금성자산은 현금 5억4000만원, 예치금은 666억7000만원정도다. 한기평은 수신금리 조정을 통한 수신여력 확대 및 저축은행중앙회와의 차입 약정을 고려하면 양호하다고 평가했다. 당행은 이후 한국은행 공개시장운영(RP거래) 참여를 통한 추가적인 유동성 채널을 확보할 계획이다.

아울러 예수부채를 통한 안정적인 자금 조달도 긍정적이다. 해당 저축은행의 올 1분기 기준 5000만원 이하 예수금 비중이 98.1%다. 이는 계좌기준이며 예금자 기준으로는 92.8%다. 또한 퇴직연금상품을 활용한 예수금 조달잔액도 4751억원으로 전체 예수부채의 27.6%를 차지했다.

퇴직연금 감독규정에 따르면 신용평가등급이 투자적격(BBB-) 미만인 곳은 퇴직연금 사업을 운영할 수 없다. 운영 기준을 충족하더라도 신용등급 하락은 퇴직연금 유치에 부정적 영향을 줄 수 있다. 특히 확정급여형(DB)의 경우 회사가 퇴직연금을 위탁할 금융기관을 선정하는 기준 중 하나로 신용등급이 포함돼 있기 때문이다.

그러나 한기평에 따르면 JT저축은행이 보유한 퇴직연금상품은 대부분 DC형과 IRP다. 총 4751억원 중 DB형은 89억원으로 1.87% 비중에 그쳤다. 반면 DC형은 1829억원, IRP는 2833억원으로 각각 38.50%, 59.63%의 비중을 차지했다.

이에 홍승기 연구원은 “JT저축은행의 수익성 개선은 충당금 적립 부담을 고려하면 제한적인 수준에 그칠 것이며 자본적정성은 현 수준에서 관리될 것”이라며 “당분간 외형 성장이 정체될 것으로 예상돼 레버리지배율은 현재 수준을 유지할 가능성이 높다”고 전망했다.

김다민 한국금융신문 기자 dmkim@fntimes.com

![[주간 보험 이슈] 금감원 암뇌심 주요치료비 제동…이틀 금감원 발 절판마케팅 또 성행 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20241124105620043708a55064dd11251906169.jpg&nmt=18)

![기관 '루닛'·외인 '리가켐바이오'·개인 '알테오젠' 1위 [주간 코스닥 순매수- 11월18일~11월22일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112321335609421179ad439072211389183.jpg&nmt=18)

![12개월 최고 연 3.80%…케이뱅크 ‘코드K 자유적금’ [이주의 은행 적금금리-11월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112414424906840237391cf86223388684.jpg&nmt=18)

![12개월 최고 연 3.42%...농협·수협銀 예금상품 [이주의 은행 예금금리-11월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112414394306065237391cf86223388684.jpg&nmt=18)

![‘함안 조씨 가문’ 효성·한타…고배당 진실은? [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112421075006266dd55077bc25812315232.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)