24일 금융투자업계에 따르면 국내 증권업계에 가장 큰 이슈는 부동산 프로젝트파이낸싱(PF)이다. 그 중에서도 중소형 증권사들은 미흡한 자본완충력 탓에 우려가 더욱 큰 모습이다. 신용등급 및 등급전망이 하향 조정된 SK증권과 다올투자증권이 대표적 사례다.

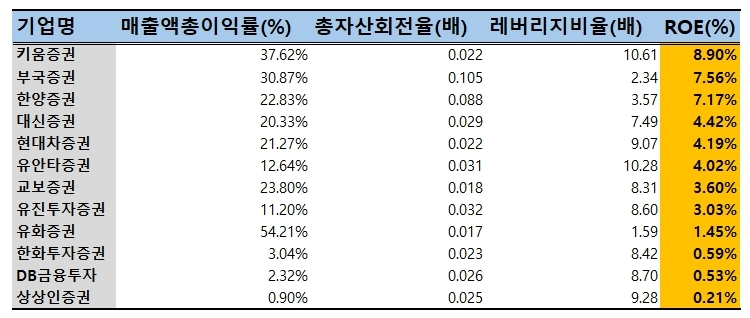

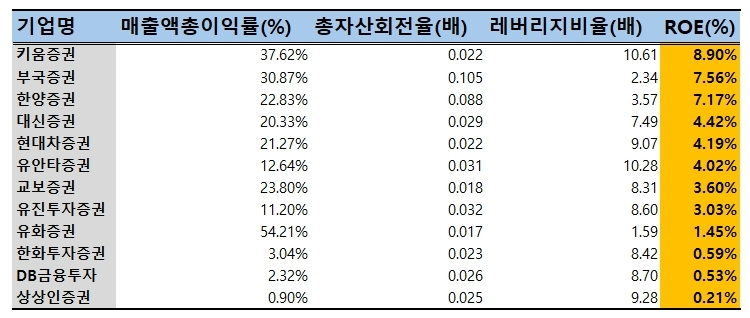

하지만 중소형 증권사 중에서도 리스크 문제는 차별화되는 양상이다. 특히 부국증권과 한양증권은 낮은 PF 익스포저와 높은 자기자본이익률(ROE)을 기록하는 등 주목 받고 있다.

지난해 말 기준 부국증권과 한양증권의 ROE는 각각 7.56%, 7.17%를 기록했다. 레버리지비율(총자산/총자본)은 각각 2.34배, 3.57배로 업계 최저 수준이지만 높은 총자산회전율(매출액/총자산 회전율, 부국증권: 0.105배, 한양증권: 0.088배)과 매출액총이익률(순이익/매출액, 부국증권: 30.87%, 한양증권: 22.83%)로 수익안전성을 증명했다.

부국증권은 자기매매부문과 기업금융(IB)부문에서 강점을 갖고 있다. 지난해 말 세전이익 기준 자기매매부문이 차지하는 비중은 40.23%, IB부문은 31.36%를 차지했다. 중소형 증권사는 대고객 접점이 부족해 리테일 부문은 부진할 수밖에 없다. 부국증권은 IB와 자기매매 부문을 더욱 강화하는 한편, 효율성 제고와 저수익 부문의 과감한 축소 등을 노력해왔다.

그 결과 자체헤지 파생결합증권, 주식 및 부동산 PF 등 익스포저도 낮은 수준으로 유지해 자본완충력이 높은 편이다.

올해 1분기에는 환매조건부채권(RP)가 2조5878억원으로 작년 말(4117억원) 대비 6배가량 늘면서 전체 부채 규모도 크게 증가했다. 이는 부국증권이 자금조달 주력 수단으로 RP를 사용하면서 다양한 투자기회를 엿보는 등 수익성과 리스크 관리라는 ‘두 마리 토끼’를 잡기 위한 노력으로 보인다.

시장 금리 방향성에 대한 불확실성이 여전한 만큼 외부 요인에 대한 적극 대응으로 풀이된다. 특히 업권 내 현저히 낮은 레버리지비율이 이러한 전략을 뒷받침하는 것으로 보인다.

한양증권도 RP를 통해 자금조달 규모를 작년말 기준 6143억원에서 올해 1분기 말 기준 1조7191억원으로 크게 늘렸다.

PF 관련 위험 역시 제한적이라는 평가가 나온다. 리스크가 전혀 없는 것은 아니지만 레버리지를 일으키지 않고 자기자본을 투자해 관련 위험을 통제했다. 자금의 상당 부분을 국공채와 신용등급 A 이상 회사채 등으로 운용해 수익안정성을 높였다.

단기차입금 비중이 크게 증가했다는 점은 부국증권과 한양증권 모두 위험요인으로 꼽힌다. 다만 우수한 비용통제 능력과 낮은 레버리지비율, 높은 자산활용도는 상황에 따라 유연하게 대응할 수 있는 여력을 갖춘 것으로 평가된다.

한편, 한화투자증권, DB금융투자, 상상인증권 등의 ROE는 지난해 말 기준 1%를 넘지 못했다. 국내 중소형사들 중에서도 부진이 두드러진 증권사다. 낮은 매출액총이익률이 발목을 잡고 있는 만큼 레버리지를 높여 수익성을 제고하는 전략도 쉽지 않다.

한화투자증권과 DB금융투자는 ‘중소기업 특화 금융투자회사’로 지정되면서 틈새시장을 노릴 수 있다. 하지만 상상인증권은 올해 1분기 큰 폭의 적자를 기록한 것은 물론 분위기 반전도 쉽지 않은 상황이다.

유화증권은 올해 1분기 기준 영업이익과 당기순이익 등이 크게 늘었다. IB 등 틈새시장 겨냥에 성공하면서 판관비를 훌쩍 넘어선 수익을 창출한 결과다. 유화증권이 비용통제에서 뛰어난 능력을 보이는 것은 아니다. 지난 2022년과 2023년 2년 연속 영업이익 적자를 기록했지만 영업외수익인 임대료수익 탓에 적자를 피할 수 있었다.

일각에서는 유화증권이 ‘본업을 잊는 증권사’라는 지적이 나온다. 반면, 임대료수익이 영업외수익이지만 경상적으로 발생한다는 점에서 부정적으로 볼 필요는 없다는 얘기도 나온다.

투자은행(IB) 관계자는 “중소형 증권사들이 각종 리스크에 취약한 것은 맞지만 증권사별로 보면 특색이 있다”며 “대형사 대비 상대적으로 취약한 영업 환경이 작지만 차별화를 만들어낸 결과”라고 분석했다. 그는 “향후 증권업계 재편이 예상되는 가운데 중소형사들을 중심으로 한 더 큰 변화가 예상된다”고 말했다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

![네이버웹툰, 나스닥 성공적 데뷔…야놀자·셀트리온홀딩스 IPO 기대감↑ [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202406280934090950222f8e8c22c10625257120.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간] 레벨업 강한 커리어](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024042608050907026f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] '쉬워요 맞춤법!' 출간... 맞춤법 틀려 지적받은 적 있나요?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024050301332807448c1c16452b018221117338.jpg&nmt=18)