14일 금융투자업계에 따르면 지난 12일(현지시간) 제롬 파월 미국 연준 의장은 “물가지표에 진전이 있었다”면서도 “인플레이션이 2%로 안정적으로 둔화하고 있는 확신을 갖지 못했다”고 말했다. 이날 연준은 연방공개시장위원회(FOMC) 정례회의 후 기존 5.25~5.50%인 기준금리를 동결하기로 결정(만장일치)했다.

이 소식이 전해지자 시장은 오는 9월 기준금리 인하 가능성이 낮아진 것으로 평가하고 있다. 하지만 연준은 ‘모호한’ 표현을 통해 시장을 바라보는 관점을 전달한다. 한쪽으로 과도하게 치우친 시그널을 주게 되면 시장이 왜곡되는 결과를 낳을 수 있기 때문이다.

따라서 연준의 공식 발언만으로는 기준금리 결정 시기와 그 수준을 예측하기 어렵다. 시장 전문가들이 물가, 실업률 등 여타 지표들을 참고하는 이유다.

한편, 연준의 기준금리 전망에 대한 신뢰를 높이기 위해서는 연준이 보유한 자산구성에 대한 파악도 필요하다. 가장 직접적으로 기준금리에 영향을 미치는 요인인 탓이다.

모두를 속인 2015년 금리 인상

지난 2012년 말 시장에서는 미국이 기준금리를 인상할 것이란 전망이 팽배했다. 1년 후인 2013년 말 연준은 테이퍼링(양적완화 축소)를 발표했으며 기준금리 인상은 기정 사실화되고 있었다.

당시 연준은 총 4조달러 규모 자산을 보유하고 있었다. 자산 대부분은 국채로 구성돼 있는 만큼 금리 상승(채권가격 하락) 시 평가손실이 불가피했다.

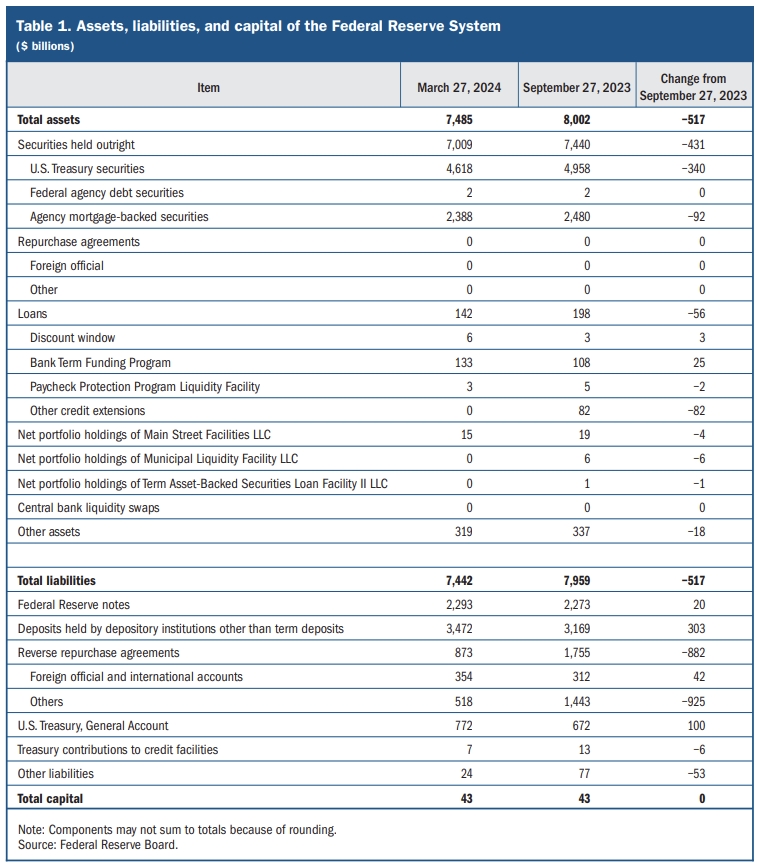

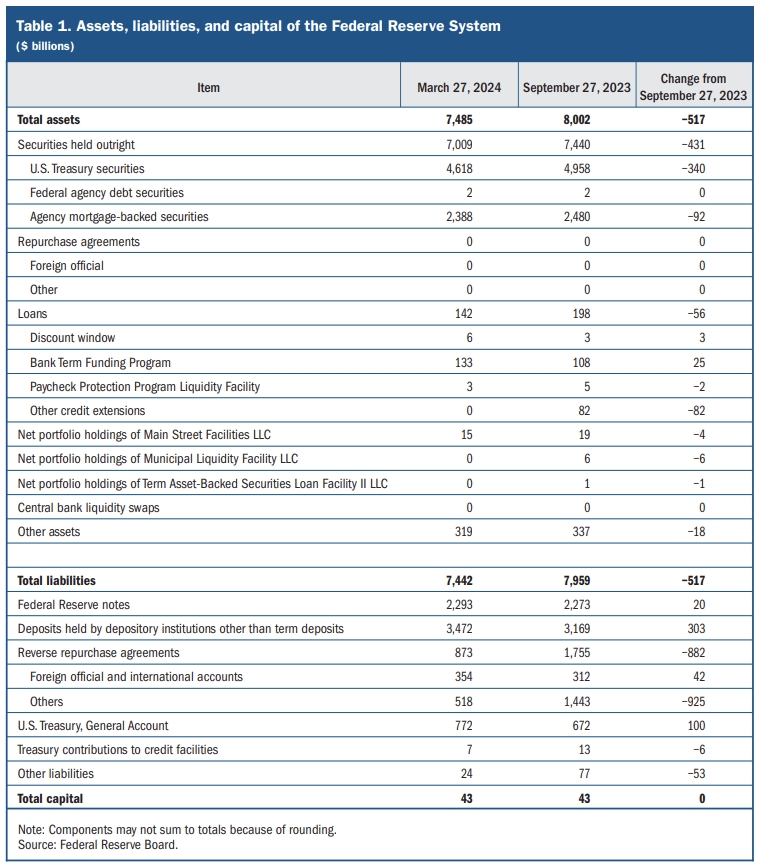

2012년 말까지 단기물 비중을 낮춘 연준은 2013년 재차 늘리기 시작했다. 시장 금리 상승을 억제하는 차원이었지만 장기물도 늘어나고 있었다. 이 기간 동안 시장 금리가 1%포인트 오르면서 연준 자산의 평가손실도 크게 확대됐다(단위: 백만달러)./출처=Fred

이미지 확대보기

그 결과 연준의 전체 자산이 크게 늘었다. 금리가 상승하면 채권 가격은 하락한다. 특히 장기물 가격이 크게 내려간다. 연준이 보유한 자산의 평가손실이 크게 늘어난 것이다.

이같은 상황에서 연준이 기준금리를 인상하면 보유자산 가치가 크게 하락한다. 제 발등에 도끼를 찍는 격이다.

시장에서는 여전히 연준이 기준금리를 인상할 것이란 전망이 팽배했다. 그러나 일부 전문가들은 기준금리 인상 가이던스 변경 가능성을 점쳤다.

2014년 4월 공개된 연방공개시장위원회(FOMC) 의사록에는 기준금리 인상 조건 중 하나인 ‘실업률 6.5%’ 가이던스가 삭제됐다. 시장 예상과 달리 연준은 기준금리 인상 명분을 없애 버린 것이다.

2008년 금융위기 발발 이후 연준이 처음으로 기준금리를 인상한 시기는 2015년이다. 당시 시장은 연준이 기준금리 인하를 하지 못할 것이란 전망을 내놓고 있었다. 2014년 하반기 시작된 유가폭락으로 디플레이션 우려가 엄습하고 있었기 때문이다.

그러나 과거 시장금리 상승으로 대규모 평가손실이 발생한 연준의 자산은 유가폭락으로 오히려 회복했다. 디플레이션 우려가 금리 하락을 부추긴 탓이다. 시장 예상과 다르게 연준이 안정적으로 출구전략을 펼칠 수 있는 환경을 조성한 셈이다.

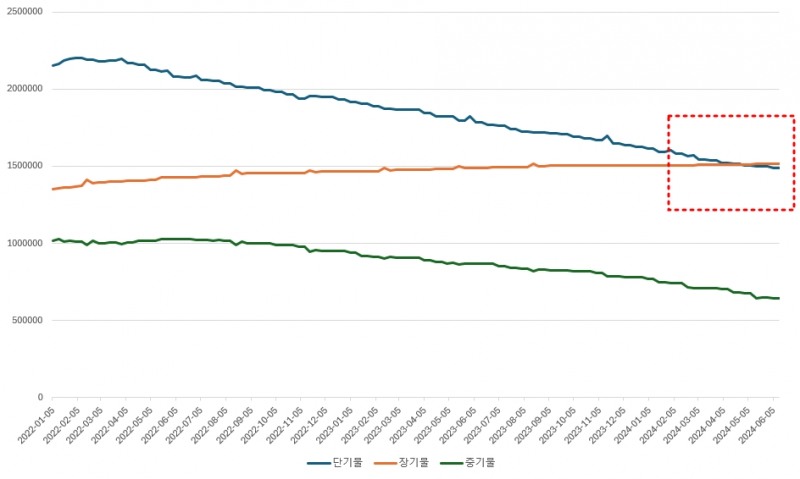

단기물 규모 장기물 하회...비중 증감폭 각각 둔화

최근 연준의 자산구성을 보면 그간 빠르게 진행됐던 단기물 비중 축소와 장기물 비중 증가가 둔화되고 있다. 그간 미국 장단기 금리가 역전(마이너스)한 배경에는 연준의 단기물 위주의 가파른 자산 축소가 있었다. 이러한 분위기가 다소 완화되고 있다는 뜻이다.

단기물은 통상 기준금리 영향을 받고 장기물은 경제전망 영향을 받는다. 연준이 시장 통제력을 높이기 위해 단기물 위주 매각(금리 상승) 전략을 펼쳤다고 볼 수 있다. 단기물은 장기물 대비 금리 상승에 대한 충격(채권 가격 하락)이 덜하다는 점에서 연준이 보유한 자산의 평가손실도 제한적이었다.

장기물 비중이 높은 상황에서 금리 하락은 연준 보유자산의 평가손익을 높이는 결과를 가져온다. 9월 기준금리 인하를 확신할 수 없다. 다만 과거 사례를 보면 연준의 기준금리 인하 가능성은 상대적으로 높아지고 있는 셈이다.

한 자산운용사 채권운용역은 “연준 의장 발언, 물가, 실업률 등 지표도 중요하지만 연준의 자산구성도 반드시 파악해야 한다”며 “현재 연준이 보유한 단기물(1~5년) 규모는 장기물(10년 이상)보다 적다”고 말했다. 그는 “기준금리 인하 시 연준 자산 평가 손익이 늘어나는 것은 물론 장기물을 매도해 단기물을 매수하는 ‘역오퍼레이션 트위스트’도 구사할 수 있어 시장금리 통제력도 강화된다”고 평가했다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

![[삼성전자의 와신상담] ② 삼성전자 바꾸는 이재용 3픽 '전장‧디스플레이‧로봇'](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202504011507190072374925877362115218260.jpg&nmt=18)

![[DQN] 은행권 건전성지표 하락세…산업은행, BIS비율 최하위](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250331144322006145e6e69892f2208613587.jpg&nmt=18)

![[DCM] 트럼프 관세 우려...’눈치게임’ 채권시장](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040120244107244a837df64942192515869.jpg&nmt=18)

![싼타페 위협하는 그랑 콜레오스, 현대차 세단 상승세 [3월 자동차 판매량]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250401165748096277de3572ddd2115218260.jpg&nmt=18)

![삼성·현대·DL이앤씨, 신재생·도시정비·입찰기술실 등 조직개편 속도 [건설사 수익성 개선①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025033116355900751e41d7fc6c212014262187.jpg&nmt=18)

![현대·포스코이앤씨, 주택 아닌 에너지로 새 성장 전략 ‘눈길’ [건설사 수익성 개선②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025033111355006809b372994c95118332810.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 똑똑한 금융생활...건전한 투자와 건강한 재무설계 지침서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025031015443705043c1c16452b012411124362.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)