생명보험업계 대세 상품인 단기납 종신보험을 판매하지 않는다는 기조를 이어가며 수익성을 강화하고 있다.

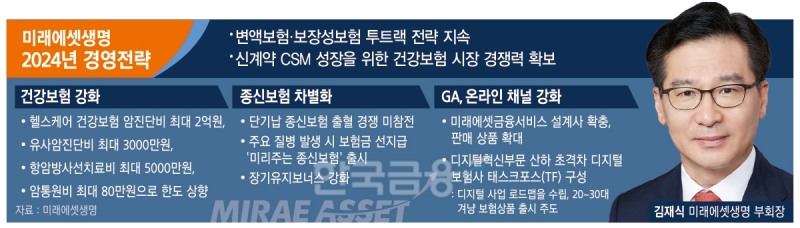

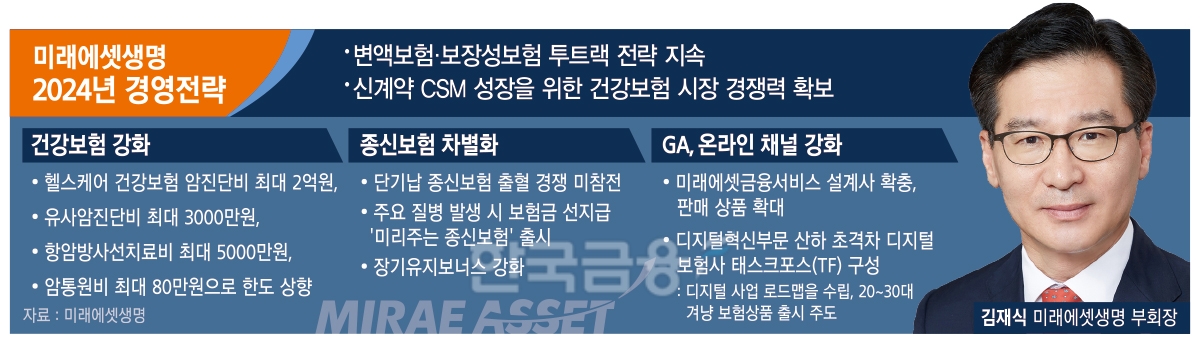

21일 보험업계에 따르면, 미래에셋생명은 2024년 영업 전략으로 ▲변액보험과 보장성보험 투트랙 전략 지속 ▲신계약 CSM 성장을 위한 건강보험 시장 경쟁력 확보를 추진하기로 했다.

주력 상품인 변액보험 판매가 어려워진 상황에서 미래에셋생명이 올해까지 이어진 생보사 단기납 종신보험 출혈 경쟁에서서 성과를 낼지 관심이 모아진다.

건강보험 보장 강화…암통원·항암방사선치료 한도 업계 최고

미래에셋생명은 건강보험 고객 확보를 위해 담보를 강화한다는 방침이다. 건강보험 상품 라인업도 확대한다는 계획이다.미래에셋생명 관계자는 "건강보험 시장 확대를 위해 보장 전반의 급부 경쟁력 강화할 예정"이라며 "건강보험 시장에 좀 더 집중하려 하며 이를 위해 경쟁력 있는 건강보험 상품 라인업을 확대 하고자 한다"라고 말했다.

미래에셋생명은 1월 '헬스케어 건강보험' 암통원 가입한도를 기존 70만원에서 80만원으로 상향했다. 항암방사선치료 한도는 3000만원에서 5000만원으로 올렸다.

미래에셋생명은 40대 남성 기준 암 직접 치료를 위한 항암치료를 통원치료로 30일간 받았다면 암직접치료통원비는 24000만원, 항암약물치료특약 3000만원, 항암방사선치료특약 5000만원으로 총 1억400만원 보험금 수령이 가능하다고 홍보하고 있다.

유사암진단금은 미래에셋생명 합산 기준으로 3000만원까지 가능하다고 홍보하고 있다.

실직 등 소득 단절기간에 보험료 납입을 1년 유예해주는 특약 ‘민생안정특약’을 탑재했다.

이 특약에 가입하면 해당 건강보험 상품의 계약자 중 ▲실직(실업급여대상자) ▲3대 중대질병(암, 뇌출혈 및 뇌경색증, 급성심근경색증) ▲출산육아휴직(단축근무 포함)이 발생한 경우 신청을 통해 보험료를 1년간 납입 유예 받을 수 있다.

'헬스케어 건강보험'에는 '급여6대질병진단검사비지원특약'으로 검사만 받으면 보험금을 주는 특약을 탑재했다. 이 특약은 암, 뇌혈관질환, 허혈성심장질환, 간질환, 폐질환, 신부전진단 및 치료를 위한 검사비를 지원한다.

단기납 종신 안판다…건강 기능 강화·장기유지보너스 종신 차별화

미래에셋생명은 단기납 종신보험을 판매하지 않고 있다. 작년 생보사들인 환급률 경쟁으로 적극적으로 영업에 나섰을 때 미래에셋생명은 판매하지 않았다. 올해도 이 기조를 이어간다는 계획이다.미래에셋생명 관계자는 "당사 판매 전략에 따라 단기납 종신을 판매하지 않고 있다"라고 밝혔다.

단기납 종신을 판매하지 않는건 미래 리스크가 크다는 판단때문이다.

미래에셋생명 관계자는 3분기 실적 컨퍼런스콜에서 "해당 상품 리스크를 고려해 시장에 상품을 공급하지 않고 있다"라며 "10년 납 이상 장기납 저해지 상품, 변액 종신, 고수익 건강보험을 주력으로 판매하고 있다"라고 말했다.

미래에셋생명은 사망 보장 수요가 적어진 종신보험에 건강기능을 강화한 '미리주는 건강종신보험'을 출시했다.

이 상품은 종신사망보장은 물론 주요 질병 발생 시 보험금을 선지급한다. 납입기간 중 선지급진단보험금 지급 사유가 발생하면 가입금액 100%, 납입기간 후 선지급진단보험금 지급사유가 발생하면 가입금액 150%를 선지급받을 수 있다.

장기유지보너스로 단기납 종신보험을 대체하고 있다. '위대한유산'은 84개월 이상 보험계약을 유지하면 기본보험료 적립액에 6%를 가산해준다.

변액종신 '미래의약속'은 장기유지보너스가 85개월 월계약해당일 전일은 15%, 121개월은 납입기간 15년 미만 9%, 15년 이상은 12%를 가산해준다.

GA·온라인 채널 활성화 방점

김재식 미래에셋생명 부회장은 지난 5일 경영전략회의에서 영업을 강화를 강조했다. 김재식 부회장은 이날 "변액보험과 보장성 상품의 두 가지 영역에서 동시에 성장 할 수 있도록 채널별 영업력 강화를 추진해야 할 것"이라며 "동시에 모든 업무 수행에 있어 철저한 법규 준수를 통해 리스크 관리에 힘을 기울여야 한다"라고 밝혔다.

미래에셋생명은 한화생명과 함께 자회사GA 미래에셋금융서비스로 제판분리했지만 최근 몇년동안 안정화에 방점을 뒀다. 단기납 종신을 판매하지 않아 이탈이 있었으나 작년에는 설계사 리크루팅을 강화하며 설계사 수를 확대했다.

디지털 채널을 강화하고자 작년 10월 미래에셋생명은 디지털혁신 부문 산하에 '초격차 디지털 보험사 태스크포스(TF)'를 구성했다. 새 TF에선 디지털 사업 로드맵을 수립하는 한편 미래 핵심 고객인 20~30대를 겨냥한 보험상품의 기획·출시를 주도한다.

전하경 한국금융신문 기자 ceciplus7@fntimes.com

!['취임 3년차' 맞는 진옥동 회장, 계열사 사장단 쇄신 택할까 [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024120217204904139f09e13944d582914364.jpg&nmt=18)

![‘리딩뱅크 탈환’ 정상혁 신한은행장 연임 청신호…부행장 75% 임기만료 코앞 [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024120216125200393237391cf861151384944.jpg&nmt=18)

![이영종 신한라이프 대표, 생보 빅4 진입·건강보험 확대…신한금융 비은행 핵심 자리 지킬듯 [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20230208162617080718a55064dd12115218260.jpg&nmt=18)

![[DCM] 한화생명, 4000억 후순위채 발행...자본 안정성 높인다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024120313450407365141825007d12411124362.jpg&nmt=18)

![정운진 신한캐피탈 대표, 이익 견인 양날개 투자·기업금융 암초...쇄신 기로 [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20241202180356059706a663fbf34175192139202.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)