이병철기사 모아보기, 정주영 등 1명의 뛰어난 CEO는 기업뿐만 아니라 사회 전반에 큰 영향을 미친다. 이런 CEO를 더욱 빛나게 하는 것은 곳간을 책임지는 살림꾼 CEO(최고 재무책임자)다. 본지에서는 국내 산업계의 주요 CFO의 행보를 살펴본다." <편집자 주>

이병철기사 모아보기, 정주영 등 1명의 뛰어난 CEO는 기업뿐만 아니라 사회 전반에 큰 영향을 미친다. 이런 CEO를 더욱 빛나게 하는 것은 곳간을 책임지는 살림꾼 CEO(최고 재무책임자)다. 본지에서는 국내 산업계의 주요 CFO의 행보를 살펴본다." <편집자 주>

신용인 한화오션 부사장.

[한국금융신문 서효문 기자] 2016년 말 최순실 국정농단을 겪으면서 국민이 많이 들은 단어는 ‘미래전략실’이다. 삼성그룹의 컨트롤타워였던 이곳은 ‘정경유착’이라는 과오로 역사 속으로 사라졌지만 그룹 성장에 일조했다는 공도 있는 곳이다.

한화그룹(회장 김승연닫기

김승연기사 모아보기)도 그런 조직이 2018년 5월까지 존재했다. 금춘수 한화 수석부회장이 수석으로 있었던 ‘경영기획실’이 그곳이다. 신용인 한화오션 부사장은 30대 후반 젊은 시절부터 해당 조직에 몸담았던 인물이다. 해당 조직에서 일했던 경험을 바탕으로 한화그룹의 대표 살림꾼으로 성장했다. 한화솔루션(부회장 김동관닫기

김승연기사 모아보기)도 그런 조직이 2018년 5월까지 존재했다. 금춘수 한화 수석부회장이 수석으로 있었던 ‘경영기획실’이 그곳이다. 신용인 한화오션 부사장은 30대 후반 젊은 시절부터 해당 조직에 몸담았던 인물이다. 해당 조직에서 일했던 경험을 바탕으로 한화그룹의 대표 살림꾼으로 성장했다. 한화솔루션(부회장 김동관닫기 김동관기사 모아보기 등)의 초대 CFO(최고 재무 책임자)로서 안정적인 성장을 지원했던 신 부사장은 이제 한화오션(부회장 권혁웅)으로 자리를 옮겨 ‘꽃길’을 만들려고 한다.

김동관기사 모아보기 등)의 초대 CFO(최고 재무 책임자)로서 안정적인 성장을 지원했던 신 부사장은 이제 한화오션(부회장 권혁웅)으로 자리를 옮겨 ‘꽃길’을 만들려고 한다. 1992년 한양화학 입사

1966년생인 신용인 한화오션 부사장은 1992년 한양화학(현 한화솔루션)에 입사한 뒤 한화에 몸담고 있는 ‘30년 한화맨’이다. 그가 그룹 컨트롤타워인 경영기획실과 인연을 맺은 것은 입사 10년 만인 2002년이다. 36세 젊은 나이로 그룹 핵심부서에서 일했던 그는 약 12년 뒤 한화솔루션 전신인 한화케미칼 기획조정팀장으로 자리를 잠시 옮겼지만, 1년 뒤인 2015년 3월 상무 승진과 함께 다시 경영기획실로 복귀했다. 최순실 국정농단으로 인해 경영기획실이 해체하고 지원부문 부서로 변경했을 때도 신 부사장은 자리를 지켜왔다.CFO로서 그의 역량을 두드러진 것은 2020년 한화솔루션이 출범하면서부터다. 한화솔루션 초대 CFO였던 그는 굵직한 행보를 보였다. 대표적인 것이 2021년 2월 실시한 1조3460억 원의 유상증자다. 코로나19 대유행에 따른 글로벌 불확실성을 타개하고, 재무부담을 줄이기 위해서였다.

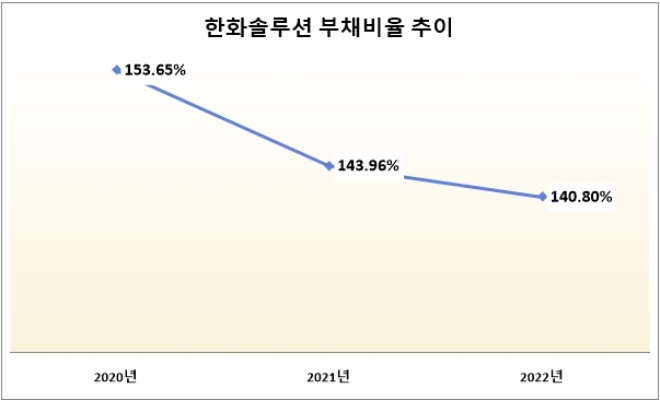

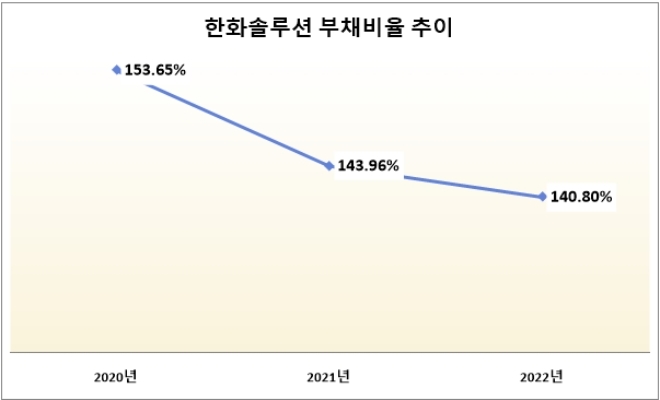

신 부사장의 결단으로 한화솔루션은 2020년 이후 점진적인 재무 개선을 이뤘다. 2020년 150%간 넘었던 부채비율이 3년 새 꾸준히 내려간 것. 2020년 153.65%였던 부채비율은 2021년 143.96%, 지난해 140.80%까지 개선됐다.

이런 그의 경영 판단은 ‘글로벌 태양광 선도사’라는 위상을 공고하게 했다. 이를 상징하는 것이 올해 초 발표한 ‘조지아주 솔라허브’ 구축이다.

한화솔루션은 지난 1월 3조2000억 원 북미 투자를 통해 해당 생산시설 구축을 공표했다. 해당 투자로 한화솔루션은 잉곳·웨이퍼·셀·모듈 등 태양광 핵심 소재를 한 곳에서 생산하는 시설을 가지게 된다.

이구영 한화큐셀 대표는 “3조2000억 원 투자를 통해 한화큐셀은 북미에서 가장 많은 연간 8.4GW의 모듈 생산 능력을 확보하는 등 ‘솔라허브’를 구축하게 됐다”며 “솔라허브는 매년 20% 안팎의 급성장이 예상되는 북미 태양광 산업의 핵심 기지가 될 것”이라고 말했다.

한화오션, 9월 CFO 이동

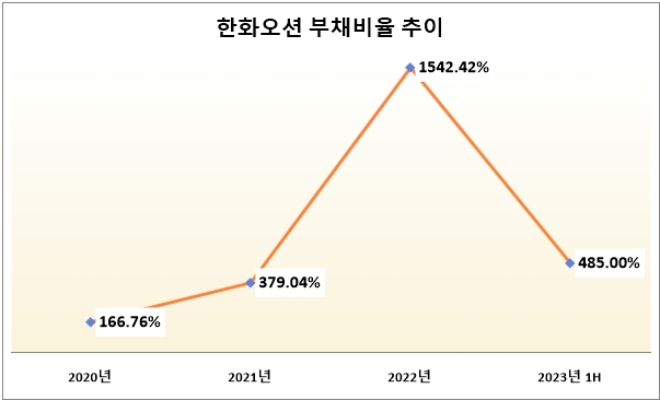

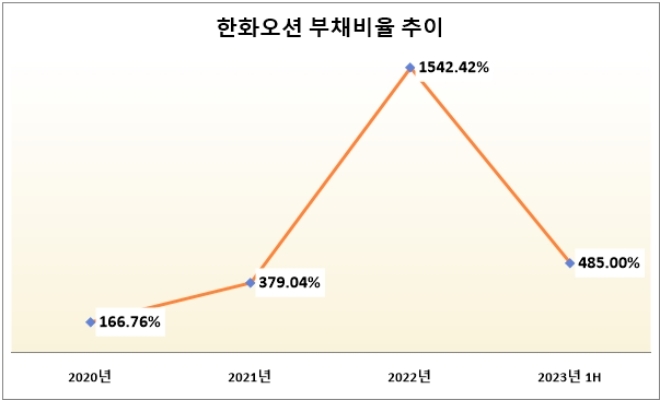

통합 출범 3년 만에 한화솔루션 안정화를 이룬 신용인 부사장은 이제 새로운 도전에 나선다. 그 도전은 올해 상반기 그룹에 편입한 한화오션의 ‘꽃길 만들기’다. 국내 조선 빅3 중 하나인 한화오션은 2020년대 들어 부채비율이 1500%가 넘어가는 등 재무구조 개선이 시급한 곳이다. 2020년 166.76%였던 한화오션 부채비율은 2021년 379.04%, 지난해 1542.43%로 ‘악화일로’를 걸어왔다.한화그룹이 신 부사장을 지난 9월 한화오션으로 보낸 것도 한화솔루션과 마찬가지로 재무적 안정을 시키라는 주문으로 보인다. 그룹이 한화오션 인수 이후 대규모 자금을 투입, 재무 개선을 이뤘지만 여전히 높은 부담(작년 부채비율 1542% → 올해 상반기 485%)이 존재해서다.

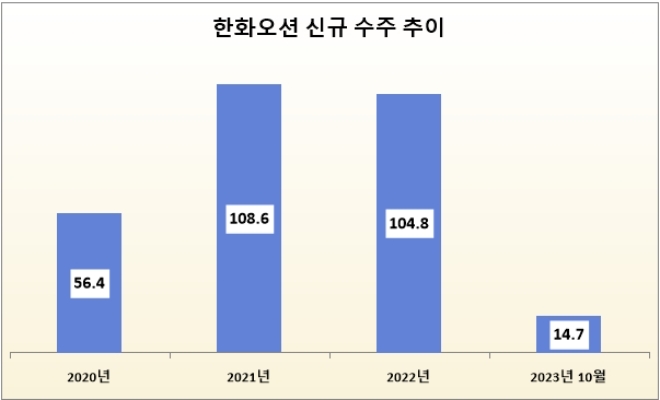

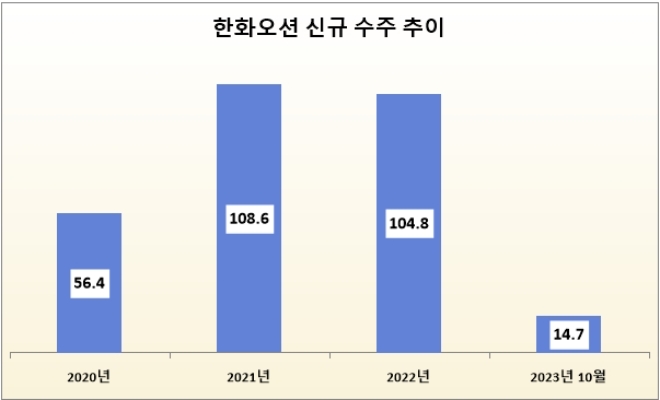

물론 악재는 여전하다. 올해 한화오션의 신규 수주가 신통치 않다. 올해 3분기 기준 한화오션 신규 수주 규모는 14억7000만 달러다. 이는 전년 동기 93억9000만 달러의 16%에도 미치지 못하는 성과다. 3분기 흑자전환 역시 사업적 성과가 아니라 순조로운 임금협상, 드릴십 2척에 대한 선수금 반환 중재 소송 승소 등 일회성 이익 증가에 기인한 결과다.

그룹의 지속적인 재무적 지원은 신용인 부사장에게는 호재다. 한화그룹은 한화오션 인수 3개월 만인 지난 5월 약 2조 원의 유상증자를 했고, 이달에 2조 원의 추가 유증을 진행할 예정이다. 5월 유증이 재무구조 개선에 방점을 뒀다면 추가적으로 시행할 유증은 생산설비 등 신규 투자를 위해 집행할 예정이다. 신 부사장은 해당 자금을 통해 부채비율 축소 등 선제적 재무관리를 실시, 한화오션을 제2의 한화솔루션으로 만들기 위해 주력할 것으로 보인다.

서효문 기자 shm@fntimes.com

![[현장] 지브리 프사 말고 ‘새로구미’ 어때?…압구정 뜨는 '새로도원' 가보니](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250402115241068616febc6baa62115218260.jpg&nmt=18)

![[삼성전자의 와신상담] ③ 8년간 묵혀둔 곳간 올핸 열릴까?...삼성전자 초대형 M&A 가능성](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202504021558020204074925877362115218260.jpg&nmt=18)

![[단독] 대우건설 자회사 대우에스티, 지난해 공정위·서울시 제재](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040212332508946e41d7fc6c2183101242202.jpg&nmt=18)

![[DCM] '15년만 회사채 최대 7000억 조달'...고려아연 엇갈린 시선](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040300434208182a837df64942192515869.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 똑똑한 금융생활...건전한 투자와 건강한 재무설계 지침서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025031015443705043c1c16452b012411124362.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)