류정훈 두산로보틱스 대표(사진 왼쪽)와 박인원 두산로보틱스 사장(사진 오른쪽).

박정원닫기

박정원기사 모아보기 두산그룹 회장의 ‘뉴두산’ 구축 핵심인 두산로보틱스는 협동로봇 누적 1000대 판매를 돌파하는 등 국내 산업용 협동로봇 1위를 차지하며 높은 기대감을 받고 있다. 박 회장은 2015년 두산로보틱스를 설립한 뒤 참가한 ‘오토메키가 2019’에서 “두산은 로봇 산업을 포함해 4차 산업혁명과 관련된 여러 과제를 꾸준히 추진하고 있다”며 해당 기업에 대한 기대감을 드러냈다.

박정원기사 모아보기 두산그룹 회장의 ‘뉴두산’ 구축 핵심인 두산로보틱스는 협동로봇 누적 1000대 판매를 돌파하는 등 국내 산업용 협동로봇 1위를 차지하며 높은 기대감을 받고 있다. 박 회장은 2015년 두산로보틱스를 설립한 뒤 참가한 ‘오토메키가 2019’에서 “두산은 로봇 산업을 포함해 4차 산업혁명과 관련된 여러 과제를 꾸준히 추진하고 있다”며 해당 기업에 대한 기대감을 드러냈다.두산그룹의 미래 산업으로 꼽히지만, 수익성은 좋지 않다. 실제로 2020년대 두산로보틱스는 영업손익이 흑자를 기록한 적이 없다. 연도별로는 ▲2020년 139억 원 ▲2021년 71억 원 ▲2022년 121억 원의 영업적자를 보였다.

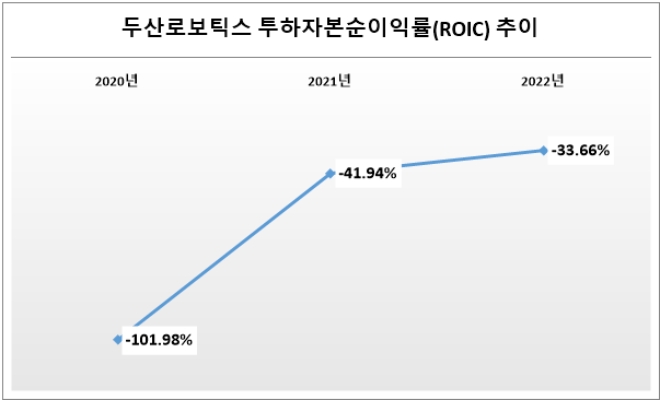

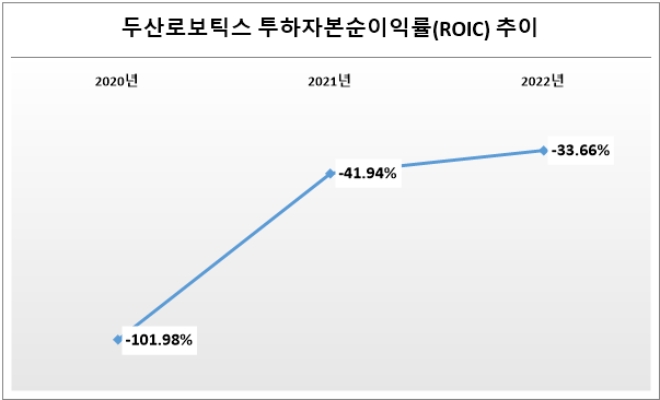

그럼에도 불구하고 수익성 개선이 돋보여 박정원 회장의 차기 수익원으로 꼽힌다. 지난 3년 새 ROIC(Return On Invested Capotal : 투하자본이익률) 개선세가 두드러진 것. ROIC는 영업활동을 위해 투자한 영업자산으로 얼마만큼 영업이익을 벌어들였는지 나타내는 수익성 지표다. ROE(자기자본이익률)·ROA(총자산순이익률)의 기초가 되는 수치로 기업의 가장 본질적인 수익성을 가늠할 수 있다.

2020년 –100%가 넘었던 두산로보틱스 ROIC(-101.98%)는 2021년 –41.94%로 약 60% 개선됐다. 지난해에는 –33.66%까지 하락, 3년 새 70% 가까운 수익성 개선을 이뤄냈다.

개선세를 이어가기 위해 두산로보틱스는 F&B(Food and beverage)를 중심으로 한 B2C 시장 공략에 나섰다. 2021년 선보인 커피모듈 로봇을 시작으로 지난 4월 F&B 전용 ‘E시리즈’를 내놨다.

지난 16일에는 교촌에프앤비와 ‘치킨로봇 솔루션 확산’을 위한 MOU도 체결, 치킨 튀김 협동로봇 시장까지 사업 영토를 넓혔다. 당시 류정훈 두산로보틱스 대표는 “앞으로도 국내외 프랜차이즈 기업들과 협업해 튀김 외에도 다양한 맞춤형 식음료(F&B) 솔루션을 공급해 나가겠다”며 B&F 협동로봇 시장 공략 박차를 시사했다.

B&F 공략 중심 수익성 개선에 집중하는 류정훈·박인원 사장의 특급 도우미는 이재석 두산로보틱스 상무다. 1970년생인 그는 LG전자에서 오래 근무, LG전자 MC사업부 수석연구원 등을 지냈다.

이 상무는 지난 8월 박희봉 전 두산로보틱스 CTO(최고기술책임자) 후임으로 두산로보틱스 사내이사에 선입됐다. 회사를 떠난 박 전 CTO의 뒤를 이어 두산로보틱스 R&D센터에서 협동로봇 제품·기술 개발을 이끈다.

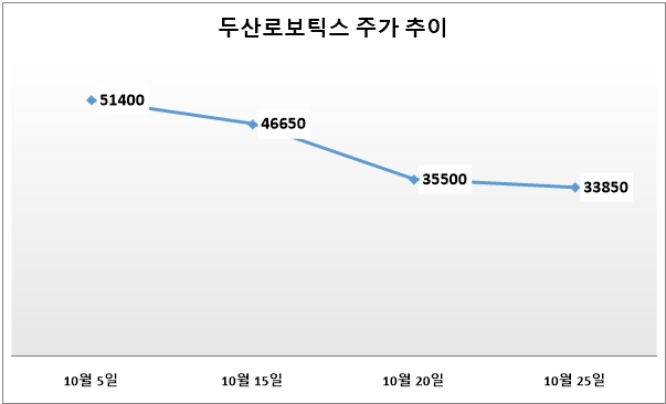

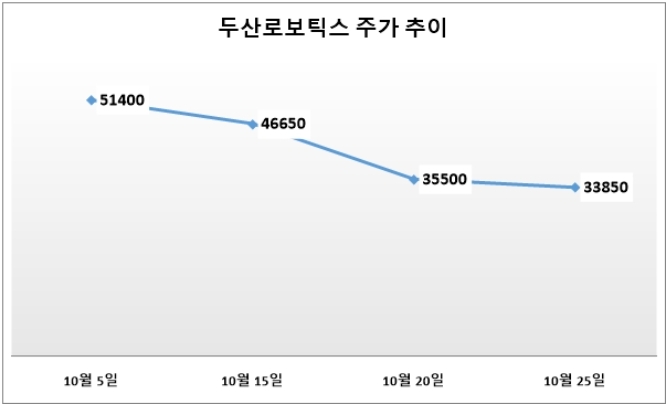

한편, 두산로보틱스 주가는 최근 안정화에 돌입했다고 평가받는다. 지난 5일 종가 5만1400원을 기록했던 두산로보틱스는 25일 3만5100원의 종가를 기록했다. 20일 만에 31.71%(1만6300원) 주가가 하락한 것.

하락세에도 불구, 두산로보틱스의 전망은 나쁘지 않다. 증권업계는 최근의 하락세를 안정화라고 평가한다. 공모가(2만6000원)보다 약 1만 원 높은 수준, 가파른 수익성 개선, F&B 중심 B2C 시장 공략 등 성장 동력이 충분하다는 것.

증권업계 한 관계자는 “두산로보틱스 주가가 최근 들어 하락하고 있지만. 협동로봇 누적 판매 1000대를 돌파하는 등 여전히 높은 가치를 가지고 있다”며 “현재 하락세는 안정세를 보이는 상황”이라고 말했다.

서효문 기자 shm@fntimes.com

![윤호영號 카카오뱅크, 금융취약계층 포용…SOHO대출 강화 [인뱅 생존 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025032615034100299b4a7c6999c11823529.jpg&nmt=18)

![롯데마트 제타, ‘오카도 합작’ AI 기술로 승부본다 [신선식품 현황점검④]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025041015285102217b5b890e35c2115218260.jpg&nmt=18)

![[DCM] 한국투자증권, 미매각 최다 ‘불명예’…단독 주관 흥국화재 등 영향 [3월 회사채 리뷰(III)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025041119300604400141825007d12411124362.jpg&nmt=18)

![신기천 에이티넘인베 대표, 성과보수 '급감'…올해 오가노이드 IPO로 반등[2024 VC 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025041115391508313957e88cdd522223380122.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 똑똑한 금융생활...건전한 투자와 건강한 재무설계 지침서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025031015443705043c1c16452b012411124362.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)