김기홍기사 모아보기 JB금융그룹 회장이 어려운 대내외 여건 속에서도 업종 최상위 수준의 수익성을 중심으로 하는 내실경영으로 사상 최대 실적을 달성했다. 특히 수익성을 나타내는 NIM(순이자마진)이 개선된 가운데 자본비율도 상승하면서 주주가치 제고를 위한 주주환원정책을 지속적으로 강화해나갈 계획이다.

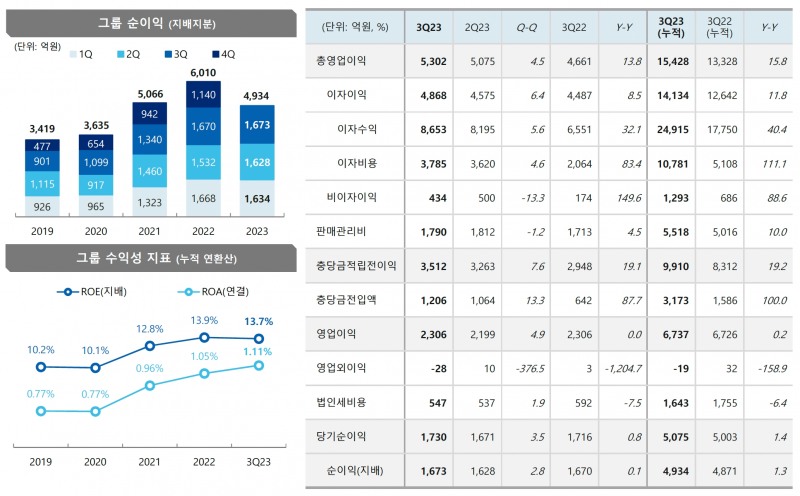

김기홍기사 모아보기 JB금융그룹 회장이 어려운 대내외 여건 속에서도 업종 최상위 수준의 수익성을 중심으로 하는 내실경영으로 사상 최대 실적을 달성했다. 특히 수익성을 나타내는 NIM(순이자마진)이 개선된 가운데 자본비율도 상승하면서 주주가치 제고를 위한 주주환원정책을 지속적으로 강화해나갈 계획이다.24일 금융권에 따르면 JB금융은 지난 3분기 누적 기준 당기순이익 4934억원으로 전년 동기 대비 1.3% 증가해 사상 최대 실적을 시현했다. 지난 3분기 당기순이익 1673억원을 기록하며 전년 동기 대비 0.1% 증가했다. JB금융은 “고물가 지속, 부동산 경기 위축 등으로 대내외 불확실성이 심화되는 여건에서도 그룹 계열사들은 수익성 중심의 내실경영을 바탕으로 견고한 실적을 시현했다”라고 밝혔다.

JB금융은 지난 3분기 누적 이자이익 1조4134억원을 기록해 전년 동기 대비 11.8% 증가했으며 비이자이익은 1293억원으로 지난 흑자전환에 성공한 데 이어 전년 동기 대비 88.6%나 증가했다. 비이자이익 부문에서 수수료이익이 747억원으로 26.2% 증가했으며 유가증권 관련 이익도 447억원으로 54.5% 증가했다.

지난 3분기 기준 JB금융의 NIM은 3.31%로 전분기 대비 9bp 상승하고 전년 동기 대비 13bp 상승하며 수익성이 개선됐다. JB금융은 NIM 상승에 대해 “그룹 NIM은 은행 마진 개선과 더불어 프놈펜상업은행(PPCBank) 손상채권 미수이자 반영 영향으로 전분기 대비 9bp 상승했다”라고 설명했다.

다른 수익성을 나타내는 ROA(총자산순이익률)와 ROE(자기자본순이익률) 모두 전분기보다 소폭 상승하거나 비슷한 수준을 유지하면서 동일 업종 최고 수준의 수익성 지표를 지속적으로 유지했다. 지난 3분기 기준 JB금융의 ROA는 1.11%로 전분기와 유사했고 전년 동기 대비 3bp 하락했다. ROE는 13.58%로 전분기 대비 2bp 상승하고 전년 동기 대비로는 142bp 하락했다.

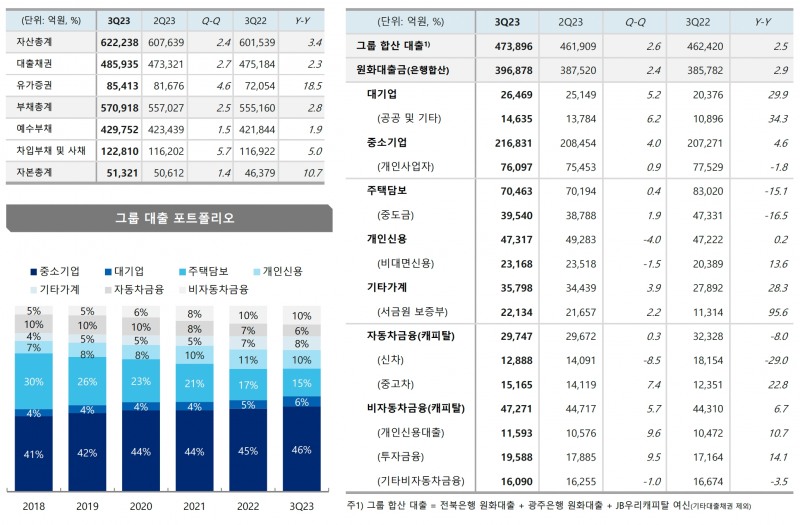

JB금융의 지난 9월말 기준 총자산은 62조2238억원으로 전분기 대비 1조4600억원 증가했으며 원화대출금은 47조3896억원으로 1조1987억원 증가했다. 기업대출은 24조3300억원으로 대기업대출이 1320억원 증가한 2조6469억원을 기록했으며 중소기업대출은 21조6831억원으로 8377억원 증가했다.

또한 지난 3분기 누적 대손비용률은 0.88%로 전분기 대비 5bp 상승했으며 분기중 대손비용률은 충당금 추가 적립에 따라 9bp 상승했다. 특이요인 제외 시 0.83%로 전분기 대비 6bp 상승했다.

자본적정성 지표는 사상 최고치를 기록할 것으로 전망되며 개선된 자본비율을 기반으로 주주가치 제고를 위한 주주환원정책을 지속적으로 추진할 계획이다. 지난 9월말 기준 자기자본(BIS)비율은 14.48%로 전분기 대비 11bp 하락하고 전년 동기 대비 82bp 상승할 것으로 예상했으며 보통주자본(CET1)비율은 12.45%로 각 15bp와 101bp 상승할 것으로 예상했다.

자산건전성 지표는 전분기보다 다소 상승했으나 서민금융진흥원 보증부 상품을 제외하면 전분기 수준을 유지했다. 지난 9월말 기준 JB금융의 연체율은 1.06%로 전분기 대비 7bp 상승했으며 전년 동기 대비 53bp 상승했다. 서금원 보증부 상품 제외시 0.74%로 전분기 수준을 기록했다. 고정이하여신(NPL)비율은 0.85%로 전분기 대비 4bp 상승하고 전년 동기 대비 16bp 상승했다.

NPL커버리지 비율도 150.6%로 전분기 대비 1.1%p 하락하고 전년 동기 대비 15.1%p 하락했다. NPL커버리지 비율은 고정이하여신(NPL) 대비 충당금 적립액으로 비율이 높을수록 부실자산에 대한 완충능력이 높은 것을 의미한다.

전북은행은 지난 3분기 누적 순이익은 전년 동기 대비 0.1% 증가한 1596억원을 기록했으며 광주은행은 5.6% 증가한 2151억원의 실적을 달성했다. 또한 JB우리캐피탈은 1487억원, JB자산운용은 78억원의 순이익을 기록했으며 손자회사인 캄보디아 프놈펜상업은행(PPCBank)은 전년 동기 대비 10.5% 증가한 253억원의 실적을 시현했다.

김경찬 기자 kkch@fntimes.com

![기관 '알테오젠'·외인 '펩트론'·개인 '에코프로' 1위 [주간 코스닥 순매수- 2025년 3월31일~4월4일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040511503908718179ad439072211389183.jpg&nmt=18)

![12개월 최고 연 3.20%…수협은행 ‘Sh첫만남우대예금’ [이주의 은행 예금금리-4월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250404165639061515e6e69892f1439255124.jpg&nmt=18)

![기관 'SK하이닉스'·외인 '한화에어로스페이스'·개인 'SK하이닉스' 1위 [주간 코스피 순매수- 2025년 3월31일~4월4일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040511370308381179ad439072211389183.jpg&nmt=18)

![12개월 최고 연 3.40%…대아상호저축은행 '정기예금'[이주의 저축은행 예금금리-4월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040611231704886957e88cdd522223380122.jpg&nmt=18)

![24개월 최고 연 2.98%…iM뱅크 ‘iM주거래우대예금’ [이주의 은행 예금금리-4월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250404170106019065e6e69892f1439255124.jpg&nmt=18)

![12개월 최고 연 5.20%, 제주은행 ‘MZ플랜적금’ [이주의 은행 적금금리-4월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250404170544051735e6e69892f1439255124.jpg&nmt=18)

![12개월 최고 연 4.50%…키움저축은행 '아이키움정기적금' [이주의 저축은행 적금금리-4월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040611573907155957e88cdd521123420131.jpg&nmt=18)

![24개월 최고 연 5.40%, 제주은행 ‘MZ 플랜적금’ [이주의 은행 적금금리-4월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250404171133061695e6e69892f1439255124.jpg&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 똑똑한 금융생활...건전한 투자와 건강한 재무설계 지침서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025031015443705043c1c16452b012411124362.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)