![임종룡號 우리금융, 첫 분기배당 실시…손실흡수능력 강화 대손비용 늘어 [금융사 2023 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=2023020318503800499f09e13944d2233839112.jpg&nmt=18)

임종룡기사 모아보기 우리금융그룹 회장이 취임 이후 첫 상반기에 미래 경기 불확실성에 선제적으로 대비하면서 그룹 손실흡수능력을 강화하기 위해 8178억원의 대손비용이 발생하는 등 순이익이 전년보다 13% 감소한 실적을 거뒀다. 임종룡 회장은 지난 21일 그룹 첫 분기배당을 실시했으며 주주친화적인 정책을 이어나갈 계획이다.

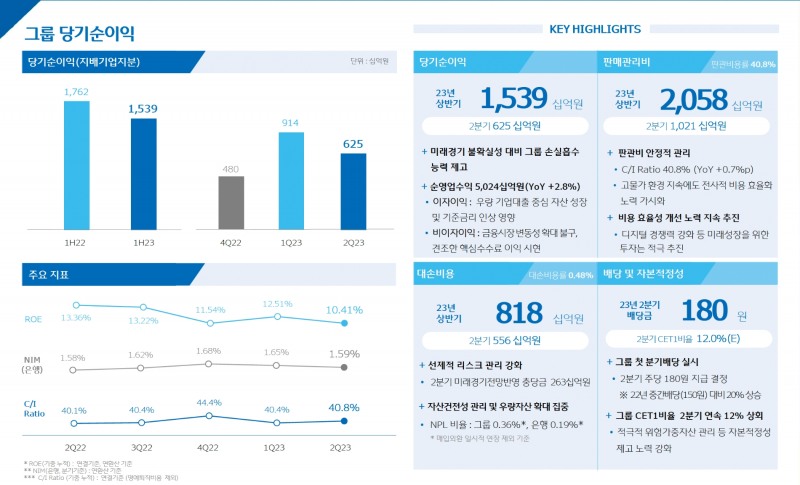

임종룡기사 모아보기 우리금융그룹 회장이 취임 이후 첫 상반기에 미래 경기 불확실성에 선제적으로 대비하면서 그룹 손실흡수능력을 강화하기 위해 8178억원의 대손비용이 발생하는 등 순이익이 전년보다 13% 감소한 실적을 거뒀다. 임종룡 회장은 지난 21일 그룹 첫 분기배당을 실시했으며 주주친화적인 정책을 이어나갈 계획이다.우리금융그룹은 27일 상반기 당기순이익 1조5386억원을 기록해 전년 동기 대비 12.7% 감소했다고 밝혔다. 이성욱 우리금융지주 재무부문 부사장(CFO)은 “2분기 충당금 적립 등 일회성 요인에 기인한다”며 “글로벌 대출 자산, 판매상품 등 리스크 요인들을 전방위적 재점검했다”라고 밝혔다. 이어 “그룹 손실흡수능력을 확대하기 위해 추가 대손충당금 2630억원 선제적 적립하고 환매 연기 중이었던 530억원 기타충당금을 적립했다”며 “자산 부실로 인한 것이 아닌 그룹 손실흡수능력을 제고를 위한 것”이라고 강조했다.

우리금융은 지난 상반기 이자이익은 4조4130억원을 기록해 전년 동기 대비 7.5% 증가했으며 비이자이익은 6107억원으로 22% 감소했다. 비이자이익의 경우 환율 금리 변동에 따른 유가증권, 외환 관련 손익, 경기침체에 따른 비은행 부문, IB, 부동산 관련 이익이 감소한 것에 기인했다.

이성욱 CFO는 “시장 변동성 영향을 제외한 핵심 수수료이익은 분기당 4000억원을 상회하며 견조한 수익 창출력을 유지하고 있다”며 “향후에도 비은행 확대 및 그룹사 간 시너지 역량 극대화로 핵심 수요를 중심으로 수익성을 확대해나갈 계획이다”라고 밝혔다.

순수영업력을 나타내는 충당금적립전영업이익(충전이익)은 2조9660억원을 기록해 전년 동기 대비 1.3% 성장하며 견조한 영업력을 입증했다. 순영업수익이 2.8% 증가한 5조240억원을 기록했지만 판매관리비는 5.2% 증가하면서 영업력이 개선됐다.

우리금융의 상반기 판매관리비는 2조580억원으로 전년 동기 대비 5.2% 증가했으며 그룹 판매관리비용률은 40.8%로 글로벌 인플레이션에 따른 비용 상승에도 전사적 비용 절감 노력에 힘입어 연간 관리 목표 내에서 안정적으로 유지됐다.

우리금융의 대손비용은 미래 경기전망 조정 등을 감안해 상반기 8178억원을 기록했으며 대손비용률(CIR)은 0.48%를 기록했다. 이성욱 CFO는 “2분기 대손비용은 5565억원으로 선제적 충당금 추가 적립 2630억원을 반영한 것”이라며 “일회성 요인 제외시 대손비용률은 0.35% 수준이다”라고 밝혔다.

또한 지난 2분기 기준 우리금융의 순이자마진(NIM)은 전분기 대비 6bp 하락한 1.85%를 기록했다. 이성욱 CFO는 “2분기 중 시장금리가 상승했으나 자산 리프라이싱 효과는 제한적인 가운데 조달 비용이 상승한 것이 마진 하락의 주요 원인이었다”며 “기준금리 인상 사이클이 마무리되어 가고 저비용성 예금 감소 추세가 둔화되고 있어 하반기에는 조달비용 상승에 따른 마진 하락폭은 제한적일 것”이라고 밝혔다.

다른 수익성을 나타내는 ROA(총자산순이익률)와 ROE(자기자본순이익률)의 경우 모두 하락했다. 지난 상반기 기준 우리금융의 ROA는 0.67%로 전분기 대비 12bp 하락하고 전년 동기 대비 13bp 하락했으며 ROE는 10.41%로 각 210bp와 294bp 하락했다.

우리금융의 지난 6월말 기준 총자산은 신탁자산과 AUM을 포함해 649조원 수준을 기록했다. 신탁자산 등을 제외한 총자산은 482조9116억원으로 전분기 대비 4조8324억원 증가했으나 전년 동기 대비 2조341억원 감소했다. 원화대출금은 282조원으로 전분기 대비 2조2236억원 증가했다. 이성욱 CFO는 “하반기에도 기업금융 중심으로 대출 수요를 적극 발굴하고 경기 상황에 맞춰 자산 성장은 건전성을 고려해 탄력적으로 운영할 예정이다”라고 밝혔다.

우리금융은 안정된 수준의 자본적정성을 유지하고 있다. 지난 6월말 기준 자기자본(BIS)비율은 15.6%로 전분기 대비 0.2%p 하락하고 전년 동기 대비 1.4%p 상승할 것으로 예상했으며 보통주자본(CET1)비율은 12%로 전분기 대비 0.1%p 하락하고 전년 동기 대비 0.9%p 상승할 것으로 예상했다.

이성욱 CFO는 “2분기 손익 상승이 제한적이었으나 적극적인 위험가중자산 관리와 자본 효율적 활용으로 전분기에 이어 안정적인 자본비율을 달성해 향후 건전성 등 리스크에 철저히 대비한 모습을 보여 주었다”며 “하반기에는 견조한 재무실적과 철저한 리스크관리로 자본충실도 개선에 노력할 것이다”라고 밝혔다.

고정이하여신(NPL)비율은 0.40%로 각 5bp와 1bp 상승했으며 매입외환 일시적 연장을 제외하면 0.36% 수준이다. NPL커버리지 비율은 188.2%로 전분기 대비 13.6%p 하락했으나 매입외환 일시적 연장을 제외하면 208.6%로 200% 를상회하고 있고 총여신 대비 충당금 비율도 0.75%로 지속 상승하고 있다. NPL커버리지 비율은 고정이하여신(NPL) 대비 충당금 적립액으로 비율이 높을수록 부실자산에 대한 완충능력이 높은 것을 의미한다.

박장근 우리금융지주 리스크관리부문 상무(CRO)는 “자산건전성, 자본적정성을 최우선으로 하는 리스크관리 정책 유지할 것”이라며 “우량 중견·중소기업 중심의 여신 취급과 신성장 산업 위주의 선별적 신규를 늘려나가고 잠재부실에 조기관리를 통해 연체 전이를 방지하고 고위험자산인 PF 등에 대해서 관리해나갈 것”이라고 밝혔다.

아울러 우리금융은 지난 4월 1000억원대 자사주 매입·소각을 결정한 데 이어 2분기에는 그룹 첫 분기 배당금으로 1주당 180원을 확정하며 주주친화적인 정책을 이어 나가고 있다. 이성욱 CFO는 “주주환원 정책 일환으로 주주가치 제고 노력을 이어나갈 것”이라고 밝혔다. 분기배당은 배당 예측 가능성 제고를 위해 매분기 균등하게 배당하고 연말배당은 이익 규모 및 자본 비율 등을 종합적으로 고려해 결정할 계획이다. 총 30% 수준의 주주환원 정책을 이행해나갈 계획이다.

홍콩 부동산 사모펀드와 관련해서는 “지난 6월 21일 홍콩 부동산 사모펀드 관련 고객 신뢰를 회복하고 관련 불확실성을 없애기 위해 자율조정을 결의한 바 있다”며 “펀드 판매액의 약 70% 해당하는 약 540억원의 기타 충당금을 적립했다”라고 밝혔다. 사모펀드 관련 이슈는 실질적으로 마무리되면서 향후 사모펀드 추가 비용 가능성은 극히 제한적일 것이라는 분석이다.

또한 금융사 M&A와 관련해 이성욱 CFO는 “증권사 매물이 추가로 나올 가능성이 있지만 현재 적정한 매물이 없다”며 “장기적 관점에서 우량 매물을 물색하고 있고 증권사를 우선적으로 하면서 필요시 우량 보험사 인수도 검토할 생각이다”라고 밝혔다.

우리금융그룹 관계자는 “올해 상반기는 국내외 금융 불확실성이 확대된 가운데 그룹 내 약한 고리를 점검하며 미래 경기 대응력을 강화하는 한편, 주주가치 제고에 적극적으로 힘쓴 시기였다”며 “하반기에는 자산건전성 및 자본적정성 관리에 우선순위를 두면서 기업금융 부문의 차별화된 경쟁력을 더욱 확보하고 전사적 비용 효율화를 추진하여 그룹의 이익창출력이 지속 향상될 수 있도록 최선의 노력을 다할 것”이라고 말했다.

김경찬 기자 kkch@fntimes.com

![‘함안 조씨 가문’ 효성·한타…고배당 진실은? [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112421075006266dd55077bc25812315232.jpg&nmt=18)

![[주간 보험 이슈] 금감원 암뇌심 주요치료비 제동…이틀 금감원 발 절판마케팅 또 성행 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20241124105620043708a55064dd11251906169.jpg&nmt=18)

![기관 '루닛'·외인 '리가켐바이오'·개인 '알테오젠' 1위 [주간 코스닥 순매수- 11월18일~11월22일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112321335609421179ad439072211389183.jpg&nmt=18)

![12개월 최고 연 3.80%…케이뱅크 ‘코드K 자유적금’ [이주의 은행 적금금리-11월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112414424906840237391cf86223388684.jpg&nmt=18)

![12개월 최고 연 3.42%...농협·수협銀 예금상품 [이주의 은행 예금금리-11월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112414394306065237391cf86223388684.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)