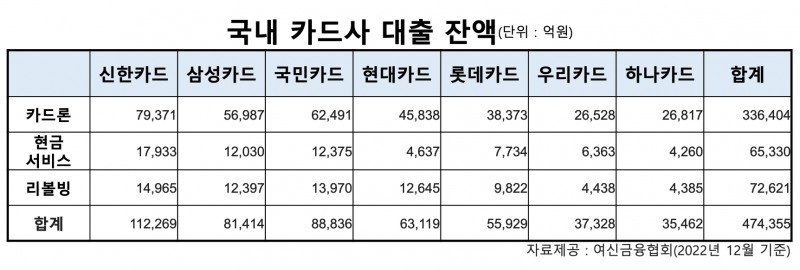

17일 여신금융협회에 따르면 신한·삼성·KB·현대·롯데·우리·하나카드 등 국내 7개 전업 카드사의 지난해 말 기준 총대출 잔액은 47조4355억원을 기록했다. 지난해에만 2조383억원 증가했지만 전월 대비 6668억원 감소하면서 감소세로 전환했다.

또한 지난해 말 기준 카드론 잔액은 33조6404억원으로 전년말 이후 6134억원 증가했으나 지난 상반기 대비 8314억원 감소했다. 누적 카드론 이용액은 42조813억원으로 전년말 대비 5조5169억원 감소했으며 전업 카드사 모두 취급액이 줄었다. 신한카드의 카드론 잔액이 가장 많은 7조9371억원을 기록했으나 8조원 이하로 감소했으며 지난해말 대비로는 삼성카드와 현대카드, 우리카드의 카드론 잔액이 줄었다.

총대출 잔액은 신한카드가 가장 많은 11조2269억원을 기록했으며 KB국민카드가 8조8836억원으로 뒤를 이었다. 삼성카드 8조1414억원, 현대카드 6조3119억원, 롯데카드 5조5929억원 등을 기록했다. 총대출 잔액은 현대카드와 우리카드가 전년 대비 감소했으며 상반기 이후로는 삼성카드와 현대카드, 우리카드의 총대출 잔액이 줄었다.

현금서비스(단기카드대출) 잔액은 지난해 1분기 이후 다시 증가하고 있는 추세며 현금서비스 잔액은 지난해 1분기까지 2352억원 감소했으나 상반기 이후 3409억원 증가하면서 6조5330억원을 기록했다. 지난해 현금서비스 취급액은 52조2274억원으로 전년 대비 2조2195억원 증가했다. 리볼빙(일부결제금액이월약정) 잔액도 지난해 2조383억원이나 증가하면서 7조2621억원을 기록하면서 7조원대를 돌파했다.

카드론 금리의 경우 지난해 10월 약 9개월 만에 상승한 데 이어 17%대 진입을 눈앞에 두고 있으며 주요 카드사들이 카드론 영업을 축소하면서 현금서비스와 리볼빙 취급이 늘어나고 있다.

여신금융협회에 따르면 지난해 11월 기준 신한·삼성·KB국민·현대·롯데·우리·하나카드 등 7개 전업카드사의 표준등급 카드론 평균 금리는 14.84% 전월 대비 0.92%p 상승했다. 지난해 10월 약 9개월 만에 카드론 금리가 인상된 이후 지속 상승하는 모양새다.

우리카드 카드론 금리가 16.99%로 가장 높았으며 삼성카드 15.97%, 신한카드 14.68% 등을 기록했다. 연이은 기준금리 인상에도 카드론은 조정금리를 통해 금리 인상을 방어했으나 지난해 하반기부터는 기준금리 인상의 직접적인 영향을 받아 카드론 마저 금리가 인상됐다. 현금서비스의 평균금리는 지난해 9월 17.00~19.22%, 리볼빙 평균금리는 지난해 11월 14.32~18.40% 수준이다.

현금서비스는 대출기간이 1~2개월로 미리 부여된 한도 이내에서 별도 서류 구비 없이 일반대출보다 편리하게 이용할 수 있지만 높은 수수료율을 부담해야 한다. 리볼빙은 신용카드대금 중 일정액 이상 결제 시 잔여대금에 대한 상환이 자동연장되는 결제방식이다. 현금서비스와 리볼빙 모두 DSR 규제에 포함되지 않는다.

개인신용판매의 경우 612조원을 돌파하면서 전년 대비 13% 이상 증가했다. 기존 개인신용판매 4위였던 현대카드가 3위로 올라서면서 카드사 간 경쟁은 더욱 치열해질 전망이다.

지난해 신한·삼성·KB·현대·롯데·우리·하나카드 등 7개 전업카드사의 누적 개인신용판매 이용금액은 612조7207억원으로 전년말 대비 71조18247억원 증가했다. 신한카드가 전년말 대비 12조8206억원 증가한 133조1889억원을 점유율 1위를 유지했다. 점유율은 21.74%로 전년말 대비 0.49%p 축소됐다. 이 기간 동안 삼성카드는 121조463억원을 기록해 점유율 19.76%를 차지하면서 전년말 대비 0.31%p 확대됐다.

현대카드는 15조732억원 늘리면서 108조8409억원을 기록하면서 3위로 올라섰다. 지난해 점유율 17.32%를 기록해 KB국민카드에 뒤처졌으나 지난해 17.76%까지 확대하며 지난 2018년 이후 약 4년 만에 3위 자리를 탈환했다. KB국민카드는 104조3270억원으로 현대카드의 뒤를 이었다.

총카드이용실적이 확대되면서 이익 규모는 소폭 늘었으나 법정 최고이자율 인하와 우대가맹점 수수료 인하 등에 따라 카드자산 운용수익률은 다소 떨어졌다. 개인신용판매 확대 경쟁에 따른 수익성 악화될 수 있다는 지적이다.

나이스신용평가에 따르면 지난해 9월말 기준 전업카드사의 카드수익률은 8.4%로 전년 동기 대비 60bp 하락했다. 수익성을 나타나내는 총자산순이익률(ROA)은1.8%로 전년 동기 30bp 하락했다.

나신평은 올해 카드업권의 연체율 상승으로 대손비용이 증가하고 조달금리가 빠르게 상승해 조달비용도 확대되면서 카드사 영업수익 규모를 결정하는 카드이용실적은 성장률이 축소할 것으로 전망했다. 또한 경기침체에 따라 민간소비가 위축돼 카드사들의 수익성도 저하될 것으로 내다봤다.

김경찬 기자 kkch@fntimes.com

![‘함안 조씨 가문’ 효성·한타…고배당 진실은? [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112421075006266dd55077bc25812315232.jpg&nmt=18)

![4대 금융 CEO 37명 임기 만료…인사 태풍 ‘촉각’ [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112607143100418f09e13944d391241172.jpg&nmt=18)

![[DCM] '금리 충격' 롯데그룹, 전방위 구조조정∙자산매각 불가피](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112521455208787a837df64942192515869.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)