유안타증권(대표 궈밍쩡)이 28일 2차 전지 장비‧규모의 경제 시대가 돌입했다며 하나기술(대표 오태봉) 등 관련 업체를 주목할 필요가 있다고 전했다.

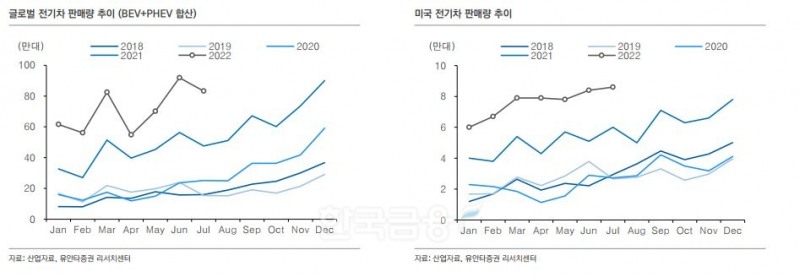

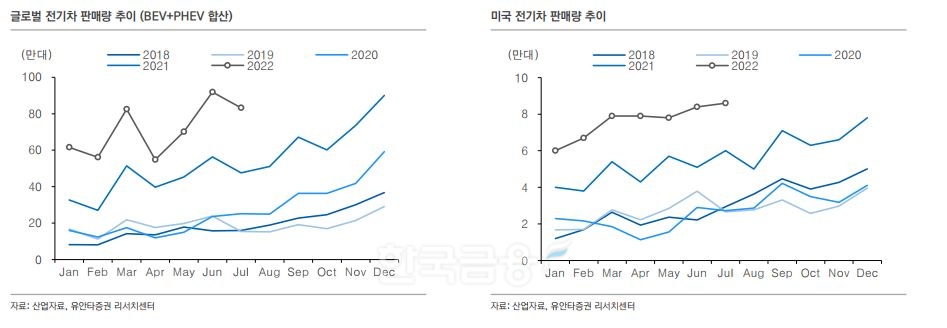

이수림 유안타증권 스몰 캡(Small Capital‧소형주) 투자분석가(Analyst)는 이날 관련 보고서를 통해 “글로벌 전기차 판매가 견조한 성장세를 이루고 있다”며 “특히 정책지원 확대로 미국, 유럽의 급격한 성장이 주목된다”고 분석했다.

올해 들어 미국과 유럽은 각각 정책지원 확대가 이뤄지며 지난 7월 기준 누적 53만대와 129만대를 기록했다. 미국은 지난해보다 55%, 유럽은 8% 늘어난 수준이다.

이수림 투자분석가는 2차 전지 성장 요인으로 ‘수주 발주 규모 확대’와 ‘미국의 인플레이션 감축법(IRA‧Inflation Reduction Act) 법안’을 꼽았다.

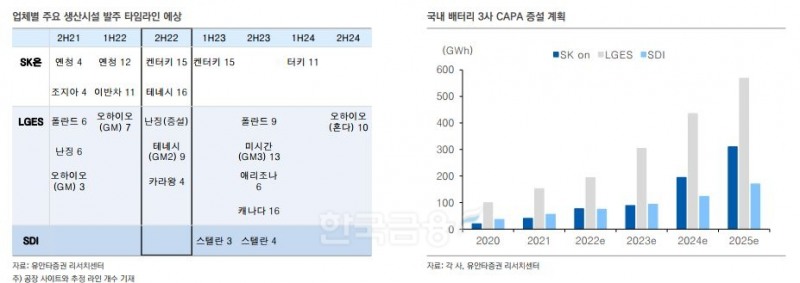

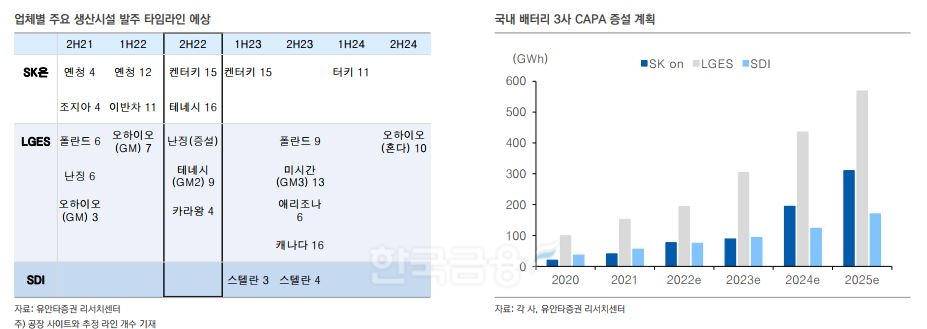

우선 자동차 주문자 상표 부착 생산(OEM‧Original Equipment Manufacturer) 회사가 장기 로드맵(Road map‧청사진)을 구축하면서 배터리 발주 규모가 대폭 확대됐다. 지난 2020년 이전 10기가와트시(GWh)에서 지난해 200~400GWh까지 불어난 것이다.

배터리 업체들의 OEM 업체 향 대규모 납품은 오는 2024년 본격화할 전망이다. 국내 배터리 3사의 공격적인 설비(CAPA) 증설은 지난해부터 이미 진행 중이다. 2차 전지 기업들의 대규모 배터리 자본 지출(CAPEX‧Capital Expenditures)이 확대되면 장비 기업들의 매출 규모도 덩달아 증대될 것으로 관측된다.

업체별 주요 생산시설 발주 타임라인(Timeline‧계획) 예상 및 국내 배터리 3사 설비(CPAP) 증설 계획./자료=유안타증권(대표 궈밍쩡) 리서치(Research‧조사) 센터

이미지 확대보기

또한 미국의 IRA 법안 제정 뒤 국내 2차 전지는 더욱 가파른 성장세가 점쳐지고 있다. IRA 법안의 주요 내용은 ▲주요 원재료의 탈 중국화 ▲배터리의 북미 내 생산 ▲보조금 지원 확대 등이다.

이수림 투자분석가는 “미국 현지 2차 전지 업체가 부재해 미국 자동차 OEM 업체와 국내 배터리 업체의 합병회사(JV·Joint Venture) 및 공급계약이 많아질 것”이라고 전망했다.

미국과 중국의 갈등 속 한국형(K) 배터리 기업들의 경쟁력이 부각되는 점도 긍정적이다. 장비 업체 동반 수혜로 이어질 가능성이 크다. 중국 제외 시 국내 배터리 3사 점유율은 지난해 기준으로 56%로 집계됐다.

국내 2차 전지 업체는 투자를 활발히 하면서 성장을 기약하고 있다. SK온(대표 지동섭·최재원)과 LG에너지솔루션(대표 권영수닫기

권영수기사 모아보기)이 대표적이다. 두 기업은 2024~2025년 폭발적인 CAPA 증설을 예고한 상태다.

권영수기사 모아보기)이 대표적이다. 두 기업은 2024~2025년 폭발적인 CAPA 증설을 예고한 상태다.해당 증설 물량에 대한 방비 발주는 올해 하반기부터 시작했다. 연말이면 대규모 장비 발주 사이클(Cycle·단계)에 진입할 것으로 보인다. 올해 상반기부터 2024년까지 SK온은 약 81개 라인, LG엔솔은 89개 이상 라인에 대한 발주가 기대된다.

국외 상황도 긍정적이다. 유럽은 신규 배터리 투자 확대 계획을 밝혔다. 유럽 배터리 연합(EBA·European Battery Alliance)은 오는 2025년 400GWh, 2030년 950GWh 이상 2차 전지 CAPA 확보를 계획했으며, 유럽은 2030년까지 글로벌 배터리 생산시설의 37% 내재화가 목표다.

이 투자분석가는 “유럽 수주는 후공정 턴키 방식(Turn-key·일괄 계약) 발주와 8~10%가량 높은 마진율이 특징”이라며 “국내 장비 업체는 다양한 레퍼런스(Refernece·자료)와 적극적인 연구·개발(R&D·Research and Development)을 통한 우수한 기술력을 보유하고 있는 데다 발 빠른 고객서비스(A/S·After-Service) 대응력 등의 강점이 있기에 유럽 2차 전지 투자 시 수혜가 기대된다”고 말했다.

주목할 기업으론 하나기술과 피엔티(대표 김준닫기

김준기사 모아보기섭), 디이엔티(대표 배성민) 등 세 곳을 꼽았다. 앞서 언급한 강점들을 내포하고 있다는 이유다. 한국거래소(이사장 손병두)에 따르면 이날 오전 10시 23분 기준으로 세 기업은 유망한 중소·벤처기업들의 자금조달을 목적으로 한 장외 주식거래 시장 코스닥(KOSDAQ)에서 전 거래일 대비 1~4% 가량 증가세를 나타내고 있다.

김준기사 모아보기섭), 디이엔티(대표 배성민) 등 세 곳을 꼽았다. 앞서 언급한 강점들을 내포하고 있다는 이유다. 한국거래소(이사장 손병두)에 따르면 이날 오전 10시 23분 기준으로 세 기업은 유망한 중소·벤처기업들의 자금조달을 목적으로 한 장외 주식거래 시장 코스닥(KOSDAQ)에서 전 거래일 대비 1~4% 가량 증가세를 나타내고 있다.임지윤 기자 dlawldbs20@fntimes.com

![“메가 LCC가 온다” 제주항공 vs 진에어, 진짜 대결은 이제부터 [주목 이 기업]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040513470800346dd55077bc212411124362.jpg&nmt=18)

![신동훈 갤럭시아머니트리 대표, 내실경영에 '흑자'…올해 선불카드·STO로 성장 페달 [2024 금융사 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025032815460700193957e88cdd512116082156.jpg&nmt=18)

![보험사, 관료 출신 사외이사 영입 러시…회계 등 제도변경 대응 [사외이사 줌人 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040517151405071dd55077bc212411124362.jpg&nmt=18)

![증권사 이사회 의장 분리 48%…내부통제위 법률가 수혈 [사외이사 줌人 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040513485204164dd55077bc212411124362.jpg&nmt=18)

![‘내부통제 중심’ 금융사 이사회, 사외이사 제 역할 못한다 [사외이사 줌人 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040513193400567dd55077bc212411124362.jpg&nmt=18)

![‘관세 쇼크’에 韓증시 전멸…시총 상위 100 중 단 하나 오른 종목은? [美 관세 쇼크]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040412325801343179ad439072112358872.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 똑똑한 금융생활...건전한 투자와 건강한 재무설계 지침서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025031015443705043c1c16452b012411124362.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)