31일 보험업계에 따르면, 동양생명은 지난 16일부터 방카슈랑스 상품으로 '무배당엔젤확실한저축보험'을 확정이율 3%에 판매하고 있다. 확정이율 3%는 은행 예금과 비교했을 때도 높은 수준의 금리다. 보험사들 저축보험, 연금보험 이율도 조금씩 오르고 있다. 지난 4월 교보생명 저축보험(무배당) 적용이율은 2.50%, 연금보험(무배당)은 2.44%였으나 5월에는 각각 2.55%, 2.50%로 올랐다. 삼성생명도 4월 연금보험 적용이율은 2.46%였으나 5월 2.55%로, 저축보험은 2.35%에서 2.36%로 올랐다.

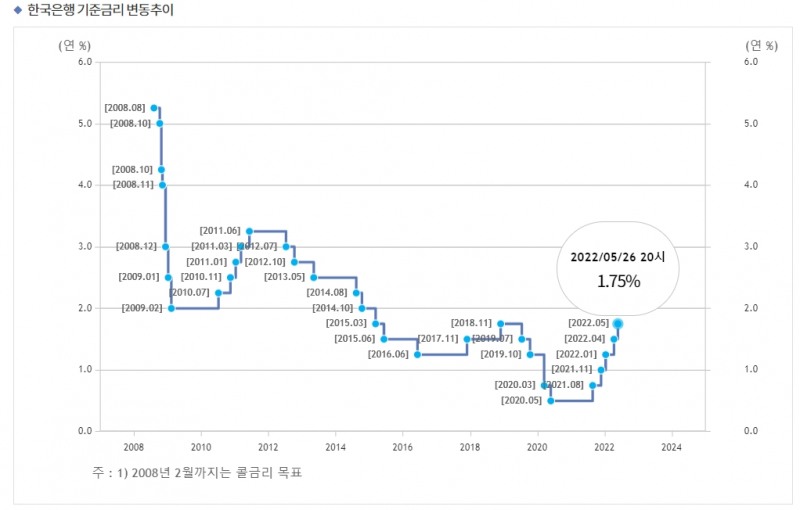

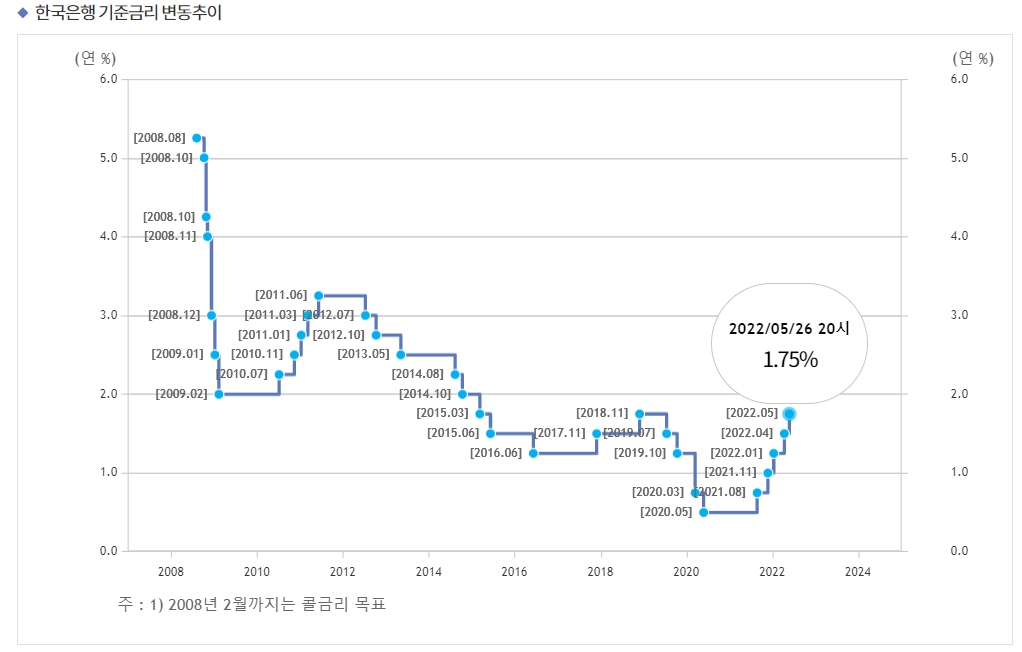

보험사들의 이같은 움직임은 금리인상이 반영된 것으로 보인다. 지난 25일 한국은행 금통위에서는 기준금리를 0.25%p 인상하기로 결정했다. 금리 인상 폭이 예상보다 빠르고 급격하게 이뤄지면서 역마진을 감당할 수 있다고 판단한 것으로 보인다. 보험사들은 내년 도입될 IFRS17을 앞두고 저축성 보험이 자본확충 부담으로 판매를 지양했다. 뿐만 아니라 저금리가 지속되면서 과거 팔았던 7~8%대 고금리 상품이 발목을 잡아 보장성 보험 상품 판매에 집중하는 양상을 보였다.

금리 인상으로 은행 예금으로 이탈하는 고객을 막기 위한 것으로도 분석된다. 금리 인상으로 저축은행, 은행 예금금리가 오르고 있다.

KB국민은행은 한국은행 기준금리 인상에 따라 오늘부터 정기예금 및 적립식예금 34종의 금리를 최고 0.3%p 인상했다. KB국민은행 'KB더블모아 예금' 1년 만기 기준 금리는 최고 연 2.55%, KB국민프리미엄적금(정액적립식)의 경우 5년 만기 기준 최고금리가 3.75%로 변경됐다.

SBI저축은행은 지난 26일부터 예·적금 상품 금리를 0.4∼0.5%p 인상했다. 금리 인상으로 SBI저축은행 정기예금 최고금리는 연 3.15%, 회전정기예금 금리는 최고 연 3.25%까지 올랐다.

다만 보험사들이 IFRS17을 앞두고 있는 만큼 지속적으로 마케팅을 하기는 어렵다고 지적한다.

보험업계 관계자는 "과거 고금리 역마진 상품이 여전히 많이 남아 있어 금리가 인상했더라도 바로 반영하기는 어려운 상황"이라며 "과거처럼 판매를 높이기 위해 높은 이율을 적용하지는 못할 것"

전하경 기자 ceciplus7@fntimes.com

![“메가 LCC가 온다” 제주항공 vs 진에어, 진짜 대결은 이제부터 [주목 이 기업]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040513470800346dd55077bc212411124362.jpg&nmt=18)

![보험사, 관료 출신 사외이사 영입 러시…회계 등 제도변경 대응 [사외이사 줌人 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040517151405071dd55077bc212411124362.jpg&nmt=18)

![신동훈 갤럭시아머니트리 대표, 내실경영에 '흑자'…올해 선불카드·STO로 성장 페달 [2024 금융사 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025032815460700193957e88cdd512116082156.jpg&nmt=18)

![증권사 이사회 의장 분리 48%…내부통제위 법률가 수혈 [사외이사 줌人 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040513485204164dd55077bc212411124362.jpg&nmt=18)

![12개월 최고 연 3.20%…수협은행 ‘Sh첫만남우대예금’ [이주의 은행 예금금리-4월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250404165639061515e6e69892f1439255124.jpg&nmt=18)

![‘내부통제 중심’ 금융사 이사회, 사외이사 제 역할 못한다 [사외이사 줌人 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040513193400567dd55077bc212411124362.jpg&nmt=18)

![기관 '알테오젠'·외인 '펩트론'·개인 '에코프로' 1위 [주간 코스닥 순매수- 2025년 3월31일~4월4일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040511503908718179ad439072211389183.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 똑똑한 금융생활...건전한 투자와 건강한 재무설계 지침서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025031015443705043c1c16452b012411124362.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)