24일 금융감독원 금융통계정보시스템에 따르면 신한·삼성·KB·현대·롯데·우리·하나카드 등 7개 전업 카드사의 리볼빙 자산은 지난해 기준 15조4163억원을 기록하며 전년 대비 16.8% 증가했다. 리볼빙 증가율은 지난 2008년 글로벌 금융위기 당시 26.3% 다음으로 높은 수준이다.

지난해 리볼빙 자산은 모든 카드사가 증가했으며, 리볼빙 자산이 가장 많은 카드사는 KB국민카드로 전년 대비 12.2% 증가한 3조6064억원을 기록했다. 롯데카드는 1조8933억원을 기록하여 전년 대비 21.7% 증가하면서 가장 높은 증가율을 기록했다.

카드업계 관계자는 “지난해 신용판매 이용액이 늘어나면서 신용카드 이용이 늘어난 만큼, 리볼빙 이용 고객도 함께 증가한 것으로 볼 수 있다”고 밝혔다. 지난해 신용카드 이용액은 779조원으로 전년 대비 10.4% 증가했으며, 신용판매 부문 연체율은 0.54%를 기록하여 0.10%p 하락했다.

또한 올해부터 DSR(총부채원리금상환비율) 규제에 카드론(장기카드대출)이 포함되지만 리볼빙은 포함되지 않으면서 리볼빙 수요가 늘어난 것으로 보여진다. 지난 1월부터 2억원 이상의 대출을 받는 경우 DSR 규제가 적용되며, 차주단위 DSR 산정 시 연소득의 50% 내에서 카드론 대출이 가능하다.

일각에서는 코로나19에 따른 경기 불황 장기화로 당장의 카드대금을 지불할 수 없는 고객이 늘어나면서 채무상환 능력도 떨어진 것으로 바라봤다. 지난해 카드사의 연체율은 평균 1.09%로 전년 대비 0.2%p 개선됐지만, 리볼빙도 일종의 대출로 취급돼 가계 부실화 우려가 제기된다.

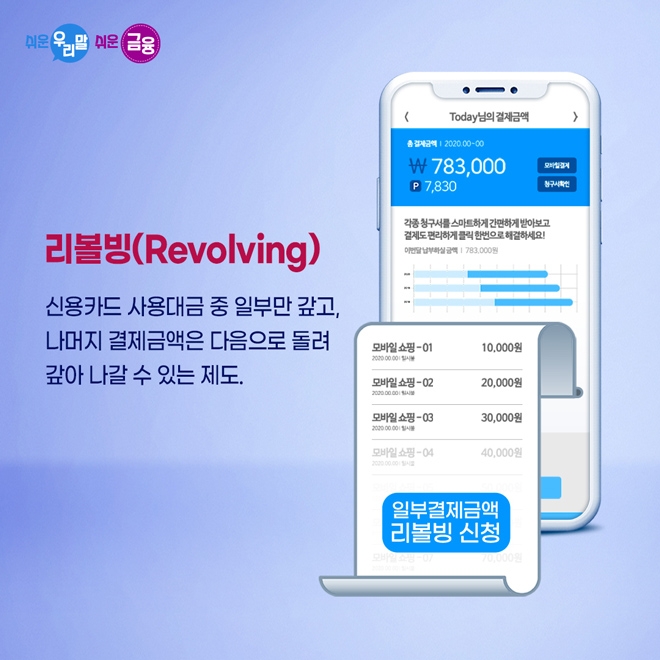

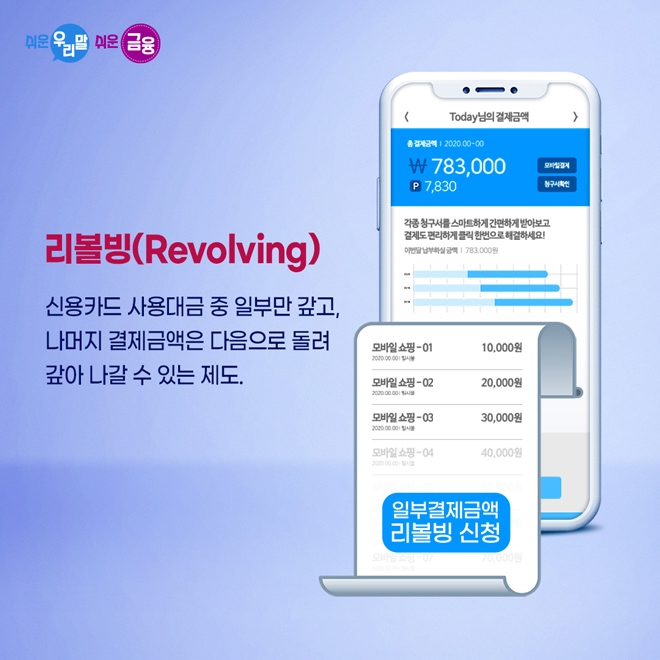

리볼빙은 신용카드대금 중 일정액 이상 결제 시 잔여대금에 대한 상환이 자동연장되는 결제방식으로, 결제방식에 따라 결제성과 대출성으로 나뉜다. 리볼빙은 신용점수에 영향을 주지 않지만 단순히 이용 금액이 이월되는 것이 아닌 이자가 더해져 상환 금액이 늘어날 수 있다.

지난 3월말 카드사의 결제성 리볼빙 평균 금리는 14.83~18.52%로, 대체적으로 15% 넘는 고금리가 적용되면서 이자가 순식간에 불어날 위험도 있어 상품에 대한 정확한 이해도와 함께 신중한 접근이 필요하다.

김경찬 기자 kkch@fntimes.com

![[주간 보험 이슈] 금감원 암뇌심 주요치료비 제동…이틀 금감원 발 절판마케팅 또 성행 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20241124105620043708a55064dd11251906169.jpg&nmt=18)

![기관 '루닛'·외인 '리가켐바이오'·개인 '알테오젠' 1위 [주간 코스닥 순매수- 11월18일~11월22일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112321335609421179ad439072211389183.jpg&nmt=18)

![12개월 최고 연 3.80%…케이뱅크 ‘코드K 자유적금’ [이주의 은행 적금금리-11월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112414424906840237391cf86223388684.jpg&nmt=18)

![12개월 최고 연 3.42%...농협·수협銀 예금상품 [이주의 은행 예금금리-11월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112414394306065237391cf86223388684.jpg&nmt=18)

![‘함안 조씨 가문’ 효성·한타…고배당 진실은? [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112421075006266dd55077bc25812315232.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)