최대 관심은 2020년 3월 이후 유지한 제로금리(0~0.25%)의 인상폭이다.

14일 증권가에 따르면, 전문가들은 연준 금리인상이 예정된 상황에서 인상폭과 향후 점도표에 관심을 기울이고 있다. 또 양적긴축(QT)의 구체화된 내용, 우크라이나 사태로 인한 경제/물가 전망을 확인할 수 있을 것으로 보고 있다.

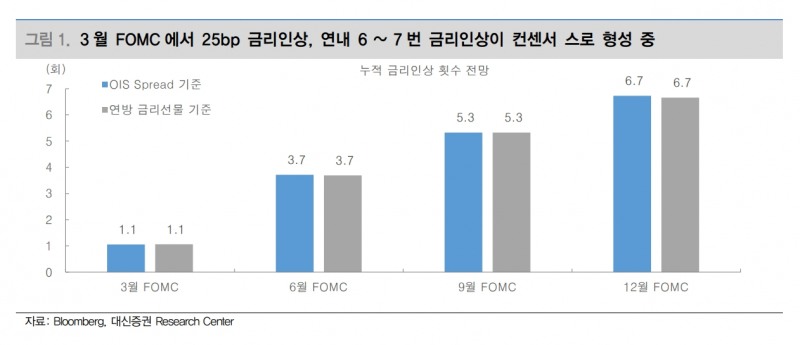

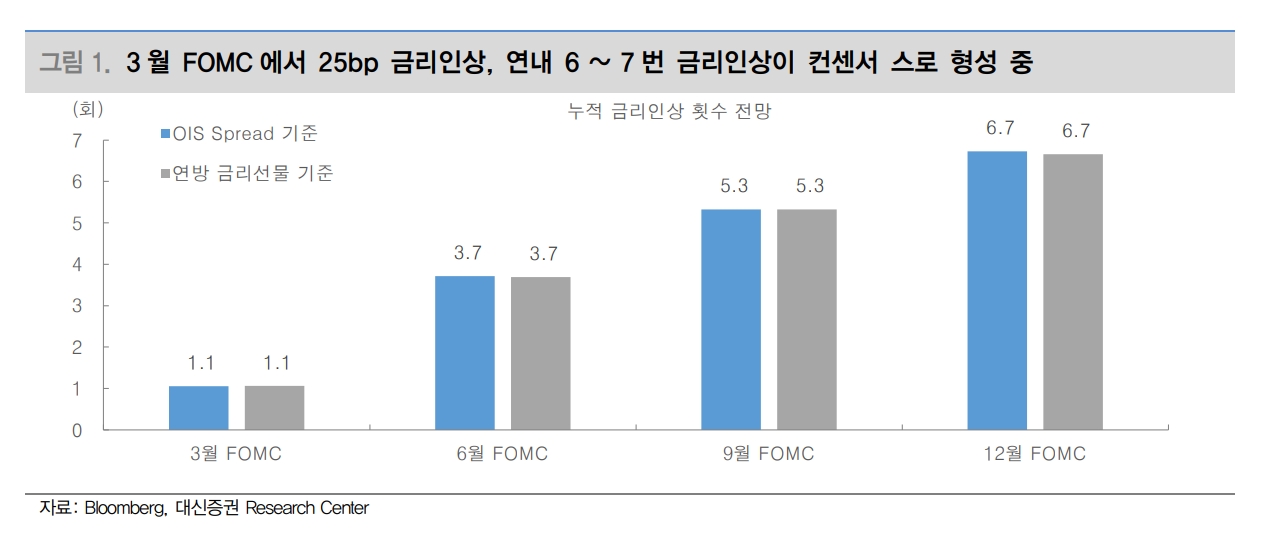

강승원 NH투자증권 연구원은 "3월 FOMC는 25bp(1bp=0.01%p) 인상과 함께 추가 인상을 시사하겠지만 공격적 인상보다 ‘데이터 의존적(Data dependent)’ 원칙을 강조할 전망이며, QT에 대한 원론적 논의를 전망한다"며 "3월 FOMC 회의는 본격적인 긴축의 ‘시작점’이지만 공격적이기보다 신중할 전망"이라고 판단했다.

강 연구원은 "이미 BoE(영란은행), ECB(유럽중앙은행)는 물가 전망치를 상향 조정하고 성장률 전망치는 하향 조정했다"며 "금주 3월 FOMC SEP(수정경제전망)에서도 물가 전망치는 상향 조정하고 성장률 전망치는 다소 큰 폭 하향 조정 전망으로, 주요국 중앙은행 모두 높아진 물가가 수요를 구축하는 국면에서 긴축 정책을 단행해야 하는 딜레마에 직면할 것"이라고 전망했다.

윤여삼 메리츠증권 채권 연구원은 "이번 주 예정된 FOMC는 일단 25bp 인상으로 첫 발을 띄겠으나 아직 통화정책 관련 가이드라인은 불분명하다"며 "연내 6차례 정도 인상 정도는 각오하고 있으나 내년까지 최종레벨은 인플레이션 정점과 경기둔화 여파에 따라 달라질 것으로, 6월까지 미국중심 글로벌금리는 상단탐색 과정이 좀 더 길어질 공산이 크다"고 판단했다.

보다 긴축적인 행보에 무게를 두는 의견도 나왔다.

문홍철 DB금융투자 연구원은 "지난주 ECB 통화정책 회의는 서프라이즈였다"며 "FOMC에서 연준도 유가 상승에 보다 긴축적인 방향으로 초점을 맞출 것"이라고 예상했다.

문 연구원은 "미국의 2월 물가는 전쟁 영향을 받지 않은 수치이기 때문에 물가의 정점(peak-out) 시기는 예상보다 더 지연될 것"이라며 "향후 에너지 가격 상승세가 반영되기 시작하면 물가 압력이 채권시장을 중단기물 위주로 더 압박할 가능성이있다"고 판단했다.

3월 연준의 50bp 금리인상 가능성을 배제할 수 없다는 판단도 있다. 우크라이나 사태가 물가 상방압력을 자극할 가능성에 무게중심을 두고 있는 의견이다.

이경민 대신증권 연구원은 "3월 FOMC에서 금리인상 폭을 결정하는데 있어서는 연준의 고민이 깊어질 수 밖에 없다"며 "2월 CPI가 레벨업(7.9%)된데에다 우크라이나발 원자재 가격 급등으로 인한 추가적인 물가 상승압력 확대 가능성이 커짐에 따라 더 매파적(통화긴축 선호)인 스탠스를 취할 수 있다"고 예상했다.

이 연구원은 "반면, 실질임금 하락과 소비심리 위축을 고려해 우크라이나–러시아 전쟁 전 예고했던 것보다 신중한 태도로 돌아설 가능성도 배제할 수 없어, 3월 FOMC 셈법이 복잡해졌다"고 판단했다.

정선은 기자 bravebambi@fntimes.com

![[주간 보험 이슈] 올해 보험사 판매 1등 공신 암뇌심 주요치료비 판매중단…막판까지 악착같이 판매 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20230310110822052960cdf61373a21119294244.jpg&nmt=18)

![한화생명금융서비스, 피플라이프 업고 IPO 도전 [한화생명 김동원 M&A 승부수 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024120122170303111dd55077bc25812315232.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)