김성수 한화투자증권 채권전략 연구원은 14일 'Fixed Income 위클리-조사모삼(朝四暮三)' 리포트에서 "미국 기준금리 인상 총량은 변하지 않을 것"이라고 제시했다.

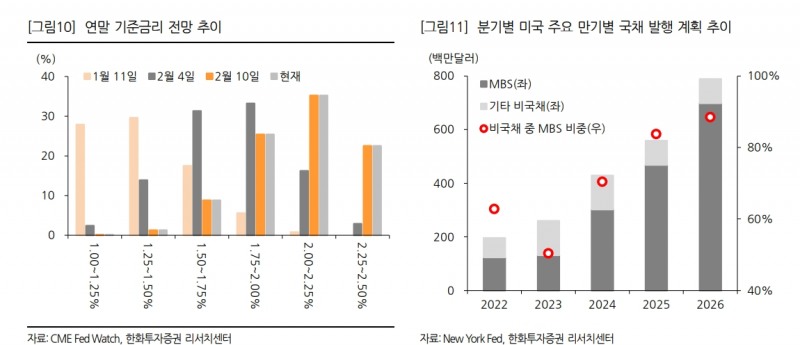

김 연구원은 "미국 물가 우려가 매우 큰 상황인만큼 3월 50bp(=0.5%p) 인상을 포함한 상반기 3회 기준금리 인상 가능성도 열어둘 필요가 있다"며 "일단은 물가를 잡는 것이 급선무로, 고용환경도 공격적인 기준금리 인상을 감내할 수 있는 상황"이라고 판단했다.

그는 "기저효과를 고려해야 함은 물론이고 미국 역시 정책시차에 따른 효과를 지켜봐야 한다"며 "상반기 3회 인상이 단행된다면 하반기는 25bp씩 2회 인상하는 것이 최대한의 정책 대응"이라고 예상했다.

인플레이션으로 인한 적극적인 기준금리 인상, 단기 구간에 집중되어 있는 연준의 만기도래 국채 보유분 등을 고려했을 때 연중 장단기 스프레드는 추가적인 축소를 전망했다.

그는 "10-2년 스프레드 기준 최대 30bp까지 축소될 것"이라며 "장단기 스프레드가 30bp를 하회할 때는 통상 기준금리 인상기 중후반으로, 가파른 스프레드 축소는 경기 침체 우려를 자아낼 수 있다"고 제시했다.

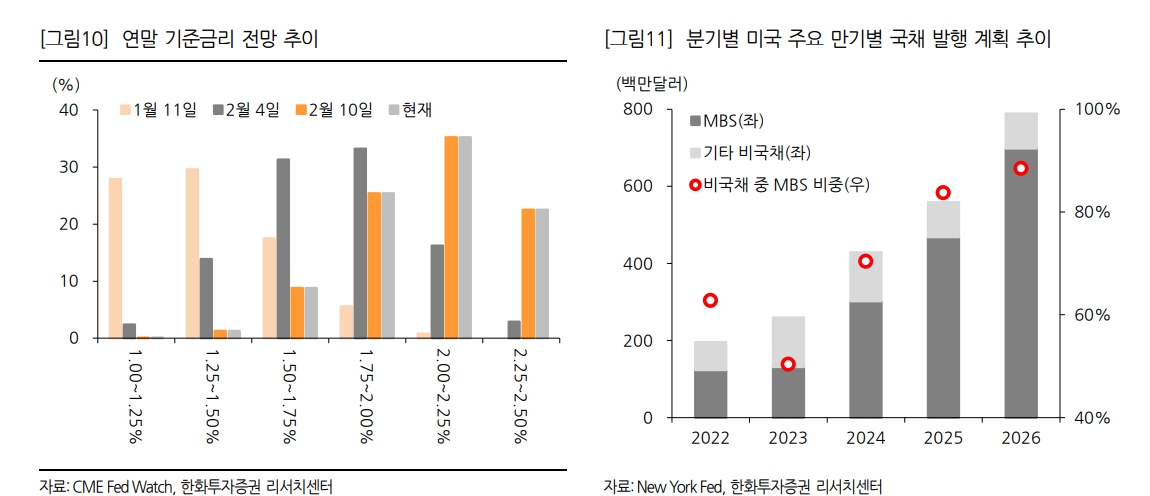

이어 그는 "스프레드 추가 축소 방지 일환으로 연준은 MBS(주택저당증권) 매각이 가능하다"며 "MBS 금리가 상승하면 ‘컨벡시티 헤징’ 효과에 의해 장기 국채 금리도 상승하고, 통화정책 정상화로 인한 과도한 플래트닝 방지가 가능하다"고 제시했다.

이번주 미 국채 금리는 10년물 기준 1.90~2.05% 범위 내에서 등락할 것으로 전망했다.

그는 "경제와 시장 상황만 보면 금리의 상방 압력이 우세하다, 그러나 지정학적 리스크로 인해 주 후반 금리가 하락했다는 점도 고려해야 한다"며 "14일 저녁 미러 정상 간 전화통화도 별다른 소식 없이 끝났는데, 우크라이나 위기가 시장의 메인 이슈는 아니지만 단기적으로는 금리 하방 압력으로 작용할 수 있고, 상단만큼 하단도 열려있는 상황"이라고 판단했다.

한국 국고채 3년물 금리 밴드는 2.28~2.42%, 10년물 금리 밴드는 2.68~2.80%로 예상했다.

그는 "한국 채권시장은 통화정책, 추경 우려로 금리가 상승했는데, 물가 상승, 이로 인한 국내외 통화 정책 우려와 함께 추경 이슈는 채권시장의 대표적인 약세 재료"라고 꼽았다.

IMF 사태 이후 한국은 재정 건전성 제고에 지대한 노력을 기울여왔고 한국의 전반적인 재정상태는 굉장히 견조한 수준이나, 강점이 2018년부터 퇴색되다가 코로나 국면을 거치면서 추가적으로 훼손됐다고 지적했다.

김 연구원은 "단시일 내 신용등급이 조정될 가능성이 크지는 않지만 한국은 동일 등급 국가보다 재정 건전성 유지에 노력할 필요가 있다"고 제시했다.

정선은 기자 bravebambi@fntimes.com

![[DCM] 신한지주, KB금융에 시총 8조 뒤처져…자본조달·활용이 원인](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025031407561606587a837df64942192515869.jpg&nmt=18)

![큰 장 열린 'TDF ETF'…운용사 연금 승부수 [연금 통신]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025031321143209933179ad439072112358089.jpg&nmt=18)

![[현장] "발 사이즈 정확하게 아나요?"…푸마 성수동 팝업 가보니](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250314144354068056febc6baa622210957231.jpg&nmt=18)

![[DCM] 채권시장 자금 쏠림, "우량 대기업만 뭉칫돈 챙긴다" [2월 회사채 발행 분석(I)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025031321295301479141825007d12411124362.jpg&nmt=18)

![[프로필] 문창환 IBK캐피탈 신임 대표이사, 기획·영업·디지털 역량 갖춘 '정통 기은맨'](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250314182809068796a663fbf34175197192225.jpg&nmt=18)

![동작구 '극동' 42평, 3.6억 내린 11.7억원에 거래 [이 주의 하락아파트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2023031107020202445dd55077bc2175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 똑똑한 금융생활...건전한 투자와 건강한 재무설계 지침서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025031015443705043c1c16452b012411124362.jpg&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)