올 한해 생보업계에서는 10%무해지환급형보험 판매 중단, 달러보험 환헤지 위험 감수 위기 등 여러 규제로 어려운 나날을 보냈다. 규제 속에서도 존재감이 없던 KB생명이 단기납종신보험을 선보이며 오히려 대형사인 삼성생명, 신한라이프가 KB생명을 따라 단기납 종신보험 상품을 내놓는 바람을 일으켰다.

그동안 KB생명은 방카슈랑스 의존율이 높고 상품경쟁력이 떨어졌다. KB금융지주 내에서도 KB손해보험이 보험 계열사로 존재감을 굳혔지만 KB생명은 규모도 작고 자체 경쟁력이 떨어졌다. IFRS17을 앞둔 상황에서 방카슈랑스 중심으로 팔던 저축성 보험은 부담이 되어 자체 경쟁력을 키울 수밖에 없었다. KB금융지주가 푸르덴셜생명을 인수하면서 KB생명에 불을 지폈다.

KB생명은 단기납 종신보험인 '7년의 약속 종신보험'으로 승부수를 던졌다. 이 상품은 해지환급금에 도달하는 시간을 단기로 낮춘게 특징이다. 통상적으로 종신보험은 해지환급금 100%에 달하려면 20년이 걸린다. '7년의 약속 종신보험'은 7년 납부하면 해지환급금 100%를 보장하도록 상품이 설계됐다. 가입 7년 이후 경과기간별 사망보험금이 체증돼 혜택이 높아지는 점도 고객에게 좋은 반응을 얻었다.

전속설계사가 없는 KB생명은 GA채널 주요 영업 창구로 활용했다. GA채널에서는 이 상품이 좋은 반응을 얻으면서 KB생명 매출이 하위권에서 상위 5위권으로 뛰기도 했다. 이 기세로 KB생명은 현재 GA채널에서 월 매출 20억원을 유지하고 있다.

삼성생명, 신한라이프도 단기납 종신 보험을 속속 출시했다.

신한라이프 단기납 종신보험 '신한더드림종신보험'은 확정이율이 2%로 5년납, 7년납, 10년납, 12년납 환급률이 100% 이상이다. 납입완료 시점 이후에는 연복리 확정이율 2.0%도 추가 적립된다. 사망보험금도 납입 완료 시점에서 5%씩 체증된다.

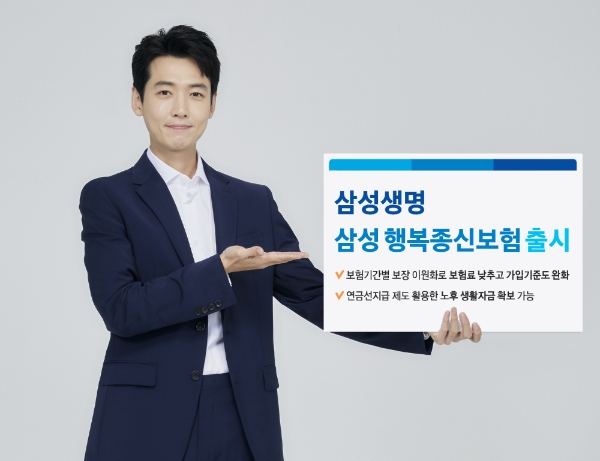

삼성생명이 보험기간별 보장 이원화로 보험료와 가입기준을 완화한 삼성 행복종신보험을 11일 출시한다. 이는 연금선지급 제도를 활용해 노후 생활자금도 확보할 수 있다./사진= 삼성생명

KDB생명도 '(무)KDB 버팀목종신보험'을 출시하면서 활로를 모색하기도 했다. KDB생명 '(무)KDB 버팀목종신보험'은 납입 기간 완료시점 해지 시, 해지환급률이 주계약 기납입 보험료 100% 내외다. 6, 7, 8, 9, 10년납 중 선택이 가능하다. 가입 5년 후부터 20년 동안 매년 주계약 보험가입금액의 5%씩 사망 보장도 체증한다.

KB생명은 '단기납 종신보험'을 판매하면서 신계약비가 늘어났지만 수익성이 악화됐다. 지난 3분기 KB생명 순익은 -181억원을 기록했다. KB생명은 GA채널 판매 증대로 지급해야 하는 수수료 등의 비용이 발생하면서 수익성이 악화됐다고 설명했다. 다만 향후 규모의 경제가 발생하면 비용이 상쇄되면서 이익으로 환원이 가능하다고 덧붙였다.

일각에서는 KB생명 지속가능성을 두고 우려의 목소리도 표하고 있다. 단기납 종신보험이 무저해지 성격이 혼합되어 있는데다가 저축성 보험처럼 오해할 수 있는 여지가 있어 민원 발생 가능성도 크다. 게다가 단기에 해지환급금 100%를 보장해 건전성에 무리가 간다는 지적도 나온다. IFRS17 체제 하에서 오히려 부메랑이 될 수 있다는설명이다.

허정수 대표 바통을 이어받은 이환주닫기

이환주기사 모아보기 대표 무게가 커졌다는 목소리도 나온다. 현재는 푸르덴셜생명과 한지붕 두가족 체제를 유지하고 있지만 향후 합병을 불가피하다. 이환주 대표도 가치 중심 성장을 위해 낙점한 재무통인 만큼 푸르덴셜생명과의 합병 후 KB생명 로드맵을 구상할수 밖에 없다.

이환주기사 모아보기 대표 무게가 커졌다는 목소리도 나온다. 현재는 푸르덴셜생명과 한지붕 두가족 체제를 유지하고 있지만 향후 합병을 불가피하다. 이환주 대표도 가치 중심 성장을 위해 낙점한 재무통인 만큼 푸르덴셜생명과의 합병 후 KB생명 로드맵을 구상할수 밖에 없다.전하경 기자 ceciplus7@fntimes.com

![‘10년 뚝심’ 컬리, 올해 흑자전환 고지 보인다 [신선식품 현황점검①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040716155609410b5b890e35c2115218260.jpg&nmt=18)

![[DCM] 트럼프 관세, 금리하락·부채한도 협상 위한 큰 그림](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040818051109025a837df64942192515869.jpg&nmt=18)

![대선 정국 속 '폭풍 전야' 韓증시…수혜 업종과 종목에 쏠린 눈 [尹 파면]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2023090617154004501b372994c951244916491.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 똑똑한 금융생활...건전한 투자와 건강한 재무설계 지침서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025031015443705043c1c16452b012411124362.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)