한국은행은 23일 발표한 금융안정보고서(2021년 12월)에서 스트레스테스트를 통해 향후 인플레이션 상승 압력이 금융시스템에 미치는 영향 및 시사점을 점검했다.

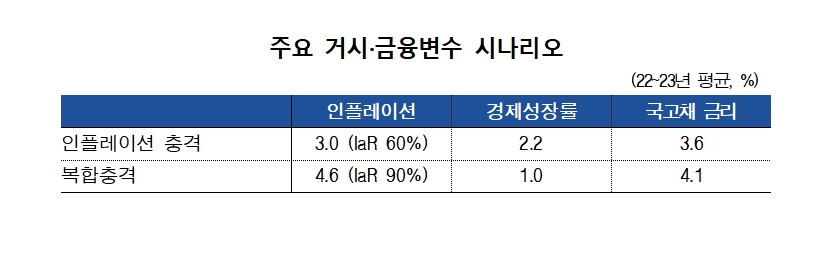

이번 테스트는 인플레이션 상방 리스크가 2019년 이후 2021년 4분기까지 꾸준히 축소됐으나, 2022년 1분기 들어 확대로 전환된 후, 2022년 3분기(추정치) 중 4.6%까지 상승한다고 가정했다.

인플레이션 상방 리스크는 현재 거시경제 여건하에서 발생 가능한 향후 1년간 예상인플레이션 확률분포를 추정하고, 이 확률분포 상위 10% 수준에 해당하는 값으로 정했다.

확률분포의 우측 꼬리 부분이 과거 대비 한층 두터워지고 분포의 폭이 넓어지는 등 인플레이션 진행경로의 불확실성이 확대됐다는 점도 짚었다.

시나리오는 두 개다. 2022~2023년중 높은 수준의 인플레이션이 지속되며 시장금리가 빠르게 상승하는 인플레이션 충격, 그리고 인플레이션 및 경기 둔화가 함께 발생하는 복합충격 가정을 세웠다.

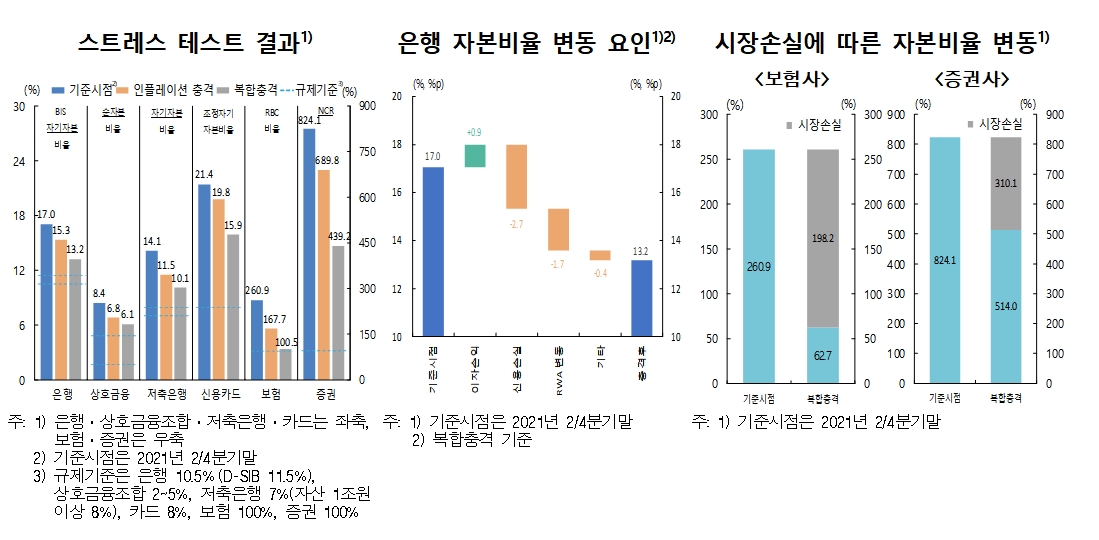

테스트 결과 경기 회복세가 어느 정도 견실하게 유지되는 상황에서 나타나는 인플레이션 충격 아래에서는 모든 업권의 자본비율이 규제수준을 상회했다.

다만 인플레이션과 경기둔화를 동반한 복합충격시에는 은행 등 예금취급 금융기관은 신용손실, 보험·증권사의 경우 시장손실 등으로 자본비율이 큰 폭 하락하는 것으로 나타났다.

테스트에 따르면, 은행의 경우 금리상승 및 성장률 하락의 영향으로 차주의 신용위험이 증가하면서 자본비율이 17%에서 13.2% 수준까지 하락했다.

증권사(439.2%) 및 보험사(100.5%)의 자본비율은 주가 하락, 신용스프레드 확대에 따른 시장손실로 인해 각각 310.1%포인트(p), 198.2%p 큰 폭 하락했다.

한은은 "향후 국내외 인플레이션 상승압력 확대로 시장금리가 가파르게 상승할 경우 금융기관 및 경제주체에게 적지 않은 영향을 미칠 수 있는 만큼 금융기관은 선제적인 대비가 필요하다"며 "은행 등 예금취급 금융기관은 시장금리 상승으로 취약차주의 신용리스크 발생 가능성에 상시 유의하고, 자산 중 시장성 유가증권의 비중이 높은 보험 및 증권사는 금리리스크에 노출된 익스포저에 대한 리스크 관리를 강화할 필요가 있다"고 제시했다.

정선은 기자 bravebambi@fntimes.com

![[DCM] 신한지주, KB금융에 시총 8조 뒤처져…자본조달·활용이 원인](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025031407561606587a837df64942192515869.jpg&nmt=18)

![큰 장 열린 'TDF ETF'…운용사 연금 승부수 [연금 통신]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025031321143209933179ad439072112358089.jpg&nmt=18)

![[현장] "발 사이즈 정확하게 아나요?"…푸마 성수동 팝업 가보니](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250314144354068056febc6baa622210957231.jpg&nmt=18)

![[DCM] 채권시장 자금 쏠림, "우량 대기업만 뭉칫돈 챙긴다" [2월 회사채 발행 분석(I)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025031321295301479141825007d12411124362.jpg&nmt=18)

![[프로필] 문창환 IBK캐피탈 신임 대표이사, 기획·영업·디지털 역량 갖춘 '정통 기은맨'](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250314182809068796a663fbf34175197192225.jpg&nmt=18)

![동작구 '극동' 42평, 3.6억 내린 11.7억원에 거래 [이 주의 하락아파트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2023031107020202445dd55077bc2175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 똑똑한 금융생활...건전한 투자와 건강한 재무설계 지침서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025031015443705043c1c16452b012411124362.jpg&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)