30일 김현용 현대차증권 연구원은 엔씨소프트가 최근 출시한 블소2가 시장 기대치를 밑도는 흥행 성적을 기록함에 따라 주가가 하락했다고 분석했다.

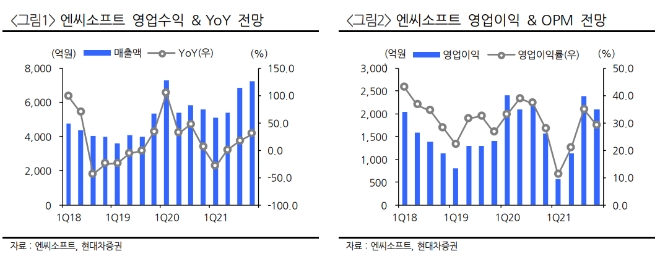

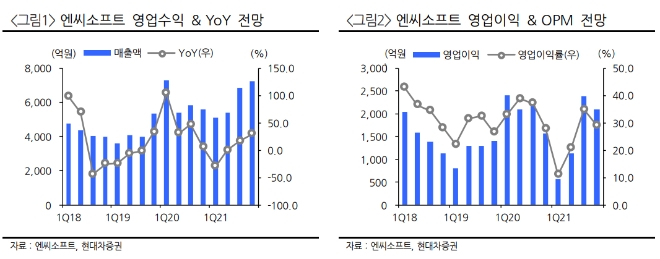

그러나 엔씨소프트의 매출 및 수익성을 견인하는 게임인 리니지M과 리니지2M이 견조한 실적을 내고 있어 주가는 곧 저점을 확인할 것으로 예상했다. 다만 블소2 흥행 부진을 반영해 목표주가는 기존 대비 18% 하향한 84만원으로 제시했다.

블소2는 지난 26일 출시된 이래, 현재까지 11위에서 7위를 오가는 부진한 매출 성적을 기록했다. 이틀간 주가 낙폭은 21.3%에 달했다.

김 연구원은 “시장 기대치 대비 흥행에 참패한모습이 주가에 투영된 것”이라며 “3분기 및 올해 실적 눈높이는 크게 낮아질 수 밖에 없는 상황”이라고 말했다.

이어 "블소2의 과금 체계 및 게임성에 대한 유저들의 비판을 고려할 시 향후 출시될 신작의 흥행에도 여파가 이어질지 귀추가 주목된다"라고 설명했다.

리니지M과 리니지2M이 무너지지 않는 한 주가는 더 이상 크게 무너지지 않을 것으로 내다봤다.

김 연구원은 “동사의 매출 및 수익성을 견인하는 게임인 리니지M과 리니지2M이은 매출 순위에서 2위, 3위를 각각 굳건하게 유지 중”이라며 “리니지M은 출시 후 4년간, 리니지2M은 출시 후 1년반 이상 탑티어 매출을 유지하는 게임”이라고 강조했다.

그는 또한 “리니지2M은 일본과 대만에서만 분기 약 900억원의 해외 매출을 추가하며 글로벌 게임성을 입증한 바 있다”라며 “두 게임의 견조한 매출을 전제하면, 22F P/E 20배(61만6000원) 부근에서 저점이 형성될 가능성이 높다”고 판단했다.

이어 “리니지 W 연내 출시도 L자 횡보가 길어지지 않을 것으로 보는 이유”라며 “리니지2M을 통해 리니지 지식재산권(IP)의 해외 흥행 가능성을 모바일에서도 확인했던 만큼 리니지W의 경우 글로벌 흥행에 초점을 맞춘 게임성 및 과금 체계가 예상된다”라고 말했다.

다만 블소2 흥행 부진을 반영해 목표가를 하향했다.

김 연구원은 “블소2 흥행 부진을 반영함에 따라 2022년 주당순이익(EPS) 전망치를 하향한다”라며 “다만 연내 추가 대형신작 기대감이 상존하는 상황이고, 2022년 프로젝트 ‘TL’을 비롯한 동사의 게임 제작 역량은 의심의 여지가 없는 것으로 보인다”라고 덧붙였다.

홍승빈 기자 hsbrobin@fntimes.com

![‘함안 조씨 가문’ 효성·한타…고배당 진실은? [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112421075006266dd55077bc25812315232.jpg&nmt=18)

![[주간 보험 이슈] 금감원 암뇌심 주요치료비 제동…이틀 금감원 발 절판마케팅 또 성행 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20241124105620043708a55064dd11251906169.jpg&nmt=18)

![12개월 최고 연 3.80%…케이뱅크 ‘코드K 자유적금’ [이주의 은행 적금금리-11월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112414424906840237391cf86223388684.jpg&nmt=18)

![기관 '루닛'·외인 '리가켐바이오'·개인 '알테오젠' 1위 [주간 코스닥 순매수- 11월18일~11월22일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112321335609421179ad439072211389183.jpg&nmt=18)

![12개월 최고 연 3.42%...농협·수협銀 예금상품 [이주의 은행 예금금리-11월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112414394306065237391cf86223388684.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)