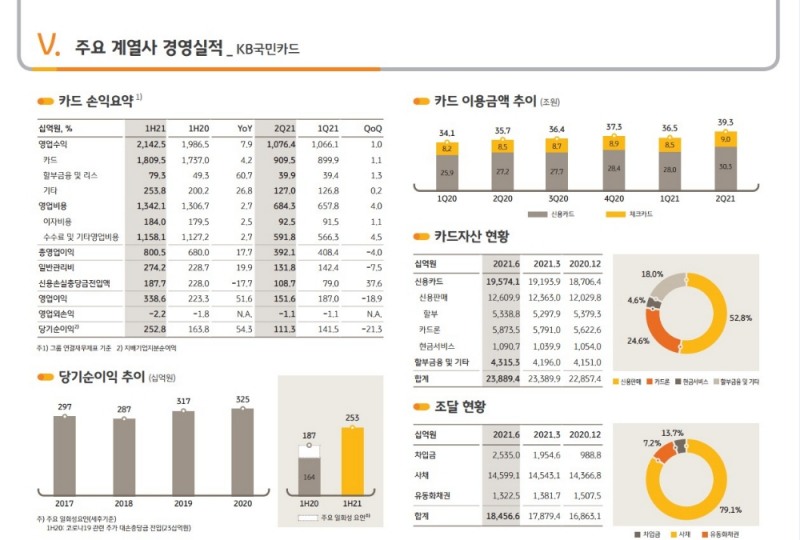

KB국민카드는 2021년 상반기 순이익으로 2528억원을 기록했다고 22일 밝혔다. 영업이익은 전년동기 대비 51.6% 증가하고, 순이익은 54.3% 증가한 것으로 나타났다.

다만 2분기 순이익은 1113억원을 기록하면서 지난 1분기 대비 302억원이 감소했다. 이는 상반기 마케팅 활동 강화로 지급수수료가 증가한 것에 기인했다는 분석이다.

KB국민카드는 상반기 영업수익으로 2조1425억원을 기록하며 전년동기 대비 7.9%가 증가했다. 카드 수익은 1조8095억원으로 전년동기 대비 4.2%가 증가했으며, 할부금융·리스 수익은 793억원으로 60.7% 증가하면서 대폭 성장했다. 순수수료이익은 1833억원으로 전년동기 대비 32.7% 증가했으며, 순이자이익은 6823억원으로 9.2% 증가했다.

또한 수익성을 나타내는 지표인 ROA(총자산순이익률)와 ROE(자기자본순이익률)는 지난 1분기 대비 각각 31bp와 16bp 감소했지만, 전년동기 대비 상승한 양상을 보였다. KB국민카드의 상반기 ROA는 2.04%, ROE는 11.91%를 기록하며, 전년 동기 대비 각각 61bp와 380bp 상승했다.

KB국민카드의 총자산은 25조8413억원으로 전분기 대비 7384억원 증가했다. 카드자산은 23조8894억원으로 전분기 대비 4995억원 증가했으며, 이중 신용판매 자산이 12조6099억원을 기록하면서 2469억원 늘어 전체 52.8%를 차지했다.

KB국민카드는 지난 6월 말 기준 연체율 0.82%로 0%대 연체율을 기록했다. 연체율은 전분기 대비 4bp 하락했다.

KB국민카드의 고정이하여신(NPL)비율은 1.00%로 전분기 대비 4bp 하락했으며, NPL커버리지 비율은 313.8%를 기록하면서 11.6% 증가하며 자산건정성을 안정적으로 관리하고 있다.

NPL커버리지 비율은 고정이하여신(NPL) 대비 충당금 적립액으로 비율이 높을수록 부실자산에 대한 완충능력이 높은 것을 의미한다.

KB국민카드 관계자는 "상반기 당기순이익이 증가한 요인은 4가지"라며 "우선 지속적인 비용절감과 경영 효율성 제고, 선제적이고 강화된 리스크 관리, 고객기반 확대를 통한 안정적인 자산증가, 자동차할부금융 및 글로벌 사업 등 수익 다각화 노력이 상반기 순이익 증가에 기인했다"고 전했다.

신혜주 기자 hjs0509@fntimes.com

![“메가 LCC가 온다” 제주항공 vs 진에어, 진짜 대결은 이제부터 [주목 이 기업]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040513470800346dd55077bc212411124362.jpg&nmt=18)

![신동훈 갤럭시아머니트리 대표, 내실경영에 '흑자'…올해 선불카드·STO로 성장 페달 [2024 금융사 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025032815460700193957e88cdd512116082156.jpg&nmt=18)

![보험사, 관료 출신 사외이사 영입 러시…회계 등 제도변경 대응 [사외이사 줌人 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040517151405071dd55077bc212411124362.jpg&nmt=18)

![‘10년 뚝심’ 컬리, 올해 흑자전환 고지 보인다 [신선식품 현황점검①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040716155609410b5b890e35c2115218260.jpg&nmt=18)

![증권사 이사회 의장 분리 48%…내부통제위 법률가 수혈 [사외이사 줌人 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025040513485204164dd55077bc212411124362.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 똑똑한 금융생활...건전한 투자와 건강한 재무설계 지침서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025031015443705043c1c16452b012411124362.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)