▲자료=LG전자

올해 2분기 어닝 서프라이즈(깜짝 실적)를 기록한 LG전자의 주가 향방에 투자자들의 관심이 쏠리고 있다.

증권가에서는 LG전자의 주가가 올 하반기 유기발광다이오드(OLED) TV 판매 호조와 LG 마그나 합작법인 출범, 전장부품 사업부의 흑자전환 등을 통해 상승 탄력을 받을 것으로 내다보고 있다.

매출의 경우 역대 2분기 중 최대치다. 영업이익은 지난 1분기(1조5166억원)에 이어 2분기 연속 1조원대를 달성했다. 1조2439억원의 영업이익을 기록한 2009년에 이어 2분기 기준 12년 만에 최대 실적이다.

다만 금융정보업체 에프앤가이드가 집계한 영업이익 시장 전망치(1조1229억원)보다는 0.9% 밑돈 수준이다.

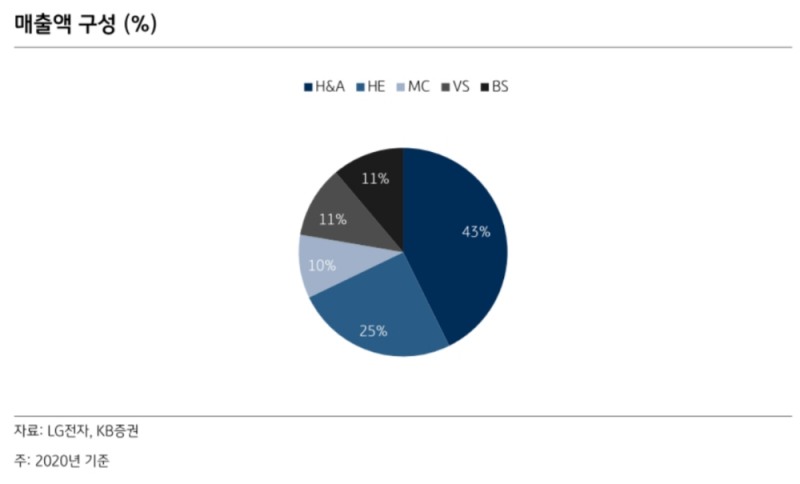

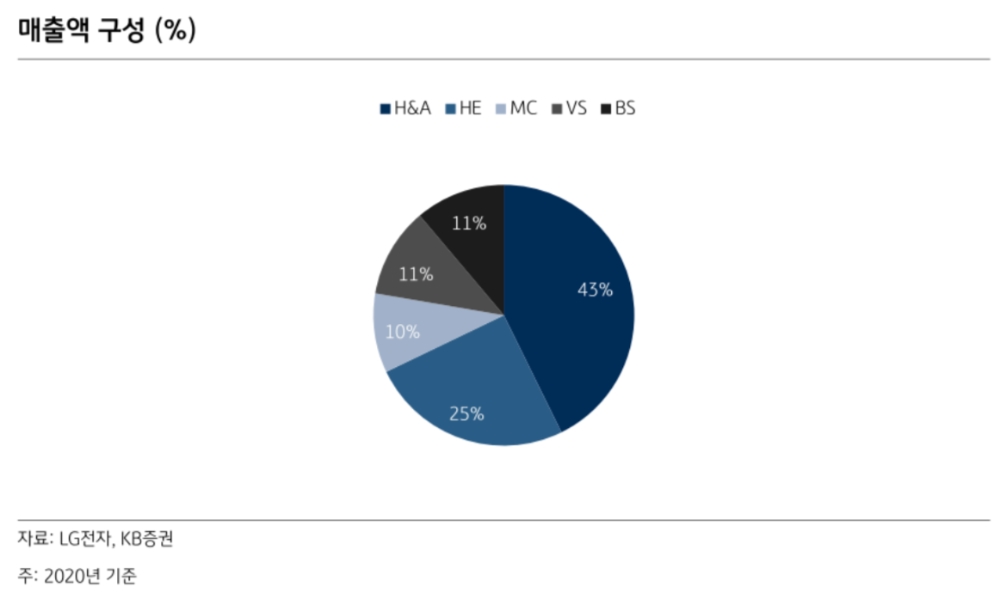

특히 생활가전(H&A)과 TV가 효자 노릇을 톡톡히 한 것으로 분석된다. LG전자는 이날 부문별 실적을 공개하지는 않았지만, 증권가에서는 에어컨 성수기 진입 등에 힘입어 H&A 부문에서 7000억원대 후반 영업이익을 올린 것으로 추정하고 있다.

이날 공개된 실적은 잠정치로 사업 부문별 확정 실적은 이달 말 공개될 예정이다.

다만 증권가에서는 LG전자의 실적과 주가에 대해 여전히 긍정적인 투자 의견을 내놓고 있다. 올 하반기에도 프리미엄 TV 등 생활가전과 전장부품(VS) 사업이 선전할 것이라는 분석이다.

김동원닫기

김동원기사 모아보기 KB증권 연구원은 “LG전자는 오는 4분기 흑자전환이 예상되는 VS 사업의 장기 성장성 등을 고려할 때, 분기 평균 1조원 이상의 영업이익 체력을 확보한 것으로 판단한다”라고 말했다.

김동원기사 모아보기 KB증권 연구원은 “LG전자는 오는 4분기 흑자전환이 예상되는 VS 사업의 장기 성장성 등을 고려할 때, 분기 평균 1조원 이상의 영업이익 체력을 확보한 것으로 판단한다”라고 말했다. 최보영 교보증권 연구원 또한 “하반기에는 H&A 사업부의 프리미엄 제품, 해외 판매, 렌탈 확대로 성장한 가전사업부의 체질을 보여줄 것”이라며 “HE 사업부는 OLED, 나노셀, 대형 TV 등의 비중 증가로 사업부 평균판매단가(ASP) 상승을 지속할 것”이라고 전망했다.

지난 1일 LG전자와 세계 3위 전장부품 업체인 마그나(Magna)가 출범한 합작법인인 ‘엘지마그나 이파워트레인(LG 마그나)에 대해서도 긍정적인 기대감을 내비쳤다.

김 연구원은 “LG 마그나는 전기차에 탑재되는 모터와 인터버 등 파워트레인 부품을 생산할 것”이라며 “LG전자는 향후 LG 마그나, LG디스플레이, LG이노텍 등 계열사들과의 전략적 협업을 통해 글로벌 전기차 시장의 생태계 형성을 주도할 것”이라고 전망했다.

노경탁 유진투자증권 또한 “마그나 시스템부품에 LG 전자의 모터·인버터를 우선적으로 공급하게 됨에 따라 유럽·중국 등으로 고객사를 다변화할 것”이라며 “글로벌 전기차 부품 시장 성장률(35%)을 상회하는 성장세를 보여줄 것”이라고 예상했다.

노 연구원은 “마그나 조인트벤처(JV)의 수주 확대 및 전장부품 수요 증가로 VS 사업부 매출액은 올해 7조1000억원, 내년 9조원으로 빠르게 성장할 것”이라며 “올해 하반기 흑자전환에 따른 평가가치(밸류에이션) 재평가가 나타날 것으로 기대한다”라고 덧붙였다.

홍승빈 기자 hsbrobin@fntimes.com

![[DCM] '금리 충격' 롯데그룹, 전방위 구조조정∙자산매각 불가피](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112521455208787a837df64942192515869.jpg&nmt=18)

![4대 금융 CEO 37명 임기 만료…인사 태풍 ‘촉각’ [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112607143100418f09e13944d391241172.jpg&nmt=18)

![[DCM] DL, 유동성 확보 총력…여천NCC는 ‘발목’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112601153906131a837df64942192515869.jpg&nmt=18)

![이재근 행장 필두 부행장 24명 전원 임기 만료...국민은행 인사 행방은[연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024080716110804667c1c16452b0175114235199.jpg&nmt=18)

![이재근·김성현·이창권·이환주 등 인사 대상…‘취임 2년차’ 양종희 회장 선택은 [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112621442006457f09e13944d582914364.jpg&nmt=18)

![이환주 KB라이프생명 대표, 푸르덴셜-KB 안정적 합병 성과…세대교체 VS 안정 [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112608410108437dd55077bc212411124362.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)