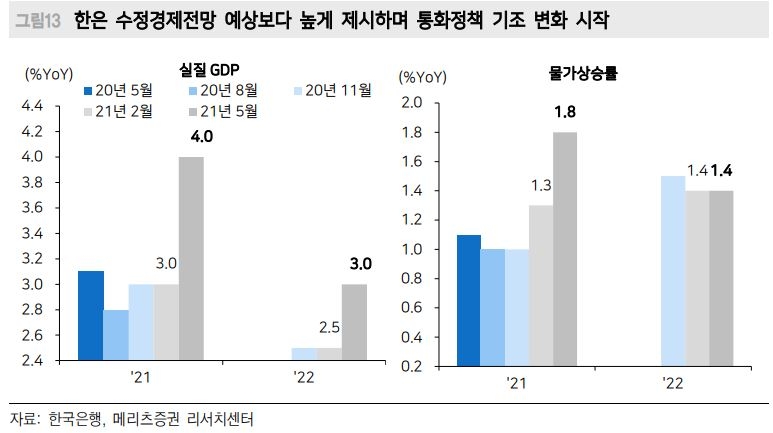

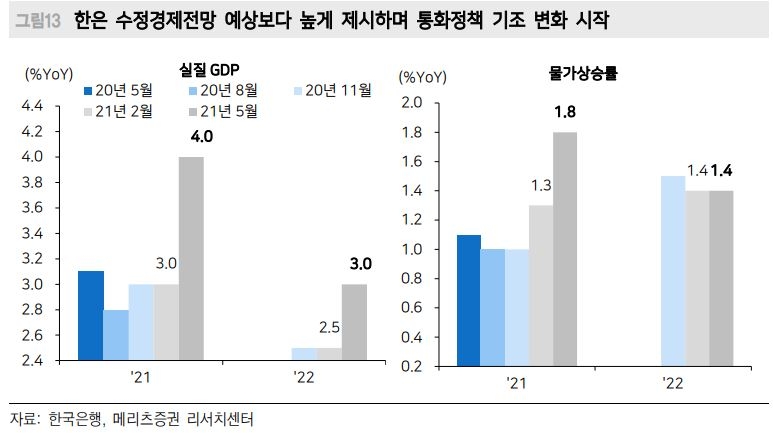

윤여삼 연구원은 "수정경제전망도 큰 폭으로 상향 조정된데다 한은 총재가 직접적으로 ‘연내 인상’을 염두에 둔 발언을 내놓으면서 정책기대는 상당부분 앞당겨졌다"며 이같이 밝혔다.

윤 연구원은 금통위가 통화정책을 금융안정 측면에서 금리인상 여지는 높이고 장기금리 불안은 낮추는 단순매입의 투 트랙(two-track) 전략으로 해석했다. 또 올해 경기회복에 따른 빠른 세수유입은 당장 올해 전용되지 않더라도 내년 예산편성 부담을 덜어주는 재료라는 점에서 수급우려를 낮춰주고 있다고 판단했다.

그는 "현재 일드커브는 각 마디 마디 구간마다 역대급 스프레드를 확보하고 있다"면서 "중의적으로 금리정점 혹은 통화정책 정상화을 앞두고 향후 rolling effect를 극대화할 조건이 갖춰지고 있다"고 밝혔다.

또 지난주 금요일 외국인 국채선물 매도에 대해서는 지난해 3분기 이후 급격히 줄여온 포지션에서 KTB는 절반, LTKB는 1/3 수준 밖에 되지 않는다는 점에서 크게 우려할 정도는 아니라고 지적했다.

결론적으로 윤여삼 연구원은 "정상(peak or normalize)을 향한 막바지 구간에 들어왔다"면서 "아직 약세장이나 점차 매수에 유리한 환경이 조성될 것"으로 내다봤다.

미국 금리는 9월 FOMC를 메인 이벤트로 이전까지 남아있는 경기개선과 인플레압력 그리고 통화정책 정상화로 3월 고점인 1.78%는 테스트 할 것으로 예상했다.

!['KB와 손 잡은' 가상자산 거래소 빗썸, 1위 추격 가속…점유율 지각변동 최전선 [가상자산 통신]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202409250721590135522f8e8c22c175114235199.jpg&nmt=18)

![[DCM] 롯데렌탈, 그룹 지원보다 사모펀드 ‘볼트온’ 긍정 평가](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025011510313905237c1c16452b012411124362.jpg&nmt=18)

![[DCM] ‘신용도 흔들’ LG화학, 부채부담 축소·유동성 확보 안간힘](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025011513081805642a837df64942192515869.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)