오는 5월 3일 약 14개월 만에 코스피200, 코스닥150 종목에 대한 공매도가 재개되면서 공매도 대상이 될 종목에 대한 투자자들의 관심이 집중되고 있다.

다만 증권가에서는 낙관적인 분석이 우세하다. 공매도가 재개돼도 증시에 대한 악영향은 다소 제한적일 거라는 것이 주된 예측이다. 특히 종목별로 ‘옥석 가리기’가 필요하다는 설명이다.

30일 한국거래소에 따르면 이날 오후 5시 30분 기준 코스피시장에서 공매도 잔고 비중이 가장 높은 종목은 롯데관광개발이다. 공매도 잔고 주식 비중이 전체 상장 주식 수의 6.69%에 달한다.

이어 호텔신라(3.17%), 셀트리온(2.82%), 두산인프라코어(2.60%), 인스코비(2.17%), 하나투어(1.99%), 쌍용차(1.46%), 삼성제약(1.42%), 삼성중공업(1.41%), LG디스플레이(1.38%), 이리츠코크렙(1.36%), 백광산업(1.27%), CJ씨푸드(1.23%) 순이다.

코스닥시장에선 신라젠이 9.06%로 공매도 잔고 비중이 가장 높다. 케이엠더블유(4.88%)와 에이치엘비(4.63%), 에이팸(2.41%), 상상인(2.14%), 톱텍(2.02%), 네이처셀(1.91%), 비에이치(1.90%), 코미팜(1.78%) 그리고 아이씨디(1.73%), 파워로직스(1.72%)가 뒤를 이었다.

최근 대차거래 증가 종목에도 관심이 쏠린다. 대차잔고가 증가하면 공매도로 이어질 가능성이 있기 때문이다.

한국예탁결제원에 따르면 이달 23일부터 29일까지 일주일간 삼성전자에 대한 대차거래가 가장 많았다. 외국인(4081억원)과 내국인(5083억원) 모두에서 1위다.

외국인은 이어 LG디스플레이와 HMM, 씨젠, 셀트리온, 현대차, SK하이닉스, 넷마블, 호텔신라, 에이치엘비 순으로 대차거래 체결금액이 많았다.

내국인의 대차거래 2위 종목은 SK하이닉스로 집계됐다. 이어 삼성KODEX200상장지수투자신탁, 셀트리온, 삼성KODEX 삼성그룹주 상장지수투자신탁, 한국 KINDEX200 상장지수투자신탁, 삼성SDI, 셀트리온헬스케어, 포스코케미칼, SK이노베이션 순이다.

증권가에서는 공매도 재개가 시장에 부정적 영향을 줄 가능성이 다소 제한적이라고 보고 있다.

전균 삼성증권 연구원은 “지난해 3월 이후 1년 2개월 만에 재개되는 공매도이지만, 현재 시장의 유동성 수준과 기업실적 개선국면임을 고려할 때 주식시장에 시스템에 충격을 줄 수 있는 변수는 아니다”라고 말했다.

전 연구원은 “다만 일부 종목별로 가격 변동성을 높일 수 있는 수급요인으로 작용할 수 있다”라며 “실적 대비 평가가치(밸류에이션)가 부담스럽고, 여전히 공매도 부담이 높은 종목군과 연초 이후 외국인투자자들의 주식매도가 지속된 종목들은 상대적으로 공매도 압력에 노출될 수 있다”라고 설명했다.

한국투자증권 또한 공매도에 대한 우려는 예상보다 크지 않을 것으로 내다봤다.

김대준 한국투자증권 연구원은 “과거 경험상 공매도는 수급 불확실성을 키우는 요인이 맞다”라면서도 “다만 지금은 코스피200과 코스닥150 종목으로 한정돼있고, 코스피의 경우 공매도 가능 종목의 이익 모멘텀이 강해서 단기에 매도 압력에 노출되진 않을 것”이라고 전망했다.

그는 또한 “시장의 큰 기대를 모은 SKIET 청약과 관련해 환불일 또한 5월 3일”이라며 “이날을 기점으로 증시 유입 자금이 늘어날 수 있는 점도 주식시장에 우호적인 결과를 이끌 것으로 예상한다”라고 덧붙였다.

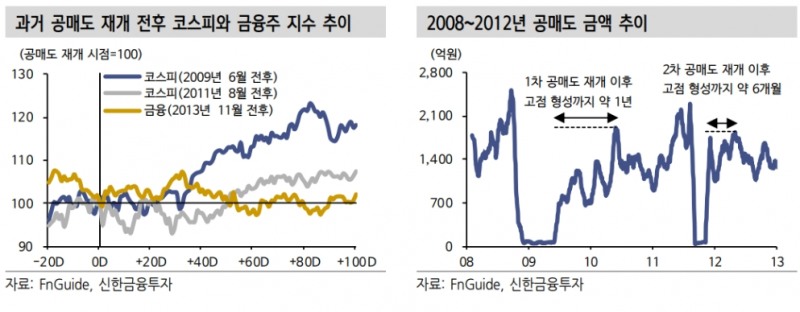

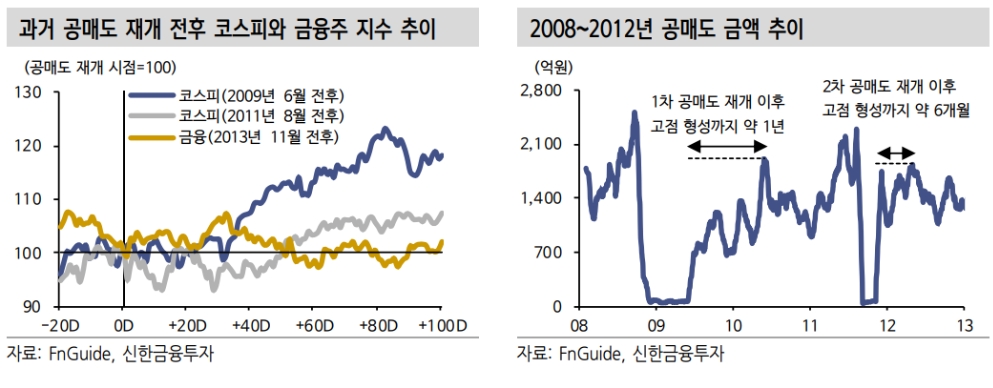

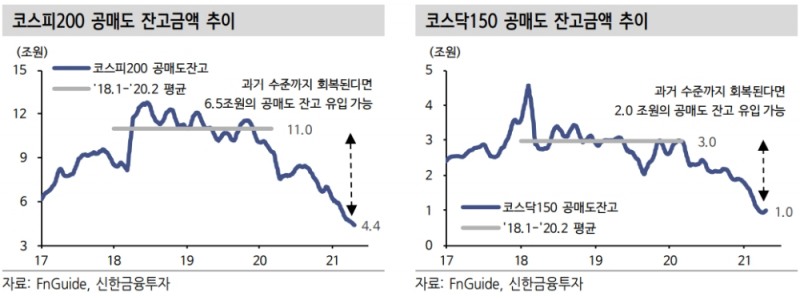

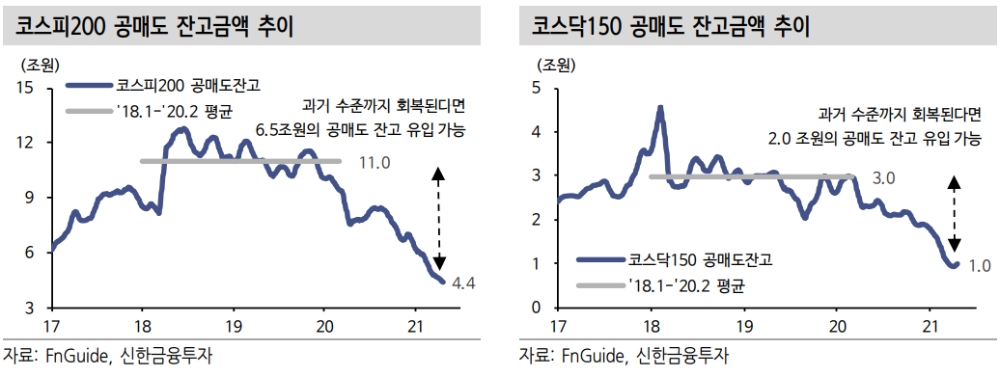

신한금융투자는 과거 공매도 재개 시기의 경험과 공매도 잔고를 함께 고려하면 공매도 재개 이후 6~12개월의 기간 동안 코스피200에 6조5000억원, 코스닥150에 2조원의 공매도 잔고가 유입될 수 있을 것으로 추정했다.

배한주 신한금융투자 연구원은 “공매도 잔고 데이터가 부재한 2009년과 2011년 재개 이후 공매도 금액의 단기 고점 형성으로 파악한 공매도 정상화 기간은 각각 12개월, 6개월”이라며 “공매도 잔고금액은 정상화 기간을 거치며 공매도가 활발했던 2018~2020년 초 수준(코스피200 11조원, 코스닥150 3조원)까지 상승할 수 있다”고 설명했다.

배 연구원은 “다만 앞서 추정한 공매도 금액이 전부 순매도 부담으로 이어지지 않을 것”이라며 “공매도는 외국인 및 헤지펀드의 롱숏 전략에 많이 사용되는데, 이 경우 공매도 규모에 상응하는 매수 유입이 순매도 부담을 완화할 수 있다”라고 분석했다.

그러면서 “공매도 재개가 주가 하락의 트리거로 작용할 가능성도 낮다”라며 “시장규모에 대비한 공매도 규모와 업틱룰 등의 제도적 장치를 고려하면, 공매도가 주가를 주도하기보다는 시장 상승 시기에 공매도 수요가 유입되고 하락 시기에 공매도 상환을 통해 수익을 실현한다고 볼 수 있다”라고 덧붙였다.

홍승빈 기자 hsbrobin@fntimes.com

![‘함안 조씨 가문’ 효성·한타…고배당 진실은? [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112421075006266dd55077bc25812315232.jpg&nmt=18)

![4대 금융 CEO 37명 임기 만료…인사 태풍 ‘촉각’ [연말 금융 인사 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112607143100418f09e13944d391241172.jpg&nmt=18)

![[DCM] '금리 충격' 롯데그룹, 전방위 구조조정∙자산매각 불가피](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112521455208787a837df64942192515869.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)